Kevin Warsh'ın Söylemleri ile Fed Bilançosuna Bakış

Warsh’ın bilanço söylemi sert, etkisi sınırlı

Kevin Warsh, Fed bilançosunun büyüklüğünü uzun süredir eleştirse de başkanlığı döneminde bilançoyu radikal biçimde küçültmesi beklenmiyor. Değerlendirme iki başlıkta yapılıyor: bilanço büyüklüğü ve varlıkların vade/ürün kompozisyonu. Bilanço büyüklüğünde yalnızca sınırlı bir düşüş, kompozisyonda ise daha belirgin değişiklik bekleniyor; ancak her iki değişikliğin de piyasa fiyatlamasına etkisinin düşük kalacağı düşünülüyor.

Fed bilançosunun büyüklüğü

Fed, 2025’in son çeyreğine kadar uyguladığı niceliksel sıkılaşmayla bilançosunu para piyasalarında likidite sıkışıklığının hissedilmeye başladığı seviyeye indirdi. Bu aşamadan sonra bilanço büyüklüğünü varlıklardan çok yükümlülükler belirliyor.

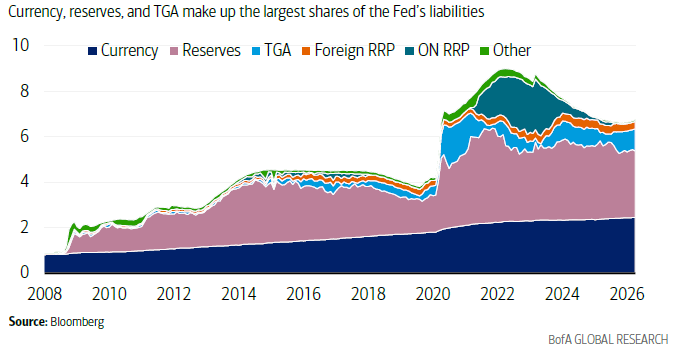

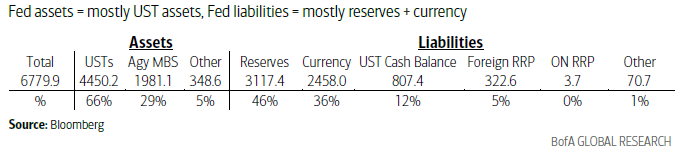

Fed’in yaklaşık 6,78 trilyon dolarlık bilançosunda öne çıkan üç büyük yükümlülük bulunuyor:

Bu üç kalem küçülmeden Fed bilançosunun belirgin şekilde daralması zor görünüyor. Grafik de 2020 sonrasında bilanço yükümlülüklerinde özellikle rezervlerin ve TGA’nın belirgin biçimde arttığını gösteriyor.

Nakit ve TGA neden kolay küçültülemez?

Dolaşımdaki nakit

Fed, dolaşımdaki banknot miktarını büyük ölçüde kendi kontrolü dışında, yani “dışsal” bir yükümlülük olarak değerlendiriyor. Nakit miktarını azaltmak için yüksek kupürlü banknotların kaldırılması veya nakdin vergilendirilmesi gibi sert adımlar gerekir. ABD’de böyle bir politika beklenmediği için bu kalem üzerinden bilanço küçültmek gerçekçi değil.

Hazine Genel Hesabı — TGA

ABD Hazinesi’nin Fed’de tuttuğu nakit bakiyesi teorik olarak azaltılabilir. Ancak Hazine’nin TGA’yı küçültme yönünde isteği bulunmuyor. Aksine bakiyenin 2026 ikinci çeyrek sonunda 900 milyar dolara, üçüncü çeyrek sonunda ise 950 milyar dolara yükselmesi bekleniyor.

Hazinenin fazla nakdi repo piyasasına veya Treasury Tax and Loan hesaplarına yönlendirmesi mümkün olsa da bu seçeneklerin bilanço üzerindeki etkisinin sınırlı kalacağı düşünülüyor.

Rezervlerin azaltılması: en olası kanal

Fed bilançosunu küçültmek için en gerçekçi alan banka rezervleri. Bunun iki yolu bulunuyor.

Banka dostu olmayan yöntem

Fed, rezerv miktarına üst sınır getirebilir veya rezervlerin bir kısmına daha düşük faiz ödeyebilir. Ancak bu yaklaşım bankaların likiditesini azaltır; piyasa yapıcılık kapasitesini, kredi verme isteğini ve risk alma eğilimini zayıflatabilir. Sonuç olarak ekonomik büyüme üzerinde baskı yaratabilir. Bu nedenle Warsh’ın böyle bir yöntemi tercih etmesi beklenmiyor.

Banka dostu yöntem

Daha olası yaklaşım, düzenlemelerin gevşetilmesi yoluyla bankaların ihtiyaç duyduğu rezerv miktarını düşürmek. Bankaların teminatlarını Fed iskonto penceresine önceden rehin edebilmesi, gerektiğinde bu varlıkları hızla nakde çevirmelerine imkân tanır.

Bu düzenleme yüksek kaliteli likit varlık kapsamını genişletir ve bankaların rezerv tutma ihtiyacını azaltır. Rezervlerde zaman içinde 200–500 milyar dolar, yani yaklaşık %10 düşüş mümkün görülüyor. Ancak bu süreç yavaş ilerleyecek.

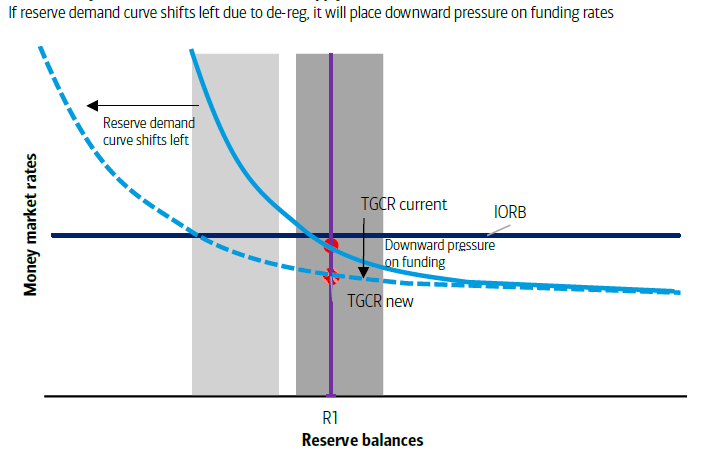

Rezerv talebi azalırsa para piyasasında ne olur?

Düzenleme gevşemesi sonucunda bankaların rezerv talep eğrisinin sola kaydığı gösteriliyor. Bankalar aynı likidite güvenliğini daha az rezervle sağlayabildiğinde para piyasası fonlama faizleri aşağı yönlü baskı altında kalıyor.

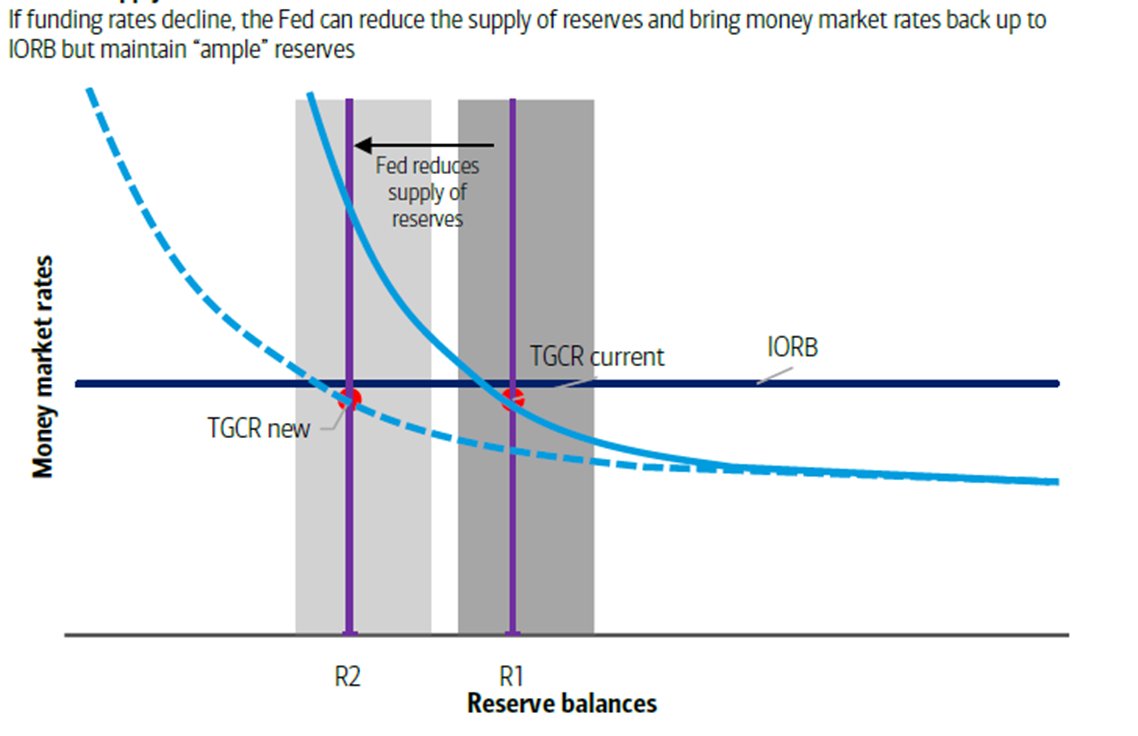

Fed’in buna karşılık rezerv arzını azaltabileceği gösteriliyor. Böylece para piyasası faizleri yeniden rezervlere ödenen faiz oranına, yani IORB seviyesine yaklaştırılabilir.

Temel sonuç şu: rezerv talebi düzenleme değişiklikleri nedeniyle azalırsa, Fed bilançosu küçülebilir; ancak bu küçülme finansal koşulları sıkılaştırmayabilir. Finansal koşullar sıkılaşmadığı için de bilanço küçültme politikasının faiz indirimleriyle telafi edilmesi gerekmeyebilir.

Diğer bilanço küçültme seçenekleri

Fed, yabancı merkez bankalarının kullandığı ters repo imkanının faizini düşürebilir veya bu imkâna sınır getirebilir. Böylece fonların Fed’den çıkıp repo piyasasına veya Hazine bonolarına yönelmesi sağlanabilir.

Ancak bu adımın bilanço etkisi küçük olur. Ayrıca yabancı resmi kurumların Fed imkanlarına erişiminin sınırlanması, doların rezerv para statüsüne zarar verebilir. Bu nedenle faydası sınırlı, yan etkileri ise daha yüksek olabilir.

Warsh’ın piyasa streslerinde müdahale eşiğinin de önceki Fed yönetimlerine göre yüksek olması bekleniyor. Yine de ciddi piyasa işlevsizliklerinde müdahale etmesi tamamen dışlanmıyor.

Bilanço kompozisyonu: MBS’den Hazine tahvillerine geçiş

Fed’in bilanço kompozisyonunda iki değişiklik bekleniyor:

Fed’in yaklaşık 2 trilyon dolarlık mortgage teminatlı menkul kıymet — MBS portföyü bulunuyor. Vadesi dolan veya erken ödenen MBS’lerden gelen tutarlar aylık yaklaşık 10–20 milyar dolar hızla portföyden çıkıyor ve Hazine bonolarına yönlendiriliyor.

Fed’in doğrudan MBS satması beklenmiyor. Dolayısıyla geçişin ani değil, doğal vade dolumları üzerinden kademeli olması öngörülüyor. Bu süreç zaten devam ettiği ve piyasa tarafından bilindiği için önemli bir fiyatlama etkisi yaratması beklenmiyor.

Fed portföyünün ortalama vadesinin kısaltılması

Fed, MBS geri ödemelerini ve rezerv yönetimi alımlarını kısa vadeli Hazine bonolarına yönlendirerek portföyünün ağırlıklı ortalama vadesini — WAM — düşürmeye başladı.

Warsh döneminde bu süreç hızlanabilir. Vadesi dolan uzun vadeli Hazine tahvilleri yeniden 10 veya 30 yıllık tahvillere yatırılmak yerine ağırlıklı olarak 2–3 yıllık tahvillere yönlendirilebilir.

Mevcut trend altında Fed portföyünün ortalama vadesinin düşeceğini; yeniden yatırımların 2–3 yıllık tahvillere yönlendirilmesi durumunda düşüşün daha hızlı gerçekleşeceğini gösteriyor.

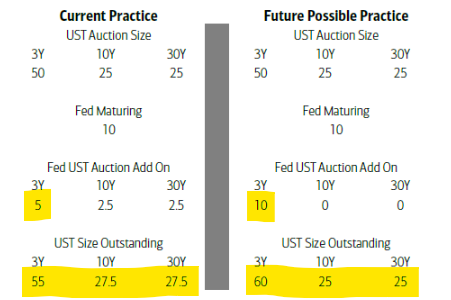

Neden vade kısaltmanın piyasa etkisi sınırlı?

Fed, vadesi dolan tahvillerini Hazine ihalelerinde “ek alım” yöntemiyle yeniden yatırıyor. Bu alımlar, kamuya açıklanan ihale büyüklüğüne sonradan ekleniyor.

Örneğin mevcut sistemde Fed’in 10 milyar dolarlık vadesi dolan tahvili varsa bu tutar 3, 10 ve 30 yıllık tahvillere oransal olarak dağıtılabilir. Yeni sistemde ise 10 milyar doların tamamı 3 yıllık tahvile yönlendirilebilir.

Bu durumda Fed’in kendi portföy vadesi kısalır. Ancak Hazine ihraç programını buna karşılık değiştirmezse, piyasadaki toplam tahvil arzının vade dağılımı üzerinde net bir etkisi oluşmaz. Bu nedenle Fed portföyünün vadesinin kısalmasının finansal koşulları anlamlı ölçüde değiştirmesi beklenmiyor.

Warsh bol rezerv mi, kıt rezerv mi tercih edecek?

Fed açısından en kritik soru, bankacılık sisteminin bol rezervli mi yoksa kıt rezervli bir yapıda mı çalışacağı.

Bol rezerv sisteminde rezerv miktarındaki değişikliklerin para piyasası faizleri üzerindeki etkisi sınırlıdır. Kıt rezerv sisteminde ise küçük rezerv değişiklikleri fonlama faizlerinde sert hareketlere neden olabilir.

Warsh’ın bol rezerv sistemini sürdürmesi bekleniyor. Bunun başlıca nedenleri:

Fed, 2019’dan bu yana resmi olarak bol rezerv rejimini benimsiyor ve diğer Fed yöneticilerinin de bu sistemi güçlü biçimde desteklediği belirtiliyor.

Alternatif senaryo: Bankalar için SRP faizinin IOR’a eşitlenmesi

En yenilikçi öneri, bankaların Fed’in daimi repo imkanından — SRP — rezervlere ödenen faiz oranıyla aynı seviyeden borçlanabilmesi.

Bu sistemde bankalar Hazine tahvillerini veya kurum tahvillerini teminat göstererek gün içinde Fed’den nakit sağlayabilir. Böylece yüksek miktarda rezerv tamponu tutmak yerine, ihtiyaç halinde varlıklarını hızla nakde çevirebilirler.

Bu mekanizmanın çalışması için:

öneriliyor.

Haftalık rezerv dağılımı verilerinin azaltılması, piyasanın hangi bankanın Fed likiditesine başvurduğunu tahmin etmesini zorlaştırabilir. Böylece bankalar bu imkânı itibar riski yaşamadan daha rahat kullanabilir.

Banka ve dealer repo imkanları arasındaki fark

Bankalar için SRP faizinin IOR’a eşit olması önerilirken, dealer’lar için faiz oranının daha yüksek tutulması bekleniyor.

Dealer SRP faizinin banka SRP faizinden ve IOR’dan yaklaşık 5–10 baz puan daha yüksek olması öneriliyor. Bunun iki nedeni var:

Bu ayrım, Fed imkanlarının özel sektör repo piyasasını tamamen ikame etmesini önlemeyi amaçlıyor.

Genel sonuç

Warsh’ın Fed bilançosuna ilişkin yaklaşımının söylem düzeyinde sert, uygulamada ise ölçülü kalması bekleniyor. Bilanço büyüklüğünün hızlı ve büyük ölçekte düşürülmesi zor; en olası küçülme kanalı bankaların rezerv talebini düzenleme gevşemeleriyle azaltmak.

Bilanço kompozisyonunda MBS’lerin kademeli olarak Hazine tahvilleriyle değiştirilmesi ve Fed portföy vadesinin kısaltılması muhtemel. Ancak bu değişikliklerin tahvil getirileri, finansal koşullar ve politika faizleri üzerinde güçlü bir etkisi beklenmiyor.

Asıl önemli ve piyasa açısından daha etkili olabilecek alan, bankaların Fed’den teminat karşılığı likiditeye erişimini kolaylaştıracak SRP = IOR mekanizması. Bu sistem rezerv tamponlarını küçültebilir ve Fed bilançosunun daha düşük rezerv seviyesiyle çalışmasına imkan tanıyabilir.