@moasayev: Nöbetçi Finans #26 29 Haziran...

@moasayev

11 views

Jun 29, 2026

Advertisement

1

Nöbetçi Finans #26 29 Haziran- 03 Temmuz 2026

Petrol , Birleşik Krallık , Tokyo CPI , US Tahvil

29 Haziran Pazartesi

Hafta Avrupa ve Asya’dan gelecek enflasyon ve aktivite verileriyle başlayacak.

Avrupa

İspanya ve Belçika için Haziran öncü TÜFE verileri açıklanacak.

ECB Sintra Forumu ; Portekiz’de düzenlenen ECB Forum on Central Banking başlayacak ve Çarşamba gününe kadar sürecek. Bu yılın teması:

“Shaping Europe’s Future: Innovation, Growth and Stability”

Konuşmacılar arasında: Christine Lagarde Kevin Warsh Andrew Bailey Tiff Macklem yer alacak.

Japonya

Mayıs perakende satışlar açıklanacak.

30 Haziran Salı

Haftanın veri akışı oldukça yoğun olacak.

ABD

Mayıs JOLTS açık iş pozisyonları

Conference Board tüketici güven endeksiBeklenti: 94,1 (önceki 93,1) ISM İmalat EndeksiBeklenti: 53,8 (önceki 54,0)

Avrupa

Almanya, Fransa, İtalya ve diğer büyük ekonomiler için Haziran öncü TÜFE verileri açıklanacak.

Beklentiler:

Almanya: %2,46 YoY

Fransa: %2,30 YoY

İtalya: %3,23 YoY

Çin Haziran resmi PMI verileri

Japonya Mayıs sanayi üretimi Beklenti: %1,4 MoM artış

01 Temmuz Çarşamba

ABD'de iş gücü piyasasına ilişkin ikinci önemli veri yayımlanacak.

ABD ;Haziran ADP özel sektör istihdam raporu

Avrupa ;Euro Bölgesi Haziran öncü TÜFE Beklenti: %2,95 YoY

Japonya ;Bank of Japan Tankan Anketi

Bu anket, Japon şirketlerinin faaliyet görünümünü ölçen en önemli göstergelerden biri olarak kabul ediliyor ve ilave faiz artırımlarına ilişkin beklentiler açısından kritik öneme sahip.

ECB Sintra Forumu

Merkez bankacıların konuşmaları ve politika mesajları piyasaların ana gündemlerinden biri olmaya devam edecek.

02 Temmuz Perşembe

Haftanın en kritik günü olacak.

ABD – Haziran İstihdam Raporu

Beklentiler:

Tarım dışı istihdam: +75 bin (önceki +172 bin)

İşsizlik oranı: %4,3

Ortalama saatlik kazançlar: %0,3 MoM

İstihdam piyasasında beklenen yavaşlama, Fed'in sonraki adımlarına ilişkin beklentileri doğrudan etkileyebilir.

ABD tahvil piyasaları ise Bağımsızlık Günü tatili öncesinde erken kapanış yapacak.

Birleşik Krallık

BoE Bank Liabilities and Credit Conditions Survey

03 Temmuz Cuma

ABD piyasaları Independence Day nedeniyle kapalı olacak.

Birleşik Krallık

BoE DMP (Decision Maker Panel) Anketi

Piyasalar hafta boyunca gelen istihdam, enflasyon ve merkez bankası mesajlarını fiyatlamaya devam edecek.

Petrol , Birleşik Krallık , Tokyo CPI , US Tahvil

29 Haziran Pazartesi

Hafta Avrupa ve Asya’dan gelecek enflasyon ve aktivite verileriyle başlayacak.

Avrupa

İspanya ve Belçika için Haziran öncü TÜFE verileri açıklanacak.

ECB Sintra Forumu ; Portekiz’de düzenlenen ECB Forum on Central Banking başlayacak ve Çarşamba gününe kadar sürecek. Bu yılın teması:

“Shaping Europe’s Future: Innovation, Growth and Stability”

Konuşmacılar arasında: Christine Lagarde Kevin Warsh Andrew Bailey Tiff Macklem yer alacak.

Japonya

Mayıs perakende satışlar açıklanacak.

30 Haziran Salı

Haftanın veri akışı oldukça yoğun olacak.

ABD

Mayıs JOLTS açık iş pozisyonları

Conference Board tüketici güven endeksiBeklenti: 94,1 (önceki 93,1) ISM İmalat EndeksiBeklenti: 53,8 (önceki 54,0)

Avrupa

Almanya, Fransa, İtalya ve diğer büyük ekonomiler için Haziran öncü TÜFE verileri açıklanacak.

Beklentiler:

Almanya: %2,46 YoY

Fransa: %2,30 YoY

İtalya: %3,23 YoY

Çin Haziran resmi PMI verileri

Japonya Mayıs sanayi üretimi Beklenti: %1,4 MoM artış

01 Temmuz Çarşamba

ABD'de iş gücü piyasasına ilişkin ikinci önemli veri yayımlanacak.

ABD ;Haziran ADP özel sektör istihdam raporu

Avrupa ;Euro Bölgesi Haziran öncü TÜFE Beklenti: %2,95 YoY

Japonya ;Bank of Japan Tankan Anketi

Bu anket, Japon şirketlerinin faaliyet görünümünü ölçen en önemli göstergelerden biri olarak kabul ediliyor ve ilave faiz artırımlarına ilişkin beklentiler açısından kritik öneme sahip.

ECB Sintra Forumu

Merkez bankacıların konuşmaları ve politika mesajları piyasaların ana gündemlerinden biri olmaya devam edecek.

02 Temmuz Perşembe

Haftanın en kritik günü olacak.

ABD – Haziran İstihdam Raporu

Beklentiler:

Tarım dışı istihdam: +75 bin (önceki +172 bin)

İşsizlik oranı: %4,3

Ortalama saatlik kazançlar: %0,3 MoM

İstihdam piyasasında beklenen yavaşlama, Fed'in sonraki adımlarına ilişkin beklentileri doğrudan etkileyebilir.

ABD tahvil piyasaları ise Bağımsızlık Günü tatili öncesinde erken kapanış yapacak.

Birleşik Krallık

BoE Bank Liabilities and Credit Conditions Survey

03 Temmuz Cuma

ABD piyasaları Independence Day nedeniyle kapalı olacak.

Birleşik Krallık

BoE DMP (Decision Maker Panel) Anketi

Piyasalar hafta boyunca gelen istihdam, enflasyon ve merkez bankası mesajlarını fiyatlamaya devam edecek.

2

Petrol

Petrol piyasasındaki arz şoku büyüklük ve süre açısından genel olarak beklendiği şekilde gerçekleşti; ancak piyasanın dengeye gelme yöntemi önemli ölçüde farklılaştı. Hürmüz Boğazı’ndaki akışlar haziran ayında toparlanmaya başlayarak günlük yaklaşık 8.6 milyon varile ulaştı ve ay ortalaması 6.3 milyon varil/gün oldu. Bu seviye nisan ve mayıs aylarının belirgin üzerinde olsa da, daha önce beklenen 8.7 milyon varil/günlük toparlanmanın altında kaldı. Üretimin yeniden başlamasındaki gecikme de haziran ve temmuz aylarında öngörülenden yaklaşık 1.3 milyon varil/gün daha az Körfez arzı oluşmasına neden oldu. Normal şartlarda bu tablo petrol fiyatlarına daha güçlü destek vermeliydi.

Fiyatların beklenenden düşük kalmasının temel nedeni, arz açığının ticari stokların azalmasından çok tüketimin düşmesiyle kapanması oldu. Şubat sonundan ağustos ayına kadar toplam arz kaybı tahmini 1.59 milyar varilden 1.63 milyar varile yükselirken, talep kaybı tahmini 646 milyon varilden 801 milyon varile çıkarıldı. Buna karşılık toplam stok çekilişi beklentisi 657 milyon varilden 419 milyon varile, OECD ticari stoklarındaki düşüş tahmini ise 200 milyon varilden 126 milyon varile indirildi. Stratejik rezerv kullanımları piyasanın açık kalmasını engelledi ancak özel sektör yüksek fiyatlara rağmen ticari stoklarını büyük ölçüde korudu.

Bu ayrım fiyat oluşumu açısından kritik. Ticari stoklar hızla azaldığında fiziksel petrol kıtlaşır ve alıcılar sınırlı variller için daha yüksek fiyat ödemek zorunda kalır. Talep gerilediğinde ise denge, petrolün daha değerli hale gelmesiyle değil, tüketimin azalmasıyla sağlanır. Özellikle Asya’daki tüketiciler yüksek enerji maliyetlerine geçmiş dönemlerden daha hızlı uyum sağladı. Çin’in ham petrol ithalat ihtiyacının önceki beklentilerin yaklaşık 1 milyon varil/gün altında kalabileceği değerlendiriliyor. Bu eğilim kalıcı olursa önümüzdeki aylarda daha az stok çekilişi yeterli olacak ve fiyatların yukarı yönlü tepkisi sınırlanacak.

Bu nedenle Brent petrol için ikinci yarı fiyat tahminleri aşağı çekildi. Brent’in 2026 üçüncü çeyreğinde ortalama 86 dolar/varil, dördüncü çeyrekte 80 dolar/varil olması ve yılı 78 dolar/varil seviyesinde tamamlaması bekleniyor. Yeni patika 2026 için mevcut vadeli fiyatların üzerinde kalmaya devam ederken, 2027 görünümü belirgin biçimde daha zayıf. Brent’in 2027 genelinde ortalama 64 dolar/varil olması, üçüncü çeyrekte yaklaşık 60 dolara, dördüncü çeyrekte ise 56 dolara gerilemesi öngörülüyor.

Fiziksel piyasanın temmuz sonuna kadar sıkı kalması, ağustos ayından itibaren ise fazlaya dönmesi bekleniyor. Nisan-temmuz döneminde OECD ticari stoklarında ilave yaklaşık 50 milyon varillik düşüş öngörülürken, ağustosta arzın talebi yaklaşık 1.2 milyon varil/gün aşması bekleniyor. Körfez üretiminin ağustosta savaş öncesi seviyenin yaklaşık %90’ına, ekimde %97’sine ve kasımda neredeyse tamamen normale dönmesiyle stoklar yeniden artmaya başlayabilir. OECD ticari stoklarının 2026 sonunda savaş öncesindeki seviyelerine dönmesi bekleniyor.

2027’de ana risk artık arz eksikliği değil, belirgin arz fazlası olacak. Küresel arzın yıl genelinde ortalama 110.8 milyon varil/gün, talebin ise 107.7 milyon varil/gün olması bekleniyor; bu yaklaşık 3.1 milyon varil/günlük teorik fazlaya işaret ediyor. Venezuela ve İran’daki toparlanmaya ek olarak Brezilya, Guyana, Arjantin, Kanada ve ABD’den gelen üretim artışları piyasayı baskılayabilir. Bu nedenle 2026 sonunda üretimin yüksek tutulmasının ardından, 2027’nin ilk aylarında arz kesintileri gündeme gelmek zorunda kalabilir. Genel görünüm, petrol fiyatlarının 2026’nın ikinci yarısında mevcut piyasa fiyatlarından daha güçlü kalabileceğini, ancak 2027’de düşük 60 dolar rejimine doğru gerileme riskinin belirgin olduğunu gösteriyor.

Petrol piyasasındaki arz şoku büyüklük ve süre açısından genel olarak beklendiği şekilde gerçekleşti; ancak piyasanın dengeye gelme yöntemi önemli ölçüde farklılaştı. Hürmüz Boğazı’ndaki akışlar haziran ayında toparlanmaya başlayarak günlük yaklaşık 8.6 milyon varile ulaştı ve ay ortalaması 6.3 milyon varil/gün oldu. Bu seviye nisan ve mayıs aylarının belirgin üzerinde olsa da, daha önce beklenen 8.7 milyon varil/günlük toparlanmanın altında kaldı. Üretimin yeniden başlamasındaki gecikme de haziran ve temmuz aylarında öngörülenden yaklaşık 1.3 milyon varil/gün daha az Körfez arzı oluşmasına neden oldu. Normal şartlarda bu tablo petrol fiyatlarına daha güçlü destek vermeliydi.

Fiyatların beklenenden düşük kalmasının temel nedeni, arz açığının ticari stokların azalmasından çok tüketimin düşmesiyle kapanması oldu. Şubat sonundan ağustos ayına kadar toplam arz kaybı tahmini 1.59 milyar varilden 1.63 milyar varile yükselirken, talep kaybı tahmini 646 milyon varilden 801 milyon varile çıkarıldı. Buna karşılık toplam stok çekilişi beklentisi 657 milyon varilden 419 milyon varile, OECD ticari stoklarındaki düşüş tahmini ise 200 milyon varilden 126 milyon varile indirildi. Stratejik rezerv kullanımları piyasanın açık kalmasını engelledi ancak özel sektör yüksek fiyatlara rağmen ticari stoklarını büyük ölçüde korudu.

Bu ayrım fiyat oluşumu açısından kritik. Ticari stoklar hızla azaldığında fiziksel petrol kıtlaşır ve alıcılar sınırlı variller için daha yüksek fiyat ödemek zorunda kalır. Talep gerilediğinde ise denge, petrolün daha değerli hale gelmesiyle değil, tüketimin azalmasıyla sağlanır. Özellikle Asya’daki tüketiciler yüksek enerji maliyetlerine geçmiş dönemlerden daha hızlı uyum sağladı. Çin’in ham petrol ithalat ihtiyacının önceki beklentilerin yaklaşık 1 milyon varil/gün altında kalabileceği değerlendiriliyor. Bu eğilim kalıcı olursa önümüzdeki aylarda daha az stok çekilişi yeterli olacak ve fiyatların yukarı yönlü tepkisi sınırlanacak.

Bu nedenle Brent petrol için ikinci yarı fiyat tahminleri aşağı çekildi. Brent’in 2026 üçüncü çeyreğinde ortalama 86 dolar/varil, dördüncü çeyrekte 80 dolar/varil olması ve yılı 78 dolar/varil seviyesinde tamamlaması bekleniyor. Yeni patika 2026 için mevcut vadeli fiyatların üzerinde kalmaya devam ederken, 2027 görünümü belirgin biçimde daha zayıf. Brent’in 2027 genelinde ortalama 64 dolar/varil olması, üçüncü çeyrekte yaklaşık 60 dolara, dördüncü çeyrekte ise 56 dolara gerilemesi öngörülüyor.

Fiziksel piyasanın temmuz sonuna kadar sıkı kalması, ağustos ayından itibaren ise fazlaya dönmesi bekleniyor. Nisan-temmuz döneminde OECD ticari stoklarında ilave yaklaşık 50 milyon varillik düşüş öngörülürken, ağustosta arzın talebi yaklaşık 1.2 milyon varil/gün aşması bekleniyor. Körfez üretiminin ağustosta savaş öncesi seviyenin yaklaşık %90’ına, ekimde %97’sine ve kasımda neredeyse tamamen normale dönmesiyle stoklar yeniden artmaya başlayabilir. OECD ticari stoklarının 2026 sonunda savaş öncesindeki seviyelerine dönmesi bekleniyor.

2027’de ana risk artık arz eksikliği değil, belirgin arz fazlası olacak. Küresel arzın yıl genelinde ortalama 110.8 milyon varil/gün, talebin ise 107.7 milyon varil/gün olması bekleniyor; bu yaklaşık 3.1 milyon varil/günlük teorik fazlaya işaret ediyor. Venezuela ve İran’daki toparlanmaya ek olarak Brezilya, Guyana, Arjantin, Kanada ve ABD’den gelen üretim artışları piyasayı baskılayabilir. Bu nedenle 2026 sonunda üretimin yüksek tutulmasının ardından, 2027’nin ilk aylarında arz kesintileri gündeme gelmek zorunda kalabilir. Genel görünüm, petrol fiyatlarının 2026’nın ikinci yarısında mevcut piyasa fiyatlarından daha güçlü kalabileceğini, ancak 2027’de düşük 60 dolar rejimine doğru gerileme riskinin belirgin olduğunu gösteriyor.

3

Birleşik Krallık

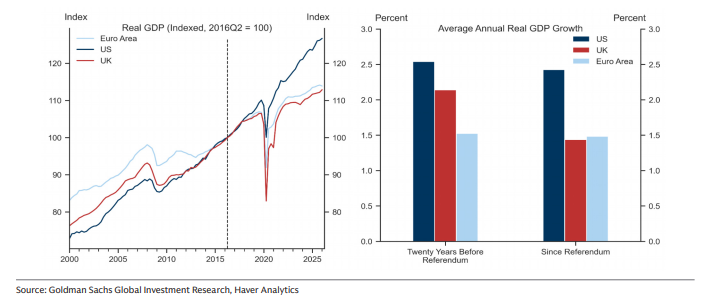

Birleşik Krallık ekonomisi, 2016’daki Brexit referandumundan bu yana diğer gelişmiş ekonomilere kıyasla belirgin biçimde zayıf performans gösterdi. Referandum öncesindeki 20 yılda büyüme yapısı ABD’ye daha yakınken, son 10 yılda Euro Bölgesi’ne benzer düşük büyüme patikasına geçti. Karşılaştırmalı analizler, reel GSYH’nin Brexit yaşanmasaydı oluşabilecek seviyenin yaklaşık %6 altında kaldığını gösteriyor. Farklı ülke gruplarıyla yapılan hesaplamalarda kayıp %4-8 aralığında değişirken, ABD ve finans sektörünün güçlü performansından kaynaklanabilecek etkiler çıkarıldığında dahi en az %4’lük bir ekonomik kayıp ortaya çıkıyor. Model bazlı çalışmaların ortalaması yaklaşık %5, son ampirik çalışmaların tahmini ise %6-8 seviyesinde bulunuyor.

Ekonomik kaybın en önemli kanalı dış ticaret ve verimlilik oldu. Mal ticareti hacminin, diğer G7 ekonomileriyle benzer performans göstermesi halinde mevcut seviyesinden yaklaşık %10-15 daha yüksek olabileceği hesaplanıyor. Toplam ticaret hacmindeki Brexit kaynaklı düşüşün %5-10 civarında olması ve azalan dış ticaret yoğunluğunun verimlilik üzerinden GSYH’yi yaklaşık %2-4 aşağı çekmesi muhtemel. Hizmet ihracatı mallara göre daha dayanıklı kalsa da, AB’ye yapılan hizmet ihracatında yaklaşık %10, toplam hizmet ihracatında ise yaklaşık %5 düzeyinde kayıp tahmin ediliyor. Bu tablo, yeni gümrük işlemleri, düzenleyici farklılıklar ve pazara erişim kısıtlarının yalnızca mal ticaretini değil, İngiltere’nin güçlü olduğu hizmet sektörlerini de olumsuz etkilediğini gösteriyor.

İş yatırımları ve işgücü arzındaki değişimler de büyüme kaybını derinleştirdi. Şirket yatırımları referandum sonrasında önceki eğilimin belirgin biçimde altında kaldı ve karşılaştırmalı analizlerde diğer ekonomilere göre yaklaşık %10’luk bir yatırım açığı oluştu. Bu zayıflığın 2025 sonu itibarıyla üretim seviyesini yaklaşık %2 düşürdüğü tahmin ediliyor. Göç tarafında ise AB’den net göç, 2016’nın ikinci çeyreğinde 300 binin üzerindeyken, 2025’te -42 bine geriledi. Pandemi sonrasında AB dışından net göç yıllık 1 milyonun üzerine çıksa da, gelenlerin mesleki ve sektörel dağılımı daha önce AB çalışanlarına bağımlı olan konaklama, gıda hizmetleri ve destek hizmetleri gibi sektörlerdeki işgücü açığını tamamen kapatamadı.

AB dışındaki ülkelerle yapılan yeni ticaret anlaşmalarının mevcut ekonomik kaybı telafi etme kapasitesi sınırlı görünüyor. Birleşik Krallık’ın coğrafi yakınlık, mevcut tedarik zincirleri ve yüksek ticaret yoğunluğu nedeniyle AB pazarının yerini uzak ekonomilerle yapılan anlaşmalarla tamamen doldurması zor. Bu nedenle Brexit’in son 10 yıldaki toplam etkisi yalnızca geçici siyasi belirsizlikten değil; düşük ticaret, zayıf yatırım, verimlilik kaybı ve sektörel işgücü açıklarından oluşan kalıcı bir ekonomik maliyetten kaynaklanıyor.

Buna karşılık Brexit kaynaklı büyüme baskısının en sert bölümünün geride kalmış olma ihtimali artıyor. Yatırım kaybının önemli kısmı, şirketlerin gelecekteki ticaret engellerini önceden fiyatladığı 2016-2020 döneminde ortaya çıktı ve mal ticaretindeki göreli zayıflık son iki yılda yataylaşma işaretleri gösterdi. Kamuoyu da daha yakın bir AB ilişkisini destekliyor: AB’ye yeniden katılmayı destekleyenlerin oranı %52’ye yükselirken, Brexit’i destekleyenlerin oranı %33’te kaldı. Veterinerlik anlaşması, mesleki yeterliliklerin karşılıklı tanınması ve kimya ile otomotiv gibi sektörlerde düzenleyici uyum kısa vadede ticaret maliyetlerini azaltabilir. Daha kapsamlı bir tek pazar veya gümrük birliği uyumu ise GSYH seviyesini yaklaşık %1-2 artırabilir.

Brexit baskısının kademeli olarak azalması halinde Birleşik Krallık’ın ortalama büyüme hızının 2016 sonrasındaki %1.2’den önümüzdeki yıllarda %1.5’e yükselmesi bekleniyor. AB ile daha iddialı bir ekonomik yakınlaşma gerçekleşirse trend büyüme yaklaşık %1.7’ye çıkabilir. Dolayısıyla temel görünüm, Brexit’in geçmişte yarattığı ekonomik kayıpların tamamen geri alınmasından çok, ilave büyüme kaybının yavaşlaması ve daha yakın AB ilişkilerinin potansiyel büyümeyi sınırlı fakat anlamlı biçimde desteklemesi yönünde.

Birleşik Krallık ekonomisi, 2016’daki Brexit referandumundan bu yana diğer gelişmiş ekonomilere kıyasla belirgin biçimde zayıf performans gösterdi. Referandum öncesindeki 20 yılda büyüme yapısı ABD’ye daha yakınken, son 10 yılda Euro Bölgesi’ne benzer düşük büyüme patikasına geçti. Karşılaştırmalı analizler, reel GSYH’nin Brexit yaşanmasaydı oluşabilecek seviyenin yaklaşık %6 altında kaldığını gösteriyor. Farklı ülke gruplarıyla yapılan hesaplamalarda kayıp %4-8 aralığında değişirken, ABD ve finans sektörünün güçlü performansından kaynaklanabilecek etkiler çıkarıldığında dahi en az %4’lük bir ekonomik kayıp ortaya çıkıyor. Model bazlı çalışmaların ortalaması yaklaşık %5, son ampirik çalışmaların tahmini ise %6-8 seviyesinde bulunuyor.

Ekonomik kaybın en önemli kanalı dış ticaret ve verimlilik oldu. Mal ticareti hacminin, diğer G7 ekonomileriyle benzer performans göstermesi halinde mevcut seviyesinden yaklaşık %10-15 daha yüksek olabileceği hesaplanıyor. Toplam ticaret hacmindeki Brexit kaynaklı düşüşün %5-10 civarında olması ve azalan dış ticaret yoğunluğunun verimlilik üzerinden GSYH’yi yaklaşık %2-4 aşağı çekmesi muhtemel. Hizmet ihracatı mallara göre daha dayanıklı kalsa da, AB’ye yapılan hizmet ihracatında yaklaşık %10, toplam hizmet ihracatında ise yaklaşık %5 düzeyinde kayıp tahmin ediliyor. Bu tablo, yeni gümrük işlemleri, düzenleyici farklılıklar ve pazara erişim kısıtlarının yalnızca mal ticaretini değil, İngiltere’nin güçlü olduğu hizmet sektörlerini de olumsuz etkilediğini gösteriyor.

İş yatırımları ve işgücü arzındaki değişimler de büyüme kaybını derinleştirdi. Şirket yatırımları referandum sonrasında önceki eğilimin belirgin biçimde altında kaldı ve karşılaştırmalı analizlerde diğer ekonomilere göre yaklaşık %10’luk bir yatırım açığı oluştu. Bu zayıflığın 2025 sonu itibarıyla üretim seviyesini yaklaşık %2 düşürdüğü tahmin ediliyor. Göç tarafında ise AB’den net göç, 2016’nın ikinci çeyreğinde 300 binin üzerindeyken, 2025’te -42 bine geriledi. Pandemi sonrasında AB dışından net göç yıllık 1 milyonun üzerine çıksa da, gelenlerin mesleki ve sektörel dağılımı daha önce AB çalışanlarına bağımlı olan konaklama, gıda hizmetleri ve destek hizmetleri gibi sektörlerdeki işgücü açığını tamamen kapatamadı.

AB dışındaki ülkelerle yapılan yeni ticaret anlaşmalarının mevcut ekonomik kaybı telafi etme kapasitesi sınırlı görünüyor. Birleşik Krallık’ın coğrafi yakınlık, mevcut tedarik zincirleri ve yüksek ticaret yoğunluğu nedeniyle AB pazarının yerini uzak ekonomilerle yapılan anlaşmalarla tamamen doldurması zor. Bu nedenle Brexit’in son 10 yıldaki toplam etkisi yalnızca geçici siyasi belirsizlikten değil; düşük ticaret, zayıf yatırım, verimlilik kaybı ve sektörel işgücü açıklarından oluşan kalıcı bir ekonomik maliyetten kaynaklanıyor.

Buna karşılık Brexit kaynaklı büyüme baskısının en sert bölümünün geride kalmış olma ihtimali artıyor. Yatırım kaybının önemli kısmı, şirketlerin gelecekteki ticaret engellerini önceden fiyatladığı 2016-2020 döneminde ortaya çıktı ve mal ticaretindeki göreli zayıflık son iki yılda yataylaşma işaretleri gösterdi. Kamuoyu da daha yakın bir AB ilişkisini destekliyor: AB’ye yeniden katılmayı destekleyenlerin oranı %52’ye yükselirken, Brexit’i destekleyenlerin oranı %33’te kaldı. Veterinerlik anlaşması, mesleki yeterliliklerin karşılıklı tanınması ve kimya ile otomotiv gibi sektörlerde düzenleyici uyum kısa vadede ticaret maliyetlerini azaltabilir. Daha kapsamlı bir tek pazar veya gümrük birliği uyumu ise GSYH seviyesini yaklaşık %1-2 artırabilir.

Brexit baskısının kademeli olarak azalması halinde Birleşik Krallık’ın ortalama büyüme hızının 2016 sonrasındaki %1.2’den önümüzdeki yıllarda %1.5’e yükselmesi bekleniyor. AB ile daha iddialı bir ekonomik yakınlaşma gerçekleşirse trend büyüme yaklaşık %1.7’ye çıkabilir. Dolayısıyla temel görünüm, Brexit’in geçmişte yarattığı ekonomik kayıpların tamamen geri alınmasından çok, ilave büyüme kaybının yavaşlaması ve daha yakın AB ilişkilerinin potansiyel büyümeyi sınırlı fakat anlamlı biçimde desteklemesi yönünde.

4

Tokyo CPI ve JPY

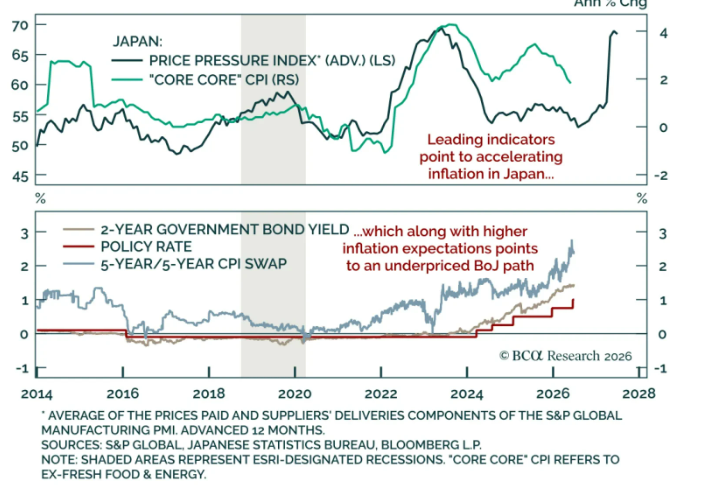

Tokyo’da haziran enflasyonu beklentilerin üzerinde gelerek Japonya’da fiyat baskılarının yeniden güçlendiğini gösterdi. Manşet enflasyon yıllık bazda %1.4’ten %1.7’ye, taze gıda hariç enflasyon %1.3’ten %1.6’ya, taze gıda ve enerji hariç çekirdek enflasyon ise %1.6’dan %1.9’a yükseldi. Veriler, enflasyondaki artışın yalnızca enerji kaynaklı olmadığını, fiyat baskılarının mal ve diğer temel kalemlere de yayıldığını gösteriyor.

Tokyo enflasyonu, ulusal tüketici fiyatları için öncü gösterge niteliğinde olduğu için önümüzdeki dönemde Japonya genelinde de daha yüksek enflasyon görülme ihtimalini artırıyor. Enerji maliyetlerindeki yükselişin enerji dışı ürünlere geçmeye başlaması, fiyat baskılarının daha kalıcı hale gelebileceğine işaret ediyor. Öncü fiyat göstergeleri de enflasyonun kısa vadede yükselmeye devam edebileceğini gösteriyor.

Büyüme tarafında görünüm görece olumlu kalıyor. Ekonomik aktivite göstergeleri büyümenin makul bir hızda sürdüğünü ve enerji krizinin Japonya üzerinde yalnızca sınırlı baskı yarattığını gösteriyor. Japonya’nın yüksek enerji rezervleri, Hürmüz Boğazı kaynaklı arz krizinin ekonomiye etkisini azaltarak üretim ve tüketimde daha sert bir bozulmayı önledi.

Piyasa bazlı enflasyon beklentileri Japonya Merkez Bankası’nın kabul edebileceği aralıkta kalmakla birlikte son dönemde hızlı yükseldi. Buna rağmen piyasalar önümüzdeki 12 ay içinde ancak yaklaşık iki faiz artışı fiyatlıyor. Ücret ve fiyat baskılarının güçlenmesi ve Japonya Merkez Bankası’nın son iletişimi dikkate alındığında, piyasa beklentilerinden daha şahin bir politika ihtimali yükseliyor. Bu nedenle Japon devlet tahvillerinde faizlerin yükselmesi ve fiyatların baskı altında kalması riski devam ediyor.

Yen tarafında ise risk-getiri dengesi giderek daha olumlu hale geliyor. USD/JPY, geçmişte döviz müdahalelerinin görüldüğü seviyelere yaklaşırken, daha şahin bir Japonya Merkez Bankası kararı, yeni bir kur müdahalesi veya küresel riskten kaçış dalgası yende güçlü bir değerlenme yaratabilir. Bu görünüm, USD/JPY’de aşağı yönlü pozisyonların daha cazip hale geldiğini gösteriyor.

Tokyo’da haziran enflasyonu beklentilerin üzerinde gelerek Japonya’da fiyat baskılarının yeniden güçlendiğini gösterdi. Manşet enflasyon yıllık bazda %1.4’ten %1.7’ye, taze gıda hariç enflasyon %1.3’ten %1.6’ya, taze gıda ve enerji hariç çekirdek enflasyon ise %1.6’dan %1.9’a yükseldi. Veriler, enflasyondaki artışın yalnızca enerji kaynaklı olmadığını, fiyat baskılarının mal ve diğer temel kalemlere de yayıldığını gösteriyor.

Tokyo enflasyonu, ulusal tüketici fiyatları için öncü gösterge niteliğinde olduğu için önümüzdeki dönemde Japonya genelinde de daha yüksek enflasyon görülme ihtimalini artırıyor. Enerji maliyetlerindeki yükselişin enerji dışı ürünlere geçmeye başlaması, fiyat baskılarının daha kalıcı hale gelebileceğine işaret ediyor. Öncü fiyat göstergeleri de enflasyonun kısa vadede yükselmeye devam edebileceğini gösteriyor.

Büyüme tarafında görünüm görece olumlu kalıyor. Ekonomik aktivite göstergeleri büyümenin makul bir hızda sürdüğünü ve enerji krizinin Japonya üzerinde yalnızca sınırlı baskı yarattığını gösteriyor. Japonya’nın yüksek enerji rezervleri, Hürmüz Boğazı kaynaklı arz krizinin ekonomiye etkisini azaltarak üretim ve tüketimde daha sert bir bozulmayı önledi.

Piyasa bazlı enflasyon beklentileri Japonya Merkez Bankası’nın kabul edebileceği aralıkta kalmakla birlikte son dönemde hızlı yükseldi. Buna rağmen piyasalar önümüzdeki 12 ay içinde ancak yaklaşık iki faiz artışı fiyatlıyor. Ücret ve fiyat baskılarının güçlenmesi ve Japonya Merkez Bankası’nın son iletişimi dikkate alındığında, piyasa beklentilerinden daha şahin bir politika ihtimali yükseliyor. Bu nedenle Japon devlet tahvillerinde faizlerin yükselmesi ve fiyatların baskı altında kalması riski devam ediyor.

Yen tarafında ise risk-getiri dengesi giderek daha olumlu hale geliyor. USD/JPY, geçmişte döviz müdahalelerinin görüldüğü seviyelere yaklaşırken, daha şahin bir Japonya Merkez Bankası kararı, yeni bir kur müdahalesi veya küresel riskten kaçış dalgası yende güçlü bir değerlenme yaratabilir. Bu görünüm, USD/JPY’de aşağı yönlü pozisyonların daha cazip hale geldiğini gösteriyor.

5

ABD Tahvil

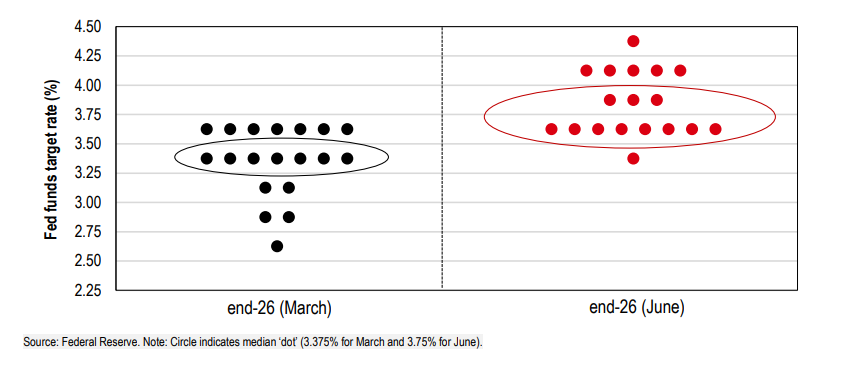

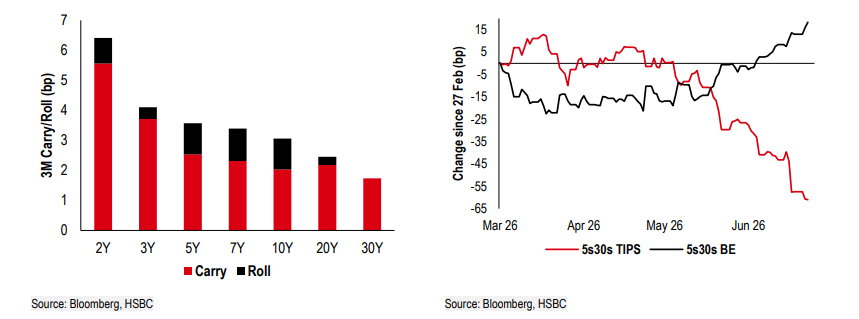

Fed’in Kevin Warsh başkanlığındaki ilk toplantısı, petrol fiyatlarındaki düşüşe rağmen ABD faiz piyasasında belirgin bir şahinleşme yarattı. FOMC üyelerinden 9’u, politika faizinin 2026 sonunda mevcut seviyenin üzerinde olmasını beklerken, 6 üye yıl içinde birden fazla faiz artışı öngördü. Warsh’ın ekonomik tahmin yayımlamaması ve ileri yönlendirmenin kaldırıldığını açıklaması, gelecek toplantıların tamamını olası faiz değişikliklerine açık hale getirdi. Piyasa şu anda Ekim 2026’ya kadar tam bir 25bp faiz artışı fiyatlıyor.

Petrol fiyatları ve kısa vadeli faizler arasındaki ilişki son haftalarda ayrıştı. Hürmüz Boğazı’ndaki trafiğin toparlanması ve ABD-İran mutabakatı petrol fiyatlarını aşağı çekerken, 2026 sonu faiz beklentileri yılın en yüksek seviyelerine yükseldi. Enerji kaynaklı enflasyon riskinin tamamen ortadan kalkmadığı düşünülüyor; Körfez üretiminin ve sevkiyatların normale dönmesi zaman alırken, tüketilen stokların yeniden oluşturulması gerekecek. Ayrıca bazı petrol türevi ürünlerin fiyatları hâlâ çatışma öncesi seviyelerin belirgin üzerinde bulunuyor.

Kısa vadeli faizlerde yukarı yönlü risk devam ediyor. Fed’in fiyat istikrarı hedefini açık biçimde öne çıkarması, yapışkan enflasyon ile güçlü büyüme ve istihdam verilerinin devam etmesi halinde yeni faiz artışlarının gündemde kalmasını sağlayabilir. Piyasa, olası faiz artışlarının 2027 ortasından itibaren hızlı şekilde geri alınacağını fiyatlıyor; ancak Fed gerçekten artışa başlarsa bu hamlelerin tek seferlik veya kısa ömürlü olması düşük ihtimal. Bu nedenle kısa vadeli faiz beklentilerinde ilave yükseliş alanı bulunuyor.

Uzun vadeli tahvil faizleri ise kısa vadeli faizlerden farklı hareket ediyor. Orta Doğu’daki gerilimin azalması piyasalardaki risk primini düşürürken, Fed’in %2 enflasyon hedefini güçlü biçimde savunması uzun vadeli enflasyon beklentilerinin kontrol altında kalmasını sağladı. Böylece kısa vadeli faizler yükselirken uzun vadeli faizler hafif geriledi ve getiri eğrisinde yataylaşma oluştu. Hazine’nin yakın vadede uzun vadeli tahvil ihraçlarını belirgin şekilde artırmasının veya Fed’in yeniden bilanço küçültmeye başlamasının beklenmemesi de uzun vadeli tahvilleri destekliyor.

Fed’in Kevin Warsh başkanlığındaki ilk toplantısı, petrol fiyatlarındaki düşüşe rağmen ABD faiz piyasasında belirgin bir şahinleşme yarattı. FOMC üyelerinden 9’u, politika faizinin 2026 sonunda mevcut seviyenin üzerinde olmasını beklerken, 6 üye yıl içinde birden fazla faiz artışı öngördü. Warsh’ın ekonomik tahmin yayımlamaması ve ileri yönlendirmenin kaldırıldığını açıklaması, gelecek toplantıların tamamını olası faiz değişikliklerine açık hale getirdi. Piyasa şu anda Ekim 2026’ya kadar tam bir 25bp faiz artışı fiyatlıyor.

Petrol fiyatları ve kısa vadeli faizler arasındaki ilişki son haftalarda ayrıştı. Hürmüz Boğazı’ndaki trafiğin toparlanması ve ABD-İran mutabakatı petrol fiyatlarını aşağı çekerken, 2026 sonu faiz beklentileri yılın en yüksek seviyelerine yükseldi. Enerji kaynaklı enflasyon riskinin tamamen ortadan kalkmadığı düşünülüyor; Körfez üretiminin ve sevkiyatların normale dönmesi zaman alırken, tüketilen stokların yeniden oluşturulması gerekecek. Ayrıca bazı petrol türevi ürünlerin fiyatları hâlâ çatışma öncesi seviyelerin belirgin üzerinde bulunuyor.

Kısa vadeli faizlerde yukarı yönlü risk devam ediyor. Fed’in fiyat istikrarı hedefini açık biçimde öne çıkarması, yapışkan enflasyon ile güçlü büyüme ve istihdam verilerinin devam etmesi halinde yeni faiz artışlarının gündemde kalmasını sağlayabilir. Piyasa, olası faiz artışlarının 2027 ortasından itibaren hızlı şekilde geri alınacağını fiyatlıyor; ancak Fed gerçekten artışa başlarsa bu hamlelerin tek seferlik veya kısa ömürlü olması düşük ihtimal. Bu nedenle kısa vadeli faiz beklentilerinde ilave yükseliş alanı bulunuyor.

Uzun vadeli tahvil faizleri ise kısa vadeli faizlerden farklı hareket ediyor. Orta Doğu’daki gerilimin azalması piyasalardaki risk primini düşürürken, Fed’in %2 enflasyon hedefini güçlü biçimde savunması uzun vadeli enflasyon beklentilerinin kontrol altında kalmasını sağladı. Böylece kısa vadeli faizler yükselirken uzun vadeli faizler hafif geriledi ve getiri eğrisinde yataylaşma oluştu. Hazine’nin yakın vadede uzun vadeli tahvil ihraçlarını belirgin şekilde artırmasının veya Fed’in yeniden bilanço küçültmeye başlamasının beklenmemesi de uzun vadeli tahvilleri destekliyor.