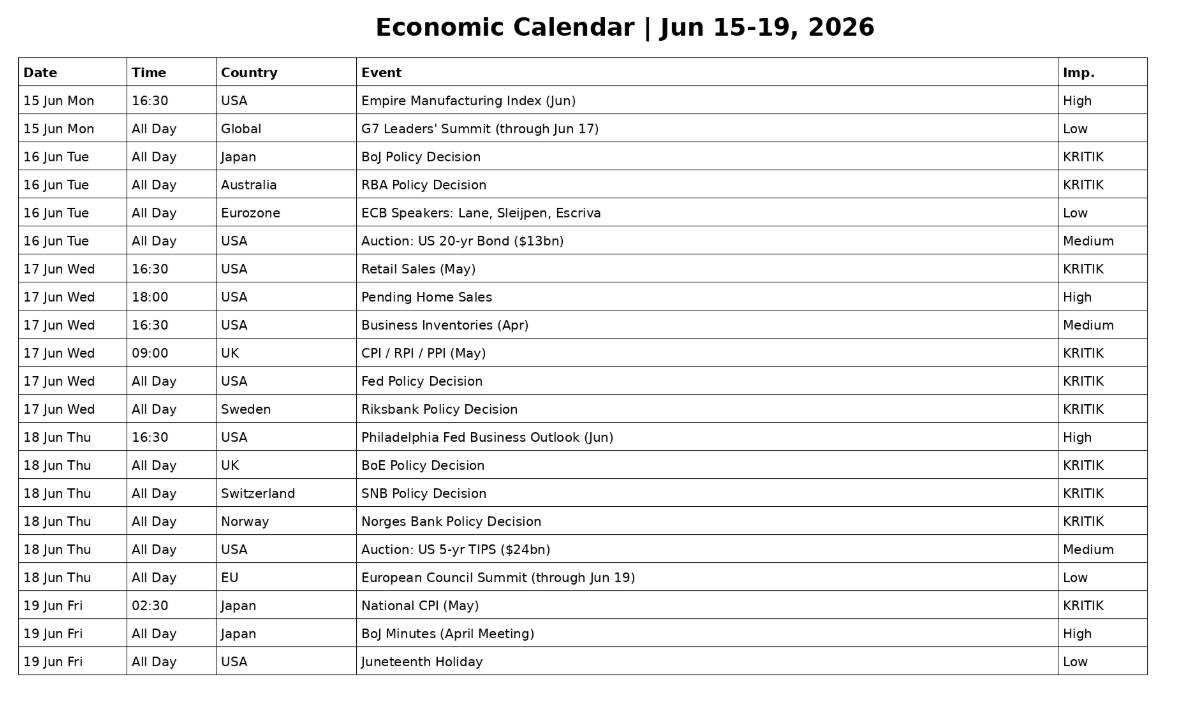

@moasayev: Nöbetçi Finans #24 15 Haziran...

@moasayev

21 views

Jun 15, 2026

Advertisement

1

Nöbetçi Finans #24 15 Haziran- 19 Haziran 2026

FOMC , ABD Savunma Harcamaları , ABD Endeks Ralli , ABD Tahvil , Dünya Kupası

15 Haziran Pazartesi

Hafta merkez bankaları ve jeopolitik gündemle başlayacak.

ABD’de Mayıs sanayi üretimi verisi açıklanacak. Beklenti üretimin %0,1 aylık artış göstermesi yönünde (önceki %0,7).

Avrupa’da G7 Liderler Zirvesi başlayacak ve Çarşamba gününe kadar sürecek. Liderlerin gündeminde küresel büyüme, enerji piyasaları ve jeopolitik gelişmeler yer alacak.

Merkez bankası tarafında hafta boyunca çok sayıda konuşma yapılacak. Özellikle Christine Lagarde tarafından verilecek mesajlar yakından takip edilecek.

16 Haziran Salı

Asya’da haftanın en kritik gelişmelerinden biri gerçekleşecek.

Japonya

Bank of Japan faiz kararı

Beklenti: 25 baz puan faiz artışı ;Politika faizinin %1,00'e yükselmesi

Çin

Mayıs ekonomik aktivite verileri açıklanacak:

Sanayi üretimi: %4,5 YoY (önceki %4,1)

Perakende satışlar: %0,5 YoY (önceki %0,2)

Bu veriler Çin ekonomisindeki toparlanmanın gücünü değerlendirmek açısından önemli olacak.

Avustralya

Reserve Bank of Australia faiz kararı

Beklenti: faizlerin %4,35'te sabit tutulması

17 Haziran Çarşamba

Haftanın en kritik günü olacak.

ABD

Federal Reserve faiz kararı

Yeni Fed Başkanı Kevin Warsh yönetimindeki ilk toplantı Beklenti: Faizlerin sabit tutulması Piyasaların odağı: Dot plot projeksiyonları , Enflasyon görünümü

Kevin Warsh'un ileriye dönük mesajları

ABD Verileri

Mayıs Perakende Satış Beklenti: %0,5 MoM (önceki %0,5)

Avrupa ; Riksbank faiz kararı

Birleşik Krallık

Mayıs TÜFE Manşet: %3,01 YoY

Çekirdek: %2,72 YoY

18 Haziran Perşembe

Merkez bankaları açısından haftanın en yoğun günü olacak.

Birleşik Krallık

Bank of England faiz kararı

Beklenti: Faizin %3,75 seviyesinde sabit tutulması

Avrupa

Swiss National Bank faiz kararı

Norges Bank faiz kararı

European Council toplantısı başlayacak (18-19 Haziran)

19 Haziran Cuma

ABD piyasaları Juneteenth National Independence Day nedeniyle kapalı olacak.

Japonya

Mayıs Ulusal TÜFE Beklentiler:

Çekirdek TÜFE: %1,5 YoY (önceki %1,4)

Bu veri, BoJ'un faiz artırımı sonrası enflasyon dinamiklerini değerlendirmek açısından kritik olacak.

FOMC , ABD Savunma Harcamaları , ABD Endeks Ralli , ABD Tahvil , Dünya Kupası

15 Haziran Pazartesi

Hafta merkez bankaları ve jeopolitik gündemle başlayacak.

ABD’de Mayıs sanayi üretimi verisi açıklanacak. Beklenti üretimin %0,1 aylık artış göstermesi yönünde (önceki %0,7).

Avrupa’da G7 Liderler Zirvesi başlayacak ve Çarşamba gününe kadar sürecek. Liderlerin gündeminde küresel büyüme, enerji piyasaları ve jeopolitik gelişmeler yer alacak.

Merkez bankası tarafında hafta boyunca çok sayıda konuşma yapılacak. Özellikle Christine Lagarde tarafından verilecek mesajlar yakından takip edilecek.

16 Haziran Salı

Asya’da haftanın en kritik gelişmelerinden biri gerçekleşecek.

Japonya

Bank of Japan faiz kararı

Beklenti: 25 baz puan faiz artışı ;Politika faizinin %1,00'e yükselmesi

Çin

Mayıs ekonomik aktivite verileri açıklanacak:

Sanayi üretimi: %4,5 YoY (önceki %4,1)

Perakende satışlar: %0,5 YoY (önceki %0,2)

Bu veriler Çin ekonomisindeki toparlanmanın gücünü değerlendirmek açısından önemli olacak.

Avustralya

Reserve Bank of Australia faiz kararı

Beklenti: faizlerin %4,35'te sabit tutulması

17 Haziran Çarşamba

Haftanın en kritik günü olacak.

ABD

Federal Reserve faiz kararı

Yeni Fed Başkanı Kevin Warsh yönetimindeki ilk toplantı Beklenti: Faizlerin sabit tutulması Piyasaların odağı: Dot plot projeksiyonları , Enflasyon görünümü

Kevin Warsh'un ileriye dönük mesajları

ABD Verileri

Mayıs Perakende Satış Beklenti: %0,5 MoM (önceki %0,5)

Avrupa ; Riksbank faiz kararı

Birleşik Krallık

Mayıs TÜFE Manşet: %3,01 YoY

Çekirdek: %2,72 YoY

18 Haziran Perşembe

Merkez bankaları açısından haftanın en yoğun günü olacak.

Birleşik Krallık

Bank of England faiz kararı

Beklenti: Faizin %3,75 seviyesinde sabit tutulması

Avrupa

Swiss National Bank faiz kararı

Norges Bank faiz kararı

European Council toplantısı başlayacak (18-19 Haziran)

19 Haziran Cuma

ABD piyasaları Juneteenth National Independence Day nedeniyle kapalı olacak.

Japonya

Mayıs Ulusal TÜFE Beklentiler:

Çekirdek TÜFE: %1,5 YoY (önceki %1,4)

Bu veri, BoJ'un faiz artırımı sonrası enflasyon dinamiklerini değerlendirmek açısından kritik olacak.

2

FOMC

Fed’in 16-17 Haziran toplantısında politika faizini %3.50-%3.75 aralığında sabit tutması bekleniyor. Ancak bu toplantı, Kevin Warsh’ın Fed Başkanı olarak yöneteceği ilk toplantı olması nedeniyle kararın kendisinden çok iletişim tarafıyla önem taşıyor. Nisan metninde korunan faiz indirimine açık yönlendirmenin Haziran’da kaldırılması ve sonraki adımın hem yukarı hem aşağı olabileceğini ima eden daha nötr bir dil kullanılması bekleniyor. Temel senaryo, politika faizinin hem 2026 hem de 2027 boyunca değişmeden kalması yönünde.

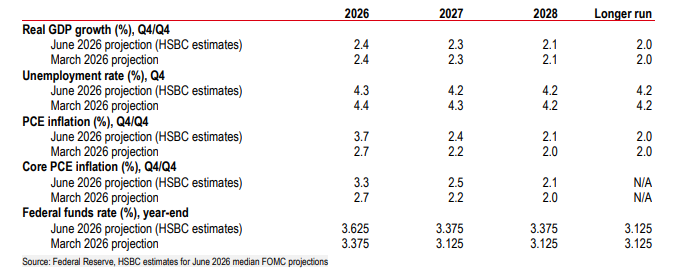

Haziran ayındaki noktasal tahminlerde en dikkat çekici unsur, FOMC üyelerinin yaklaşık üçte birinin yıl sonuna kadar en az 25bp faiz artışı öngörmesinin beklenmesi. Medyan 2026 faiz tahmininin %3.375’ten %3.625’e yükselmesi ve böylece bu yıl faiz indirimi yapılmayacağına işaret etmesi bekleniyor. Bununla birlikte Warsh’ın noktasal tahminlere mesafeli yaklaşımı nedeniyle kendi tahminini paylaşmaması da mümkün. Böyle bir adım, yeni başkanın Fed’in iletişim stratejisinde değişiklik yapmak istediğinin erken bir işareti olur.

Ekonomik tahminlerde büyüme ve işsizlik tarafında büyük değişiklik beklenmezken, enflasyon projeksiyonlarında belirgin yukarı revizyon öne çıkıyor. 2026 büyüme tahmininin %2.4, işsizlik tahmininin ise %4.3 civarında kalması bekleniyor. Buna karşılık yıl sonu manşet PCE enflasyon tahmininin %2.7’den %3.7’ye, çekirdek PCE tahmininin de %2.7’den %3.3’e yükselmesi öngörülüyor. Çekirdek PCE’nin Nisan itibarıyla yıllık %3.3 seviyesine çıkması, faiz artışı görüşünü savunan üyelerin temel gerekçesi olarak öne çıkıyor.

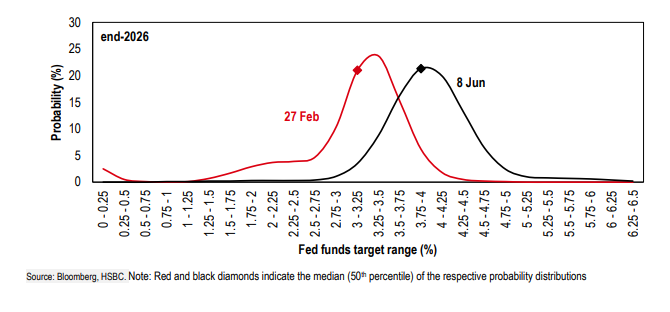

Piyasa fiyatlaması da son aylarda belirgin biçimde şahinleşti. Orta Doğu çatışması öncesinde 2026 için yaklaşık 70bp faiz indirimi fiyatlanırken, bugün piyasa 2026 sonu için yaklaşık 30bp, 2027 sonu için ise yaklaşık 35bp daha yüksek politika faizi öngörüyor. Şubat sonundan bu yana toplam fiyatlama değişimi bazı vadelerde 100bp’yi aşmış durumda. Mevcut fiyatlama, önümüzdeki iki yıl içinde toplam 1-2 adet 25bp faiz artışı ihtimaline işaret ediyor.

İşgücü piyasasında aşağı yönlü risklerin azalması, buna karşılık enflasyon risklerinin yukarı kayması Fed’in ikili hedef dengesini değiştirmiş durumda. Mayıs ayında tarım dışı istihdam beklentilerin üzerinde artarken işsizlik oranı %4.3’te sabit kaldı. Buna karşılık Orta Doğu’daki gerilimin ve Hürmüz Boğazı riskinin devam etmesi, enerji kaynaklı enflasyonun kalıcılaşabileceği endişesini canlı tutuyor. Bu nedenle Warsh basın toplantısında enflasyonla mücadele sorumluluğunu güçlü biçimde vurgularsa, kısa vadeli ABD faizleri daha da yükselebilir ve getiri eğrisi daha fazla yataylaşabilir.

Fed’in yaklaşık 6.7 trilyon dolarlık bilançosu da toplantının önemli başlıklarından biri olacak. Warsh geçmişte Fed bilançosunun küçültülmesi gerektiğini savunsa da, yakın vadede yeniden niceliksel sıkılaşma başlatılması beklenmiyor. 2022-2025 dönemindeki bilanço küçültme süreci fonlama piyasalarındaki stres nedeniyle sona ermişti. Yeni bir küçülme süreci için rezervlerin azaltılmasına rağmen para piyasalarının istikrarlı kalacağına dair güçlü kanıt gerekli olacak.

Bu nedenle rezerv yönetimi amaçlı tahvil alımlarının devam etmesi bekleniyor. Son dönemde para piyasası faizlerinin gerilemesi ve likiditenin bol kalması nedeniyle aylık alım temposu azaltılmış olsa da, programın tamamen sona erdirilmesi beklenmiyor. Alımların geçici olarak durdurulması mümkün olsa bile bu, doğrudan yeni bir bilanço küçültme programı anlamına gelmeyecek. Genel görünümde toplantının en kritik unsuru faiz kararı değil, Warsh’ın enflasyon, faiz artışı ihtimali ve Fed iletişiminin geleceği hakkında vereceği mesajlar olacak.

Fed’in 16-17 Haziran toplantısında politika faizini %3.50-%3.75 aralığında sabit tutması bekleniyor. Ancak bu toplantı, Kevin Warsh’ın Fed Başkanı olarak yöneteceği ilk toplantı olması nedeniyle kararın kendisinden çok iletişim tarafıyla önem taşıyor. Nisan metninde korunan faiz indirimine açık yönlendirmenin Haziran’da kaldırılması ve sonraki adımın hem yukarı hem aşağı olabileceğini ima eden daha nötr bir dil kullanılması bekleniyor. Temel senaryo, politika faizinin hem 2026 hem de 2027 boyunca değişmeden kalması yönünde.

Haziran ayındaki noktasal tahminlerde en dikkat çekici unsur, FOMC üyelerinin yaklaşık üçte birinin yıl sonuna kadar en az 25bp faiz artışı öngörmesinin beklenmesi. Medyan 2026 faiz tahmininin %3.375’ten %3.625’e yükselmesi ve böylece bu yıl faiz indirimi yapılmayacağına işaret etmesi bekleniyor. Bununla birlikte Warsh’ın noktasal tahminlere mesafeli yaklaşımı nedeniyle kendi tahminini paylaşmaması da mümkün. Böyle bir adım, yeni başkanın Fed’in iletişim stratejisinde değişiklik yapmak istediğinin erken bir işareti olur.

Ekonomik tahminlerde büyüme ve işsizlik tarafında büyük değişiklik beklenmezken, enflasyon projeksiyonlarında belirgin yukarı revizyon öne çıkıyor. 2026 büyüme tahmininin %2.4, işsizlik tahmininin ise %4.3 civarında kalması bekleniyor. Buna karşılık yıl sonu manşet PCE enflasyon tahmininin %2.7’den %3.7’ye, çekirdek PCE tahmininin de %2.7’den %3.3’e yükselmesi öngörülüyor. Çekirdek PCE’nin Nisan itibarıyla yıllık %3.3 seviyesine çıkması, faiz artışı görüşünü savunan üyelerin temel gerekçesi olarak öne çıkıyor.

Piyasa fiyatlaması da son aylarda belirgin biçimde şahinleşti. Orta Doğu çatışması öncesinde 2026 için yaklaşık 70bp faiz indirimi fiyatlanırken, bugün piyasa 2026 sonu için yaklaşık 30bp, 2027 sonu için ise yaklaşık 35bp daha yüksek politika faizi öngörüyor. Şubat sonundan bu yana toplam fiyatlama değişimi bazı vadelerde 100bp’yi aşmış durumda. Mevcut fiyatlama, önümüzdeki iki yıl içinde toplam 1-2 adet 25bp faiz artışı ihtimaline işaret ediyor.

İşgücü piyasasında aşağı yönlü risklerin azalması, buna karşılık enflasyon risklerinin yukarı kayması Fed’in ikili hedef dengesini değiştirmiş durumda. Mayıs ayında tarım dışı istihdam beklentilerin üzerinde artarken işsizlik oranı %4.3’te sabit kaldı. Buna karşılık Orta Doğu’daki gerilimin ve Hürmüz Boğazı riskinin devam etmesi, enerji kaynaklı enflasyonun kalıcılaşabileceği endişesini canlı tutuyor. Bu nedenle Warsh basın toplantısında enflasyonla mücadele sorumluluğunu güçlü biçimde vurgularsa, kısa vadeli ABD faizleri daha da yükselebilir ve getiri eğrisi daha fazla yataylaşabilir.

Fed’in yaklaşık 6.7 trilyon dolarlık bilançosu da toplantının önemli başlıklarından biri olacak. Warsh geçmişte Fed bilançosunun küçültülmesi gerektiğini savunsa da, yakın vadede yeniden niceliksel sıkılaşma başlatılması beklenmiyor. 2022-2025 dönemindeki bilanço küçültme süreci fonlama piyasalarındaki stres nedeniyle sona ermişti. Yeni bir küçülme süreci için rezervlerin azaltılmasına rağmen para piyasalarının istikrarlı kalacağına dair güçlü kanıt gerekli olacak.

Bu nedenle rezerv yönetimi amaçlı tahvil alımlarının devam etmesi bekleniyor. Son dönemde para piyasası faizlerinin gerilemesi ve likiditenin bol kalması nedeniyle aylık alım temposu azaltılmış olsa da, programın tamamen sona erdirilmesi beklenmiyor. Alımların geçici olarak durdurulması mümkün olsa bile bu, doğrudan yeni bir bilanço küçültme programı anlamına gelmeyecek. Genel görünümde toplantının en kritik unsuru faiz kararı değil, Warsh’ın enflasyon, faiz artışı ihtimali ve Fed iletişiminin geleceği hakkında vereceği mesajlar olacak.

3

ABD Savunma Tarafı - JP Morgan Raporu - Uzun ama Önemli

ABD dünyanın en güçlü askerî kapasitesine sahip olmaya devam etse de, savunma sanayi tabanı giderek daralan bir şirket grubuna bağımlı hale gelmiş durumda. Soğuk Savaş sonrasında ana yüklenici sayısı 1991’de 50’nin üzerindeyken 2000’de yalnızca 5 şirkete geriledi; Lockheed Martin, Boeing, Northrop Grumman, Raytheon ve General Dynamics toplam sözleşme değerinin %60’tan fazlasını kontrol eder hale geldi. Bu yoğunlaşma yüksek teknolojili sistemlerin geliştirilmesini kolaylaştırsa da, alt tedarikçi sayısını azalttı, alternatif üretim hatlarını zayıflattı ve savaş dönemlerinde üretimi hızla artırma kapasitesini sınırladı.

Soğuk Savaş sonrasında belirsiz savunma bütçeleri nedeniyle az sayıda fakat son derece gelişmiş platforma dayalı bir model benimsendi. F-35 bu yaklaşımın en önemli örneği: programın başlangıcından ilk uçuşa yaklaşık 13 yıl, operasyonel kullanıma geçişe ise 20 yıldan fazla süre gerekti. Uçak başına maliyet yaklaşık 90 milyon dolar seviyesinde bulunurken, programın 2088’e kadar toplam yaşam döngüsü maliyetinin 2.1 trilyon doları aşması bekleniyor. Toplam maliyetin yaklaşık %75’i bakım, onarım ve operasyon giderlerinden oluşuyor. Bu yapı yüksek performans sağlasa da, uzun süreli ve yüksek kayıplı savaşlarda üretim ve yenileme hızını sınırlıyor.

Tehdit ortamı artık tek bir büyük rakibe göre şekillenmiyor. Devletler arası çatışmaların sayısı 2003’te 44’ten 2024’te 67’ye çıkarak yaklaşık %52 arttı. Küresel askerî harcamalar da 2024’te 2.7 trilyon dolarla rekor seviyeye ulaşırken, 2010’dan bu yana %34, Ukrayna savaşının başladığı 2022’den bu yana ise %16 yükseldi. ABD küresel savunma harcamalarının yaklaşık %36’sını, NATO’nun geri kalanı %18’ini, Çin ise yaklaşık %12’sini oluşturuyor. ABD artık aynı anda Çin ve Rusya gibi büyük güçlerle, düşük maliyetli hassas silahlara sahip bölgesel devletlerle ve ticari teknolojileri kullanan devlet dışı aktörlerle karşı karşıya.

Ukrayna ve Orta Doğu’daki savaşlar ile Çin’in bölgeye erişimi zorlaştıran askerî stratejisi, esneklik ve hızlı uyumun önemini artırdı. Çin küresel imalat üretiminin yaklaşık %30’unu gerçekleştiriyor ve gemi inşa kapasitesi ABD’nin yaklaşık 230 katına ulaşıyor. Çin donanması 2025 itibarıyla yaklaşık 400 savaş gemisine sahipken bu sayı ABD filosunun yaklaşık %40 üzerinde bulunuyor. Çin 2010’dan bu yana en az 168 yeni deniz aracı suya indirirken ABD aynı dönemde yalnızca 63 gemi üretebildi. Bu fark, uzun süreli bir çatışmada yalnızca mevcut platform kalitesinin değil, kayıpları ne hızla telafi edebildiğinin de belirleyici olacağını gösteriyor.

Teknolojik üstünlük artık tek başına askerî üstünlük sağlamıyor; üretim kapasitesi, maliyet kontrolü ve sistemlerin ne kadar hızlı sahaya sürülebildiği aynı ölçüde önemli hale geliyor. ABD’de büyük savunma programlarının ortalama geliştirme süresi yaklaşık 8 yıl ve bu nedenle satın alınan elektroniklerin yaklaşık %70’i sahaya ulaşmadan teknolojik olarak eskimiş oluyor. Buna karşılık Çin, öncelikli projelerde fikir aşamasından operasyonel kapasiteye 7 yıldan kısa sürede geçebilirken ABD’de benzer süreç ortalama 16 yıl sürebiliyor. Bu fark, teknolojinin kendisinden çok karar alma ve üretim sisteminin hızından kaynaklanıyor.

Düşük maliyetli ve kaybedilebilir sistemlerin operasyonel değeri giderek artıyor. Küresel askerî drone pazarında yıllık satışlar 50 milyar doları aşmış durumda ve pazarın yaklaşık %20 bileşik yıllık büyüme göstermesi bekleniyor. Yaklaşık 20 bin dolarlık İran yapımı bir drone’u 2 milyon dolarlık Patriot füzesiyle vurmak sürdürülebilir bir maliyet dengesi yaratmıyor. Bu nedenle elektronik harp, yönlendirilmiş enerji ve daha ucuz önleme sistemlerine yatırım hızlanıyor. ABD’nin 2027 bütçesinde drone karşıtı sistemler için yaklaşık 20.6 milyar dolar talep edilirken, yeni nesil önleme füzelerinde birim maliyetin 150-200 bin dolar seviyesine indirilmesi hedefleniyor.

Modern savaşın temel süreci artık hedefi görmek, veriyi anlamlandırmak ve uygun silah sistemini saniyeler içinde devreye sokmak üzerine kuruluyor. Geleneksel hedefleme zinciri; bulma, konum belirleme, takip, hedefleme, angajman ve sonuç değerlendirmesi olmak üzere 6 aşamadan oluşuyor. Sensörlerden, uydulardan, dronlardan ve ticari veri kaynaklarından gelen bilgilerin tek bir ağda birleştirilmesi bu süreci ciddi biçimde kısaltıyor. Amaç, farklı kuvvetlere ait sensörleri ve silahları ortak bir yazılım üzerinden birbirine bağlayarak, ortaya çıkan tehdidi en uygun füzeye, uçağa, elektronik harp aracına veya siber kapasiteye otomatik biçimde yönlendirmek.

Hız ve uyum kabiliyeti, özellikle siber saldırıların, elektronik karıştırmanın ve uydu sistemlerine yönelik tehditlerin yoğunlaştığı ortamlarda temel rekabet avantajına dönüşüyor. Ukrayna’da savaşın ilk gününde Viasat haberleşme sistemine yapılan siber saldırı, iletişim altyapısının ne kadar kırılgan olduğunu gösterirken Starlink kısa sürede alternatif bir ağ oluşturdu. Aynı şekilde GPS sinyallerinin karıştırılması ve yanıltılması, hassas silahların sürekli yazılım ve donanım güncellemelerine ihtiyaç duyduğunu ortaya koydu. Dolayısıyla başarı, tek seferde mükemmel bir sistem geliştirmekten çok, sahadan gelen verilerle sistemleri sürekli yenileyebilme hızına bağlı hale geliyor.

Donanım askerî gücün temelini oluşturmaya devam ediyor ancak yazılım artık bu donanımın etkinliğini belirleyen ana unsur haline geldi. F-35 gibi gelişmiş platformların en büyük avantajı yalnızca gizlilik veya hız değil, radar, kızılötesi ve elektronik harp verilerini tek bir operasyonel görüntüde birleştirebilmesi. Ancak iletişim ve veri bağlantıları kesildiğinde bu avantaj önemli ölçüde azalıyor. Bu nedenle yazılım; sensörleri, karar vericileri ve silahları birbirine bağlayan, karar süresini kısaltan ve mevcut platformların yeni tehditlere karşı sürekli güncellenmesini sağlayan temel altyapı olarak öne çıkıyor.

Yeni savunma sanayi modeli, az sayıdaki çok pahalı platformlarla büyük miktarda düşük maliyetli sistemi birlikte kullanmayı gerektiriyor. Barracuda füze ailesi bu yaklaşımın önemli örneklerinden biri. Barracuda-500 tasarımı yalnızca 7 ay içinde uçuş testine geçerken, Tomahawk füzesine göre yaklaşık 10 kat daha düşük maliyetle üretilebiliyor. Sistem 500 deniz milinin üzerinde menzile, 100 pounddan fazla taşıma kapasitesine sahip ve 10 veya daha az araçla monte edilebiliyor. 2027 bütçesinde yaklaşık 355 milyon dolarlık kaynakla 1.000 adet uygun maliyetli füze alınması planlanıyor. Amaç pahalı sistemleri tamamen değiştirmek değil, onları yüksek hacimli ve hızlı üretilebilen sistemlerle desteklemek.

Savunma sanayi tabanının ticari teknoloji ve üretim sektörüyle daha güçlü biçimde birleşmesi gerekiyor. ABD’nin en kalıcı avantajları; yazılım yeteneği, yapay zekâ, yarı iletken tasarımı, dijital altyapı ve geniş ticari üretim kapasitesinde bulunuyor. Ancak bu kapasite savunma sektörüne yeterince hızlı aktarılamıyor. Çin’de 2015-2021 arasında askerî-sivil entegrasyonla ilişkili şirketlere yatırım yapmak üzere 35’ten fazla fon oluşturuldu ve yaklaşık 70 milyar dolar kaynak ayrıldı. ABD’nin de ticari üretim hatlarını, ortak teknik standartları ve özel sektör araştırma kapasitesini savunma sistemlerine daha doğrudan bağlaması gerekiyor.

Geleneksel savunma şirketlerinin yanında otonom ve yazılım tanımlı sistemler geliştiren yeni bir şirket grubu hızla büyüyor. 2026 bütçesinde otonom sistemler için toplam 13.4 milyar dolar ayrıldı; bunun 9.4 milyar doları hava araçlarına, 1.7 milyar doları insansız su üstü sistemlerine, 734 milyon doları su altı araçlarına, 210 milyon doları kara araçlarına ve 1.2 milyar doları destekleyici teknolojilere yönlendirildi. Anduril bugüne kadar yaklaşık 6.9 milyar dolar sermaye toplarken değerlemesi 30 milyar dolara, Shield AI’ın değerlemesi 12.7 milyar dolara, Saronic’in değerlemesi ise 9.25 milyar dolara ulaştı. Ancak bu şirketlerin mevcut büyük yüklenicilerden tamamen ayrı bir ekosistem oluşturması, eski yoğunlaşma probleminin yeni şirketlerle tekrar edilmesi riskini taşıyor.

Kurumsal reform, dönüşümün en zor aşaması olmaya devam ediyor. Yeni düzenlemeler ticari ürünlerin öncelikli kullanılmasını, yeni şirketler için maliyet ve muhasebe yüklerinin azaltılmasını, yazılımın sürekli güncellenmesini ve modüler açık sistemlerin yaygınlaştırılmasını destekliyor. Buna rağmen yıllık bütçe döngüleri, katı harcama kalemleri, fikrî mülkiyet anlaşmazlıkları ve uzun sözleşme süreçleri yeniliklerin sahaya ulaşmasını geciktiriyor. Binlerce otonom sistem üretmek amacıyla başlatılan Replicator girişiminin hedeflenen binler yerine yalnızca yüzlerce sistem teslim edebilmesi, teknoloji kadar üretim, finansman ve satın alma mekanizmasının da önemli olduğunu gösteriyor. ABD’nin askerî üstünlüğünü koruması, pahalı ve ileri platformları bırakmasına değil; bu sistemleri düşük maliyetli donanım, hızlı yazılım güncellemeleri ve ticari ölçekte üretim kapasitesiyle aynı yapıda birleştirebilmesine bağlı olacak.

ABD dünyanın en güçlü askerî kapasitesine sahip olmaya devam etse de, savunma sanayi tabanı giderek daralan bir şirket grubuna bağımlı hale gelmiş durumda. Soğuk Savaş sonrasında ana yüklenici sayısı 1991’de 50’nin üzerindeyken 2000’de yalnızca 5 şirkete geriledi; Lockheed Martin, Boeing, Northrop Grumman, Raytheon ve General Dynamics toplam sözleşme değerinin %60’tan fazlasını kontrol eder hale geldi. Bu yoğunlaşma yüksek teknolojili sistemlerin geliştirilmesini kolaylaştırsa da, alt tedarikçi sayısını azalttı, alternatif üretim hatlarını zayıflattı ve savaş dönemlerinde üretimi hızla artırma kapasitesini sınırladı.

Soğuk Savaş sonrasında belirsiz savunma bütçeleri nedeniyle az sayıda fakat son derece gelişmiş platforma dayalı bir model benimsendi. F-35 bu yaklaşımın en önemli örneği: programın başlangıcından ilk uçuşa yaklaşık 13 yıl, operasyonel kullanıma geçişe ise 20 yıldan fazla süre gerekti. Uçak başına maliyet yaklaşık 90 milyon dolar seviyesinde bulunurken, programın 2088’e kadar toplam yaşam döngüsü maliyetinin 2.1 trilyon doları aşması bekleniyor. Toplam maliyetin yaklaşık %75’i bakım, onarım ve operasyon giderlerinden oluşuyor. Bu yapı yüksek performans sağlasa da, uzun süreli ve yüksek kayıplı savaşlarda üretim ve yenileme hızını sınırlıyor.

Tehdit ortamı artık tek bir büyük rakibe göre şekillenmiyor. Devletler arası çatışmaların sayısı 2003’te 44’ten 2024’te 67’ye çıkarak yaklaşık %52 arttı. Küresel askerî harcamalar da 2024’te 2.7 trilyon dolarla rekor seviyeye ulaşırken, 2010’dan bu yana %34, Ukrayna savaşının başladığı 2022’den bu yana ise %16 yükseldi. ABD küresel savunma harcamalarının yaklaşık %36’sını, NATO’nun geri kalanı %18’ini, Çin ise yaklaşık %12’sini oluşturuyor. ABD artık aynı anda Çin ve Rusya gibi büyük güçlerle, düşük maliyetli hassas silahlara sahip bölgesel devletlerle ve ticari teknolojileri kullanan devlet dışı aktörlerle karşı karşıya.

Ukrayna ve Orta Doğu’daki savaşlar ile Çin’in bölgeye erişimi zorlaştıran askerî stratejisi, esneklik ve hızlı uyumun önemini artırdı. Çin küresel imalat üretiminin yaklaşık %30’unu gerçekleştiriyor ve gemi inşa kapasitesi ABD’nin yaklaşık 230 katına ulaşıyor. Çin donanması 2025 itibarıyla yaklaşık 400 savaş gemisine sahipken bu sayı ABD filosunun yaklaşık %40 üzerinde bulunuyor. Çin 2010’dan bu yana en az 168 yeni deniz aracı suya indirirken ABD aynı dönemde yalnızca 63 gemi üretebildi. Bu fark, uzun süreli bir çatışmada yalnızca mevcut platform kalitesinin değil, kayıpları ne hızla telafi edebildiğinin de belirleyici olacağını gösteriyor.

Teknolojik üstünlük artık tek başına askerî üstünlük sağlamıyor; üretim kapasitesi, maliyet kontrolü ve sistemlerin ne kadar hızlı sahaya sürülebildiği aynı ölçüde önemli hale geliyor. ABD’de büyük savunma programlarının ortalama geliştirme süresi yaklaşık 8 yıl ve bu nedenle satın alınan elektroniklerin yaklaşık %70’i sahaya ulaşmadan teknolojik olarak eskimiş oluyor. Buna karşılık Çin, öncelikli projelerde fikir aşamasından operasyonel kapasiteye 7 yıldan kısa sürede geçebilirken ABD’de benzer süreç ortalama 16 yıl sürebiliyor. Bu fark, teknolojinin kendisinden çok karar alma ve üretim sisteminin hızından kaynaklanıyor.

Düşük maliyetli ve kaybedilebilir sistemlerin operasyonel değeri giderek artıyor. Küresel askerî drone pazarında yıllık satışlar 50 milyar doları aşmış durumda ve pazarın yaklaşık %20 bileşik yıllık büyüme göstermesi bekleniyor. Yaklaşık 20 bin dolarlık İran yapımı bir drone’u 2 milyon dolarlık Patriot füzesiyle vurmak sürdürülebilir bir maliyet dengesi yaratmıyor. Bu nedenle elektronik harp, yönlendirilmiş enerji ve daha ucuz önleme sistemlerine yatırım hızlanıyor. ABD’nin 2027 bütçesinde drone karşıtı sistemler için yaklaşık 20.6 milyar dolar talep edilirken, yeni nesil önleme füzelerinde birim maliyetin 150-200 bin dolar seviyesine indirilmesi hedefleniyor.

Modern savaşın temel süreci artık hedefi görmek, veriyi anlamlandırmak ve uygun silah sistemini saniyeler içinde devreye sokmak üzerine kuruluyor. Geleneksel hedefleme zinciri; bulma, konum belirleme, takip, hedefleme, angajman ve sonuç değerlendirmesi olmak üzere 6 aşamadan oluşuyor. Sensörlerden, uydulardan, dronlardan ve ticari veri kaynaklarından gelen bilgilerin tek bir ağda birleştirilmesi bu süreci ciddi biçimde kısaltıyor. Amaç, farklı kuvvetlere ait sensörleri ve silahları ortak bir yazılım üzerinden birbirine bağlayarak, ortaya çıkan tehdidi en uygun füzeye, uçağa, elektronik harp aracına veya siber kapasiteye otomatik biçimde yönlendirmek.

Hız ve uyum kabiliyeti, özellikle siber saldırıların, elektronik karıştırmanın ve uydu sistemlerine yönelik tehditlerin yoğunlaştığı ortamlarda temel rekabet avantajına dönüşüyor. Ukrayna’da savaşın ilk gününde Viasat haberleşme sistemine yapılan siber saldırı, iletişim altyapısının ne kadar kırılgan olduğunu gösterirken Starlink kısa sürede alternatif bir ağ oluşturdu. Aynı şekilde GPS sinyallerinin karıştırılması ve yanıltılması, hassas silahların sürekli yazılım ve donanım güncellemelerine ihtiyaç duyduğunu ortaya koydu. Dolayısıyla başarı, tek seferde mükemmel bir sistem geliştirmekten çok, sahadan gelen verilerle sistemleri sürekli yenileyebilme hızına bağlı hale geliyor.

Donanım askerî gücün temelini oluşturmaya devam ediyor ancak yazılım artık bu donanımın etkinliğini belirleyen ana unsur haline geldi. F-35 gibi gelişmiş platformların en büyük avantajı yalnızca gizlilik veya hız değil, radar, kızılötesi ve elektronik harp verilerini tek bir operasyonel görüntüde birleştirebilmesi. Ancak iletişim ve veri bağlantıları kesildiğinde bu avantaj önemli ölçüde azalıyor. Bu nedenle yazılım; sensörleri, karar vericileri ve silahları birbirine bağlayan, karar süresini kısaltan ve mevcut platformların yeni tehditlere karşı sürekli güncellenmesini sağlayan temel altyapı olarak öne çıkıyor.

Yeni savunma sanayi modeli, az sayıdaki çok pahalı platformlarla büyük miktarda düşük maliyetli sistemi birlikte kullanmayı gerektiriyor. Barracuda füze ailesi bu yaklaşımın önemli örneklerinden biri. Barracuda-500 tasarımı yalnızca 7 ay içinde uçuş testine geçerken, Tomahawk füzesine göre yaklaşık 10 kat daha düşük maliyetle üretilebiliyor. Sistem 500 deniz milinin üzerinde menzile, 100 pounddan fazla taşıma kapasitesine sahip ve 10 veya daha az araçla monte edilebiliyor. 2027 bütçesinde yaklaşık 355 milyon dolarlık kaynakla 1.000 adet uygun maliyetli füze alınması planlanıyor. Amaç pahalı sistemleri tamamen değiştirmek değil, onları yüksek hacimli ve hızlı üretilebilen sistemlerle desteklemek.

Savunma sanayi tabanının ticari teknoloji ve üretim sektörüyle daha güçlü biçimde birleşmesi gerekiyor. ABD’nin en kalıcı avantajları; yazılım yeteneği, yapay zekâ, yarı iletken tasarımı, dijital altyapı ve geniş ticari üretim kapasitesinde bulunuyor. Ancak bu kapasite savunma sektörüne yeterince hızlı aktarılamıyor. Çin’de 2015-2021 arasında askerî-sivil entegrasyonla ilişkili şirketlere yatırım yapmak üzere 35’ten fazla fon oluşturuldu ve yaklaşık 70 milyar dolar kaynak ayrıldı. ABD’nin de ticari üretim hatlarını, ortak teknik standartları ve özel sektör araştırma kapasitesini savunma sistemlerine daha doğrudan bağlaması gerekiyor.

Geleneksel savunma şirketlerinin yanında otonom ve yazılım tanımlı sistemler geliştiren yeni bir şirket grubu hızla büyüyor. 2026 bütçesinde otonom sistemler için toplam 13.4 milyar dolar ayrıldı; bunun 9.4 milyar doları hava araçlarına, 1.7 milyar doları insansız su üstü sistemlerine, 734 milyon doları su altı araçlarına, 210 milyon doları kara araçlarına ve 1.2 milyar doları destekleyici teknolojilere yönlendirildi. Anduril bugüne kadar yaklaşık 6.9 milyar dolar sermaye toplarken değerlemesi 30 milyar dolara, Shield AI’ın değerlemesi 12.7 milyar dolara, Saronic’in değerlemesi ise 9.25 milyar dolara ulaştı. Ancak bu şirketlerin mevcut büyük yüklenicilerden tamamen ayrı bir ekosistem oluşturması, eski yoğunlaşma probleminin yeni şirketlerle tekrar edilmesi riskini taşıyor.

Kurumsal reform, dönüşümün en zor aşaması olmaya devam ediyor. Yeni düzenlemeler ticari ürünlerin öncelikli kullanılmasını, yeni şirketler için maliyet ve muhasebe yüklerinin azaltılmasını, yazılımın sürekli güncellenmesini ve modüler açık sistemlerin yaygınlaştırılmasını destekliyor. Buna rağmen yıllık bütçe döngüleri, katı harcama kalemleri, fikrî mülkiyet anlaşmazlıkları ve uzun sözleşme süreçleri yeniliklerin sahaya ulaşmasını geciktiriyor. Binlerce otonom sistem üretmek amacıyla başlatılan Replicator girişiminin hedeflenen binler yerine yalnızca yüzlerce sistem teslim edebilmesi, teknoloji kadar üretim, finansman ve satın alma mekanizmasının da önemli olduğunu gösteriyor. ABD’nin askerî üstünlüğünü koruması, pahalı ve ileri platformları bırakmasına değil; bu sistemleri düşük maliyetli donanım, hızlı yazılım güncellemeleri ve ticari ölçekte üretim kapasitesiyle aynı yapıda birleştirebilmesine bağlı olacak.

4

ABD Endeks Rallisine Bakış

ABD hisse senetlerinde yükseliş eğiliminin devam etmesi bekleniyor ancak yolun dalgalı olacağı düşünülüyor. S&P 500 için yıl sonu hedefi 8.000 seviyesinde bulunuyor ve bu mevcut seviyelerden yaklaşık %8 yükseliş potansiyeline işaret ediyor. Piyasayı taşıyan ana unsur değerleme artışından çok şirket kârları olacak. Yılbaşından bu yana S&P 500 yaklaşık %8, yapay zekâ altyapısı hisseleri %34, endeksin geri kalanı ise yalnızca %2 yükseldi. Bu performans farkı, 2027 kâr tahminlerindeki revizyonlarla büyük ölçüde uyumlu seyrediyor.

2026’da rekor seviyeye yaklaşması beklenen hisse arzının yükseliş trendini bozması beklenmiyor. Yıl genelinde yaklaşık 100 halka arz öngörülüyor; bu sayı 25 yıllık ortalamaya yakınken, 2021’de 250’nin üzerinde, 1999’da ise yaklaşık 400 halka arz gerçekleşmişti. Toplam kurumsal hisse ihracının yaklaşık 700 milyar dolar olması ve Russell 3000 piyasa değerinin yalnızca %1’ine denk gelmesi bekleniyor. Buna karşılık şirketlerin yaklaşık 1 trilyon dolarlık hisse geri alımı yapması, arzı fazlasıyla dengeleyecek. Ancak halka arz sonrası satış kısıtlamalarının sona ermesiyle arz-talep dengesi 2027’de daha zorlayıcı hale gelebilir.

Büyük halka arzların endekslere daha hızlı girmesine yönelik kural değişiklikleri, yeni şirketlere erken aşamada önemli miktarda pasif fon talebi yaratabilir. FTSE Russell ve Nasdaq, büyük halka arzların 15 işlem günü içinde endekslere alınmasına izin veren düzenlemeler yaptı. Bu durum yaklaşık 1.5 trilyon dolarlık pasif varlık ve 3.5 trilyon doların üzerinde aktif benchmark varlığı üzerinden talep yaratabilir. Buna karşılık S&P 500’e giriş için en az 12 ay işlem görme ve 4 çeyrek kârlılık şartı devam ediyor. Böylece S&P 500’e bağlı yaklaşık 10 trilyon dolarlık pasif talep daha geç devreye girecek.

Piyasa oynaklığının yüksek kalması bekleniyor. Son satıştan önce S&P 500’ün iki aylık getirisi tarihsel dağılımın %99’luk dilimine ulaşmış ve gerçekleşen oynaklığa göre 1971’den bu yana en sert yükseliş yaşanmıştı. Güçlü istihdam verisi, yapay zekâ yatırımlarının ekonomik geri dönüşüne ilişkin endişeler ve büyük teknoloji şirketlerinin hisse ihracı ihtimali düzeltmeyi tetikledi. Şirket kârları güçlü kalmaya devam etse de piyasa yükselişinin dar bir hisse grubuna dayanması, bireysel yatırımcıların marjlı işlemlerinin ve kaldıraçlı ETF varlıklarının artması oynaklığı yüksek tutabilir.

Yatırımcı iyimserliği yüksek ancak henüz tarihsel aşırılık seviyelerinde değil. ABD hisse senedi duyarlılık göstergesi +0.2 seviyesinde ve nisan başından bu yana en düşük düzeyinde bulunuyor. Spekülatif iştahı ölçen göstergelerin medyanı tarihsel olarak %86’lık dilimde, ancak 2000 ve 2021 dönemlerindeki zirvelerin altında. Kurumsal yatırımcıların temel endişesi, piyasanın giderek tek bir yapay zekâ temasına bağımlı hale gelmesi. Yılbaşından bu yana ABD hisse fonlarının yalnızca %33’ü benchmarklarını geçebilirken, uzun-kısa hisse hedge fonlarının ortalama getirisi yaklaşık %9 oldu.

Değerlemeler tarihsel olarak yüksek olsa da son yükseliş büyük ölçüde kâr artışıyla gerçekleşti. S&P 500 yaklaşık 21 kat ileriye dönük fiyat/kazanç oranıyla işlem görüyor ve bu seviye 1980’den bu yana tarihsel dağılımın %85’lik diliminde bulunuyor. Buna rağmen oran geçen yıla göre büyük ölçüde değişmezken endeks yaklaşık %25 yükseldi. Medyan S&P 500 şirketi ise yaklaşık 18 kat kâr çarpanıyla işlem görüyor. Bu nedenle önümüzdeki dönemde endeks yükselişinin çarpan genişlemesinden değil, şirket kârlarındaki büyümeden gelmesi bekleniyor.

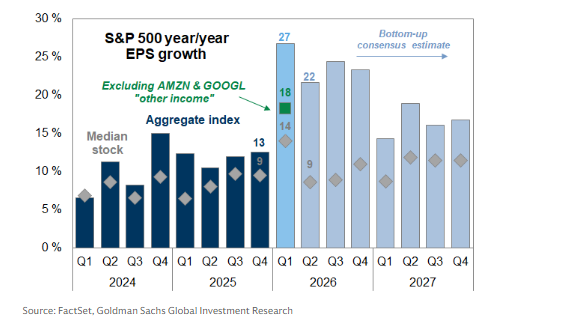

Şirket kârları yükseliş piyasasının temel motoru olmaya devam ediyor. S&P 500 hisse başına kârının 2026’da %24 artarak 340 dolara, 2027’de ise %13 artarak 385 dolara ulaşması bekleniyor. 2026’nın ilk çeyreğinde toplam endeks kârları tek seferlik kalemler hariç yıllık %18, medyan şirket kârı ise %14 arttı. Bu, son on yılın en güçlü çeyreklerinden biri oldu. Ancak ilerleyen çeyreklerde yüksek enerji fiyatlarının tüketici harcamalarını ve şirket marjlarını baskılaması nedeniyle kâr artışının yavaşlaması ve daha dar bir şirket grubunda yoğunlaşması bekleniyor.

Yapay zekâ yatırımlarında henüz belirgin bir yavaşlama görülmüyor. Büyük ABD teknoloji şirketlerinin 2026 sermaye harcamalarının 750 milyar doların üzerine çıkması bekleniyor; bu tutar 2025’e göre yaklaşık %84 artış ve yıl başındaki tahminlerin yaklaşık 200 milyar dolar üzerinde. 2027’de yatırımların ilave %20-22 artarak yaklaşık 920 milyar dolara ulaşması bekleniyor. İlk çeyrek sonuçları bu harcamaların bazı gelir katkıları üretmeye başladığını gösterse de, artan model kullanım ve token maliyetleri yatırımcıların getirilerin yeterli olup olmayacağını sorgulamasına neden oluyor. Yapay zekâ altyapısı hisselerinin 2026 S&P 500 kâr büyümesinin yaklaşık yarısını üretmesi bekleniyor.

Ana risk, şirket kârlarının beklenenden daha zayıf kalması. Tarihsel olarak yüksek değerlemeli ve yoğunlaşmış yükseliş piyasaları spekülatif aşırılık, Fed sıkılaşması, güçlü hisse arzı veya büyüme hayal kırıklıklarıyla sona erdi. Bu koşulların hiçbiri henüz tam anlamıyla oluşmuş değil, ancak birkaç ay öncesine göre daha yakın görünüyor. En yakın makro risk Hürmüz Boğazı’ndaki geçişlerin uzun süre aksaması; bu hem şirket kârlarını baskılayabilir hem de Fed’in faiz indirimi ihtimalini azaltabilir. Tahmin piyasalarında boğaz trafiğinin normale dönme olasılığı haziran için %7, eylül için %58, aralık için ise %79 civarında fiyatlanıyor. Yapay zekâ temasında ise geniş tabanlı üretkenlik kazanımları ortaya çıkmadan önce donanım talebinde veya hesaplama kapasitesi arzında yaşanabilecek bir şok, dar piyasa yapısı nedeniyle sert fiyat hareketleri yaratabilir.

ABD hisse senetlerinde yükseliş eğiliminin devam etmesi bekleniyor ancak yolun dalgalı olacağı düşünülüyor. S&P 500 için yıl sonu hedefi 8.000 seviyesinde bulunuyor ve bu mevcut seviyelerden yaklaşık %8 yükseliş potansiyeline işaret ediyor. Piyasayı taşıyan ana unsur değerleme artışından çok şirket kârları olacak. Yılbaşından bu yana S&P 500 yaklaşık %8, yapay zekâ altyapısı hisseleri %34, endeksin geri kalanı ise yalnızca %2 yükseldi. Bu performans farkı, 2027 kâr tahminlerindeki revizyonlarla büyük ölçüde uyumlu seyrediyor.

2026’da rekor seviyeye yaklaşması beklenen hisse arzının yükseliş trendini bozması beklenmiyor. Yıl genelinde yaklaşık 100 halka arz öngörülüyor; bu sayı 25 yıllık ortalamaya yakınken, 2021’de 250’nin üzerinde, 1999’da ise yaklaşık 400 halka arz gerçekleşmişti. Toplam kurumsal hisse ihracının yaklaşık 700 milyar dolar olması ve Russell 3000 piyasa değerinin yalnızca %1’ine denk gelmesi bekleniyor. Buna karşılık şirketlerin yaklaşık 1 trilyon dolarlık hisse geri alımı yapması, arzı fazlasıyla dengeleyecek. Ancak halka arz sonrası satış kısıtlamalarının sona ermesiyle arz-talep dengesi 2027’de daha zorlayıcı hale gelebilir.

Büyük halka arzların endekslere daha hızlı girmesine yönelik kural değişiklikleri, yeni şirketlere erken aşamada önemli miktarda pasif fon talebi yaratabilir. FTSE Russell ve Nasdaq, büyük halka arzların 15 işlem günü içinde endekslere alınmasına izin veren düzenlemeler yaptı. Bu durum yaklaşık 1.5 trilyon dolarlık pasif varlık ve 3.5 trilyon doların üzerinde aktif benchmark varlığı üzerinden talep yaratabilir. Buna karşılık S&P 500’e giriş için en az 12 ay işlem görme ve 4 çeyrek kârlılık şartı devam ediyor. Böylece S&P 500’e bağlı yaklaşık 10 trilyon dolarlık pasif talep daha geç devreye girecek.

Piyasa oynaklığının yüksek kalması bekleniyor. Son satıştan önce S&P 500’ün iki aylık getirisi tarihsel dağılımın %99’luk dilimine ulaşmış ve gerçekleşen oynaklığa göre 1971’den bu yana en sert yükseliş yaşanmıştı. Güçlü istihdam verisi, yapay zekâ yatırımlarının ekonomik geri dönüşüne ilişkin endişeler ve büyük teknoloji şirketlerinin hisse ihracı ihtimali düzeltmeyi tetikledi. Şirket kârları güçlü kalmaya devam etse de piyasa yükselişinin dar bir hisse grubuna dayanması, bireysel yatırımcıların marjlı işlemlerinin ve kaldıraçlı ETF varlıklarının artması oynaklığı yüksek tutabilir.

Yatırımcı iyimserliği yüksek ancak henüz tarihsel aşırılık seviyelerinde değil. ABD hisse senedi duyarlılık göstergesi +0.2 seviyesinde ve nisan başından bu yana en düşük düzeyinde bulunuyor. Spekülatif iştahı ölçen göstergelerin medyanı tarihsel olarak %86’lık dilimde, ancak 2000 ve 2021 dönemlerindeki zirvelerin altında. Kurumsal yatırımcıların temel endişesi, piyasanın giderek tek bir yapay zekâ temasına bağımlı hale gelmesi. Yılbaşından bu yana ABD hisse fonlarının yalnızca %33’ü benchmarklarını geçebilirken, uzun-kısa hisse hedge fonlarının ortalama getirisi yaklaşık %9 oldu.

Değerlemeler tarihsel olarak yüksek olsa da son yükseliş büyük ölçüde kâr artışıyla gerçekleşti. S&P 500 yaklaşık 21 kat ileriye dönük fiyat/kazanç oranıyla işlem görüyor ve bu seviye 1980’den bu yana tarihsel dağılımın %85’lik diliminde bulunuyor. Buna rağmen oran geçen yıla göre büyük ölçüde değişmezken endeks yaklaşık %25 yükseldi. Medyan S&P 500 şirketi ise yaklaşık 18 kat kâr çarpanıyla işlem görüyor. Bu nedenle önümüzdeki dönemde endeks yükselişinin çarpan genişlemesinden değil, şirket kârlarındaki büyümeden gelmesi bekleniyor.

Şirket kârları yükseliş piyasasının temel motoru olmaya devam ediyor. S&P 500 hisse başına kârının 2026’da %24 artarak 340 dolara, 2027’de ise %13 artarak 385 dolara ulaşması bekleniyor. 2026’nın ilk çeyreğinde toplam endeks kârları tek seferlik kalemler hariç yıllık %18, medyan şirket kârı ise %14 arttı. Bu, son on yılın en güçlü çeyreklerinden biri oldu. Ancak ilerleyen çeyreklerde yüksek enerji fiyatlarının tüketici harcamalarını ve şirket marjlarını baskılaması nedeniyle kâr artışının yavaşlaması ve daha dar bir şirket grubunda yoğunlaşması bekleniyor.

Yapay zekâ yatırımlarında henüz belirgin bir yavaşlama görülmüyor. Büyük ABD teknoloji şirketlerinin 2026 sermaye harcamalarının 750 milyar doların üzerine çıkması bekleniyor; bu tutar 2025’e göre yaklaşık %84 artış ve yıl başındaki tahminlerin yaklaşık 200 milyar dolar üzerinde. 2027’de yatırımların ilave %20-22 artarak yaklaşık 920 milyar dolara ulaşması bekleniyor. İlk çeyrek sonuçları bu harcamaların bazı gelir katkıları üretmeye başladığını gösterse de, artan model kullanım ve token maliyetleri yatırımcıların getirilerin yeterli olup olmayacağını sorgulamasına neden oluyor. Yapay zekâ altyapısı hisselerinin 2026 S&P 500 kâr büyümesinin yaklaşık yarısını üretmesi bekleniyor.

Ana risk, şirket kârlarının beklenenden daha zayıf kalması. Tarihsel olarak yüksek değerlemeli ve yoğunlaşmış yükseliş piyasaları spekülatif aşırılık, Fed sıkılaşması, güçlü hisse arzı veya büyüme hayal kırıklıklarıyla sona erdi. Bu koşulların hiçbiri henüz tam anlamıyla oluşmuş değil, ancak birkaç ay öncesine göre daha yakın görünüyor. En yakın makro risk Hürmüz Boğazı’ndaki geçişlerin uzun süre aksaması; bu hem şirket kârlarını baskılayabilir hem de Fed’in faiz indirimi ihtimalini azaltabilir. Tahmin piyasalarında boğaz trafiğinin normale dönme olasılığı haziran için %7, eylül için %58, aralık için ise %79 civarında fiyatlanıyor. Yapay zekâ temasında ise geniş tabanlı üretkenlik kazanımları ortaya çıkmadan önce donanım talebinde veya hesaplama kapasitesi arzında yaşanabilecek bir şok, dar piyasa yapısı nedeniyle sert fiyat hareketleri yaratabilir.

5

ABD Tahvil

ABD ekonomisinde risk dengesi zayıf istihdamdan çok güçlü enflasyon yönüne kaymış durumda. İkinci çeyrek reel büyüme takibi yıllıklandırılmış %2.8 ile önceki %2.3 tahmininin üzerinde seyrediyor. Mayıs çekirdek PCE enflasyonunun aylık %0.36, yıllıklandırılmış olarak ise %4.4 artması bekleniyor; önceki tahminler sırasıyla %0.24 ve %2.9 seviyesindeydi. Çekirdek PCE’nin yıllık bazda Mayıs ayında zirve yaptıktan sonra yavaşlaması öngörülse de, tahmin dönemi boyunca %2 hedefine ulaşması beklenmiyor. Yıllık çekirdek enflasyonun Aralık 2026’da %2.9, Haziran 2027’de %2.2 ve Aralık 2027’de %2.4 seviyesinde olması bekleniyor.

Faiz piyasası Fed’in yeniden faiz artırması ihtimaline, faiz indirimi ihtimalinden daha fazla ağırlık veriyor. Mevcut fiyatlar herhangi bir faiz artışına yaklaşık %25, faiz indirimine ise yaklaşık %20 olasılık tanıyor. Piyasanın ima ettiği politika faizi 2027 sonunda %3.95 seviyesinde bulunurken, farklı ekonomik senaryoların olasılıklarla ağırlıklandırılması sonucu oluşan tahmin %3.48 seviyesinde. Aradaki 47bp’lik fark, fiyatlamanın enflasyon ve güçlü talep riskine fazla ağırlık verdiğine işaret ediyor. Piyasa özellikle Fed’in toplam 100bp faiz artırdığı güçlü talep senaryosuna ve petrol fiyatlarının kalıcı biçimde yüksek kaldığı senaryoya yoğunlaşıyor.

İran ve Körfez kaynaklı enerji şoku sonrasında finansal koşullarda yaşanan yeniden fiyatlama, Fed fiilen faiz artırmamış olsa bile para politikasını yaklaşık 100bp sıkılaştırmış durumda. Hazine tahvili faizleri, mortgage oranları ve şirketlerin borçlanma maliyetleri gibi göstergeleri birleştiren günlük politika faizi göstergesi %4.23 seviyesine yükselirken, gerçekleşen efektif Fed faizi %3.62 seviyesinde bulunuyor. Yaklaşık 61bp’lik bu fark, piyasanın resmi faiz oranından daha sıkı koşullar oluşturduğunu gösteriyor. On yıllık ABD tahvil faizindeki hareket de büyük ölçüde gelecekteki Fed faiz patikasına ilişkin beklentiler tarafından belirleniyor.

Mevcut piyasa fiyatları büyük ölçüde Jerome Powell dönemindeki Fed iletişim düzeninin devam edeceği varsayımına dayanıyor; ancak Kevin Warsh’ın başkanlığında bu iletişim yapısı değişebilir. Fed’in yılda 8 basın toplantısından 4 toplantıya dönmesi ihtimali, yatırımcıların hangi toplantılarda faiz değişikliği yapılabileceğine ilişkin algısını etkileyebilir. Basın toplantısı olmayan toplantılarda faiz değişikliği eşiğinin daha yüksek olduğu düşünülürse, piyasa Temmuz ve Ekim 2026 ile Ocak ve Nisan 2027 toplantılarındaki faiz artışı ihtimalini azaltabilir. Bu nedenle Warsh’ın ilk basın toplantısında yalnızca enflasyon ve faiz mesajları değil, Fed’in gelecekte kaç basın toplantısı düzenleyeceğine ilişkin açıklamalar da kısa vadeli faizler açısından belirleyici olacak.

ABD ekonomisinde risk dengesi zayıf istihdamdan çok güçlü enflasyon yönüne kaymış durumda. İkinci çeyrek reel büyüme takibi yıllıklandırılmış %2.8 ile önceki %2.3 tahmininin üzerinde seyrediyor. Mayıs çekirdek PCE enflasyonunun aylık %0.36, yıllıklandırılmış olarak ise %4.4 artması bekleniyor; önceki tahminler sırasıyla %0.24 ve %2.9 seviyesindeydi. Çekirdek PCE’nin yıllık bazda Mayıs ayında zirve yaptıktan sonra yavaşlaması öngörülse de, tahmin dönemi boyunca %2 hedefine ulaşması beklenmiyor. Yıllık çekirdek enflasyonun Aralık 2026’da %2.9, Haziran 2027’de %2.2 ve Aralık 2027’de %2.4 seviyesinde olması bekleniyor.

Faiz piyasası Fed’in yeniden faiz artırması ihtimaline, faiz indirimi ihtimalinden daha fazla ağırlık veriyor. Mevcut fiyatlar herhangi bir faiz artışına yaklaşık %25, faiz indirimine ise yaklaşık %20 olasılık tanıyor. Piyasanın ima ettiği politika faizi 2027 sonunda %3.95 seviyesinde bulunurken, farklı ekonomik senaryoların olasılıklarla ağırlıklandırılması sonucu oluşan tahmin %3.48 seviyesinde. Aradaki 47bp’lik fark, fiyatlamanın enflasyon ve güçlü talep riskine fazla ağırlık verdiğine işaret ediyor. Piyasa özellikle Fed’in toplam 100bp faiz artırdığı güçlü talep senaryosuna ve petrol fiyatlarının kalıcı biçimde yüksek kaldığı senaryoya yoğunlaşıyor.

İran ve Körfez kaynaklı enerji şoku sonrasında finansal koşullarda yaşanan yeniden fiyatlama, Fed fiilen faiz artırmamış olsa bile para politikasını yaklaşık 100bp sıkılaştırmış durumda. Hazine tahvili faizleri, mortgage oranları ve şirketlerin borçlanma maliyetleri gibi göstergeleri birleştiren günlük politika faizi göstergesi %4.23 seviyesine yükselirken, gerçekleşen efektif Fed faizi %3.62 seviyesinde bulunuyor. Yaklaşık 61bp’lik bu fark, piyasanın resmi faiz oranından daha sıkı koşullar oluşturduğunu gösteriyor. On yıllık ABD tahvil faizindeki hareket de büyük ölçüde gelecekteki Fed faiz patikasına ilişkin beklentiler tarafından belirleniyor.

Mevcut piyasa fiyatları büyük ölçüde Jerome Powell dönemindeki Fed iletişim düzeninin devam edeceği varsayımına dayanıyor; ancak Kevin Warsh’ın başkanlığında bu iletişim yapısı değişebilir. Fed’in yılda 8 basın toplantısından 4 toplantıya dönmesi ihtimali, yatırımcıların hangi toplantılarda faiz değişikliği yapılabileceğine ilişkin algısını etkileyebilir. Basın toplantısı olmayan toplantılarda faiz değişikliği eşiğinin daha yüksek olduğu düşünülürse, piyasa Temmuz ve Ekim 2026 ile Ocak ve Nisan 2027 toplantılarındaki faiz artışı ihtimalini azaltabilir. Bu nedenle Warsh’ın ilk basın toplantısında yalnızca enflasyon ve faiz mesajları değil, Fed’in gelecekte kaç basın toplantısı düzenleyeceğine ilişkin açıklamalar da kısa vadeli faizler açısından belirleyici olacak.

6

Dünya Kupası

2026 Dünya Kupası, 48 takımın üç ev sahibi ülkede mücadele edeceği ve ev sahiplerinin toplam ekonomik büyüklüğünün 33 trilyon doları aştığı tarihin en büyük turnuvası olacak. Buna rağmen ekonomik büyüklük ile futbol başarısı arasında anlamlı bir ilişki görünmüyor. Almanya hariç dünyanın en büyük dört ekonomisi olan ABD, Çin, Japonya ve Hindistan’ın toplam üretimi yaklaşık 55 trilyon dolar olmasına karşın, bu ülkeler Dünya Kupası tarihinde yalnızca 16 maç galibiyeti elde etti. Yaklaşık 2.5 trilyon dolarlık ekonomiye sahip Brezilya ise tek başına 76 galibiyete ulaştı.

Ev sahibi ülkelerin geçmiş performansı da ekonomik güçle sportif başarının birbirinden ayrıldığını gösteriyor. ABD, Kanada ve Meksika’nın Dünya Kupası tarihindeki toplam galibiyet sayısı 26 ile sınırlı. Bu rakam, yalnızca 3.4 milyon nüfusa ve yaklaşık 100 milyar dolarlık ekonomiye sahip Uruguay’ın toplamından sadece 1 galibiyet fazla. Üstelik Uruguay turnuvayı iki kez kazanarak çok daha büyük ekonomilerin ulaşamadığı bir başarı elde etti.

Nüfus büyüklüğü de Dünya Kupası performansını açıklamakta yetersiz kalıyor. Çin ve Hindistan birlikte dünya nüfusunun yaklaşık %35’ini oluşturmasına rağmen turnuva tarihinde tek bir maç galibiyetine sahip değil. Çin yalnızca bir kez Dünya Kupası’na katılırken Hindistan turnuvada hiç yer almadı. Buna karşılık nüfusu Madrid metropol alanından daha düşük olan Hırvatistan, 1998’den bu yana bir final ve iki yarı final oynadı.

Başarıyı daha iyi açıklayan unsur, uzun yıllar içinde oluşan futbol kültürü, altyapı ve oyuncu geliştirme sistemi. Düzenlenen 22 Dünya Kupası’nın tamamını yalnızca 8 ülke kazandı. Tarihsel maç galibiyetlerinde ilk beş sırada yer alan Brezilya, Almanya, Arjantin, İtalya ve Fransa ise toplam 18 şampiyonluk elde etti. Bu yoğunlaşma, sermaye harcamalarının tek başına kısa sürede kapatamadığı güçlü bir yapısal avantaj bulunduğunu gösteriyor.

Ev sahibi avantajı ise ekonomik büyüklük ve nüfustan farklı olarak sonuçlara gerçekten yansıyan faktörlerden biri. Ev sahibi ülkeler tarihsel olarak beklentilerin üzerinde performans gösterirken, bu durum ABD, Kanada ve Meksika açısından sınırlı da olsa pozitif bir unsur oluşturuyor. Ayrıca 2002’den bu yana düzenlenen her Dünya Kupası’nda piyasanın veya kamuoyunun başlangıçta öne çıkarmadığı en az bir takım yarı finale ulaştı. Bu nedenle turnuvanın sonucu ekonomik güçten çok futbol geleneği, organizasyon kalitesi, ev sahibi avantajı ve kısa turnuvalara özgü sürprizlere bağlı olacak.

2026 Dünya Kupası, 48 takımın üç ev sahibi ülkede mücadele edeceği ve ev sahiplerinin toplam ekonomik büyüklüğünün 33 trilyon doları aştığı tarihin en büyük turnuvası olacak. Buna rağmen ekonomik büyüklük ile futbol başarısı arasında anlamlı bir ilişki görünmüyor. Almanya hariç dünyanın en büyük dört ekonomisi olan ABD, Çin, Japonya ve Hindistan’ın toplam üretimi yaklaşık 55 trilyon dolar olmasına karşın, bu ülkeler Dünya Kupası tarihinde yalnızca 16 maç galibiyeti elde etti. Yaklaşık 2.5 trilyon dolarlık ekonomiye sahip Brezilya ise tek başına 76 galibiyete ulaştı.

Ev sahibi ülkelerin geçmiş performansı da ekonomik güçle sportif başarının birbirinden ayrıldığını gösteriyor. ABD, Kanada ve Meksika’nın Dünya Kupası tarihindeki toplam galibiyet sayısı 26 ile sınırlı. Bu rakam, yalnızca 3.4 milyon nüfusa ve yaklaşık 100 milyar dolarlık ekonomiye sahip Uruguay’ın toplamından sadece 1 galibiyet fazla. Üstelik Uruguay turnuvayı iki kez kazanarak çok daha büyük ekonomilerin ulaşamadığı bir başarı elde etti.

Nüfus büyüklüğü de Dünya Kupası performansını açıklamakta yetersiz kalıyor. Çin ve Hindistan birlikte dünya nüfusunun yaklaşık %35’ini oluşturmasına rağmen turnuva tarihinde tek bir maç galibiyetine sahip değil. Çin yalnızca bir kez Dünya Kupası’na katılırken Hindistan turnuvada hiç yer almadı. Buna karşılık nüfusu Madrid metropol alanından daha düşük olan Hırvatistan, 1998’den bu yana bir final ve iki yarı final oynadı.

Başarıyı daha iyi açıklayan unsur, uzun yıllar içinde oluşan futbol kültürü, altyapı ve oyuncu geliştirme sistemi. Düzenlenen 22 Dünya Kupası’nın tamamını yalnızca 8 ülke kazandı. Tarihsel maç galibiyetlerinde ilk beş sırada yer alan Brezilya, Almanya, Arjantin, İtalya ve Fransa ise toplam 18 şampiyonluk elde etti. Bu yoğunlaşma, sermaye harcamalarının tek başına kısa sürede kapatamadığı güçlü bir yapısal avantaj bulunduğunu gösteriyor.

Ev sahibi avantajı ise ekonomik büyüklük ve nüfustan farklı olarak sonuçlara gerçekten yansıyan faktörlerden biri. Ev sahibi ülkeler tarihsel olarak beklentilerin üzerinde performans gösterirken, bu durum ABD, Kanada ve Meksika açısından sınırlı da olsa pozitif bir unsur oluşturuyor. Ayrıca 2002’den bu yana düzenlenen her Dünya Kupası’nda piyasanın veya kamuoyunun başlangıçta öne çıkarmadığı en az bir takım yarı finale ulaştı. Bu nedenle turnuvanın sonucu ekonomik güçten çok futbol geleneği, organizasyon kalitesi, ev sahibi avantajı ve kısa turnuvalara özgü sürprizlere bağlı olacak.