1/23 Eşitsizlik artarsa talep düşer ezberi neden bazen çalışmıyor?...

Ahmet Baran Çekim@levered_betas

39 views

Sep 19, 2025

1

1/23 Eşitsizlik artarsa talep düşer ezberi neden bazen çalışmıyor? Ekonomi yavaşlasın diye her şey yapılıyor ama bazı ülkelerde tüketim frene basmıyor, bazılarında ise beklenenden fazla yavaşlıyor. Neden?

2

2/23 Kalecki ve Keynes'ten şu ara çok yararlanıyorum. Onlara göre aslında ekonomideki maaşlı kesimin payı düşerse kâr payı artar, tüketim genelde zayıflar. "Wage-led" yani maaş çekişli ekonomi sona erer. Oysa modern Post-Keynesyen teoriler burada başlıyor.

3

3/23 Bhaduri–Marglin talep rejimlerini (ücret- vs. kâr-çekişli) ayrıştırdı; Stockhammer ve arkadaşları ampirik olarak ücret-çekişli eğilimin yaygın olduğunu gösterdi. Ama maaş eşitsizliği modelleri gerçek anlamda son 10 yılda literatüre girdi.

4

4/23 Önce Kalecki'ye dönelim. İşçiler ne kazanırsa harcar, kapitalistler ne harcarsa kazanır. Şimdi işçileri tek tip değil, iki kutup düşünelim, üstte yüksek ücretliler, altta sıkışık kesim. Eşitsizlik artınca yalnızca kimin pay aldığı değil, kim ne kadar harcıyor da değişiyor.

5

5/23 Post-Keynesyen literatürde tüketim alışkanlıkları sabit değildir. Toplumsal normlar, kurumlar ve finansal koşullarla sürekli yeniden şekillenir. Veblen/Duesenberry der ki alt kesimin, üst kesimi taklidini vurgular. Minsky ise krediye erişim ve borçluluk halini.

6

6/23 İşte burası önemli :) η>0. Ne demek bu? Eşitsizlik arttığında, gelir merdiveninin alt basamaklarındakiler, üstlerindekilerin yaşam standardına yetişebilmek için gelirlerinden daha fazlasını harcamaya başlar. Tasarruflar erir, harcamalar patlar.

7

7/23 Bu "komşuya yetişme" psikolojisi, yükselen ev ve hisse senedi fiyatlarının verdiği "zenginlik hissi" ve kolay ulaşılabilir krediyle birleşince, ortalama bir çalışanın tasarruf etme oranı düşer, talep güçlenir.

8

8/23 Şimdi bugünün dünyasına ışınlanalım. ABD, 2024-25: Boston Merkez Bankası'nın kredi kartı verileri net bir tablo çiziyor. Tüketimi ayakta tutan, varlıklı ve yüksek gelirli kesim. Alt gelir gruplarının harcamaları ise çok daha cılız. Partiyi zenginler devam ettiriyor.

9

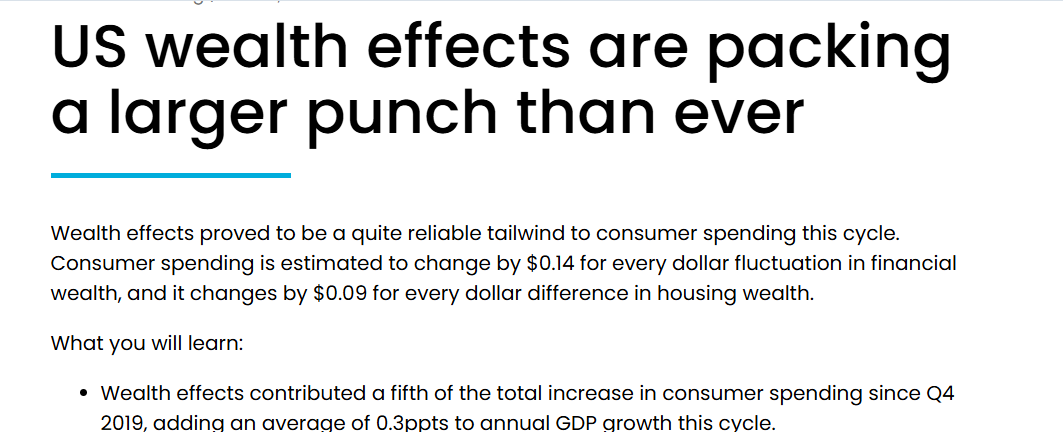

9/23 Bu döngüde servet etkisinin gücü aşikar. Finansal varlıklardaki her 1 dolarlık artışın harcamaları 14 sent, konut varlıklarındaki artışın ise 9 sent tetiklediğini gösteriyor. Varlık fiyatları şiştikçe, tasarruf etme "ihtiyacı" azalıyor. Tam bir η>0 iklimi.

10

10/23 Ancak madalyonun bir de karanlık yüzü var. New York Merkez Bankası'na göre 2025'in ikinci çeyreğinde hanehalkı borcu 18.4 trilyon doları aşarken, kredi kartı ve taşıt kredilerinde temerrütler artıyor. Yoksul kesmin beli bükülüyor. Minsky'nin hayaleti aramızda.

11

11/23 Bu tablonun makroekonomik tercümesi şu, ABD'de 1 dolarlık yatırım, tasarruf eğilimi yassılaştığı (yani insanlar daha cömert harcadığı) için eskisinden çok daha büyük bir ekonomik canlanma yaratıyor. Eşitsizlik + Servet Balonu + Kredi = Güçlü Çarpan Etkisi.

12

12/23 Gelelim Avro Bölgesi ve İngiltere'ye. Burada manzara tamamen farklı. Avrupa Merkez Bankası analizleri, insanların hâlâ "kötü günler için" biriktirdiğini, yani ihtiyat güdüsünün ağır bastığını gösteriyor. Servet etkisi zayıf, tüketim iştahı düşük, yani η≤0 havası hakim.

13

13/23 İngiltere'de de durum benzer. Tasarruf oranı tarihsel ortalamalara göre hâlâ yüksek. Reel gelirler yerinde sayıyor. Hayat pahalılığı şokunun yaraları taze. Bu yüzden ekonominin motoru ABD'deki kadar güçlü devir alamıyor, çarpan etkisi cılız kalıyor.

14

15

14/23 Çin ise adeta ABD'nin aynadaki zıt yansıması. Hanehalkı servetinin bel kemiği olan konut sektöründe fiyatlar erimeye devam ediyor. Bu "negatif servet etkisi", insanların harcamak yerine para biriktirmesine yol açıyor.

16

15/23 Post-Keynesyen gözlükle bakınca, bu üç farklı bölge, aslında tek bir denklemin farklı parametrelerle çalıştığını gösteriyor.

ABD: Varlık fiyatları kaynaklı harcama (η>0).

Avrupa: Varlık ve gelir tarafı sorunlu (η≈0).

Çin Emlak krizi vanayı tersine çevirmiş. (η<0).

ABD: Varlık fiyatları kaynaklı harcama (η>0).

Avrupa: Varlık ve gelir tarafı sorunlu (η≈0).

Çin Emlak krizi vanayı tersine çevirmiş. (η<0).

17

16/23 Bu durum, "ekonomi kârla mı büyür, ücretle mi?" şeklindeki eski tartışmaya da yeni bir boyut katıyor. ABD'nin bugünkü hali ilk bakışta "kâr-çekişli" gibi dursa da, motorun altındaki asıl mekanizma, servet ve borçla beslenen, eşitsizliğin körüklediği bir tüketim dinamiği.

18

17/23 Godley ve Lavoie gibi hocaların "stok-akım tutarlılığı" çerçevesi bize, harcamaların borçla şiştiği η>0 dönemlerin doğası gereği kırılgan olduğunu gösterir. Varlık fiyatları düştüğünde veya bankalar kredi musluklarını kıstığında, bu rejim aniden tersine dönebilir.

19

18/23

Şu anda ise hem AI hype'ı hem de gevşek para politikası buna izin vermiyor. ABD tüketimi neden ayakta kaldı? Çünkü bayrağı, serveti bol üst dilimler ve onların portföy kazançları devraldı.

Şu anda ise hem AI hype'ı hem de gevşek para politikası buna izin vermiyor. ABD tüketimi neden ayakta kaldı? Çünkü bayrağı, serveti bol üst dilimler ve onların portföy kazançları devraldı.

20

19/23 Eşitsizlik artarsa talep düşer ezberi neden bazen çalışmıyor? Çünkü gelir dağılımındaki makas açılırken, varlıkların ezici çoğunluğuna sahip olan üst dilimler, tüketimin lokomotifi olmaya uzun süre devam edebilirler. Ama bu, sonsuza dek sürecek bir düzen değil.

21

20/23 Avrupa'da neden aynı durum yok? Zira bankacılık sistemi, mortgage piyasası ve emeklilik fonları farklı çalışıyor. Servet etkisi, ortalama bir ailenin cüzdanına ABD'deki kadar kolay ve güçlü bir şekilde ulaşamıyor ki bu seneye kadar varlık fiyatları US'e göre geride kaldı.

22

21/23 Çin'deki negatif servet etkisi ise basit bir fakirleşme hissi değil. Emlak, aynı zamanda en büyük borçlanma teminatı. Fiyatlar düşünce sadece servet erimiyor, insanların borç alarak harcama kapasitesi de buharlaşıyor. Bu, çok daha derin bir bilanço krizi.

23

22/23 Minsky'nin diliyle okuyalım, η>0 evresi, iyi zamanların rehavetiyle riskin unutulduğu bir dönemdir. Varlıklı olanlar harcar, bankalar kredi verir, varlıklar şişer. Rüzgâr döndüğünde ise aynı yapı, bir kumdan kale gibi yıkılır. Bugünün gücü, yarının kırılganlığıdır.

24

23/23 Ve de ücretlerin pastadaki payının düşmesi, her ülkede aynı sonucu doğurmaz. Çünkü tüketim dediğimiz şey, matematiksel bir fonksiyon değil; toplumsal normlar, beklentiler ve finansal mimariyle yaşayan, nefes alan bir olgudur.