Nöbetçi Finans #28 13 Temmuz- 17 Temmuz 2026 S&P , Sanayi , FX ,...

Oğuzhan Avşaroğlu@moasayev

6 views

Jul 13, 2026

Advertisement

1

Nöbetçi Finans #28 13 Temmuz- 17 Temmuz 2026

S&P , Sanayi , FX , Jeopolitik , AI , ABD Tahvil

13 Temmuz Pazartesi

Hafta, ABD'de açıklanacak kritik enflasyon ve ekonomik aktivite verileri öncesinde görece sakin başlayacak. Avrupa tarafında ise European Central Bank yetkililerinin konuşmaları, karar öncesindeki sessiz dönem (quiet period) öncesindeki son yönlendirmeler olması nedeniyle yakından takip edilecek.

14 Temmuz Salı

Haftanın en önemli günü olacak.

ABD : Haziran TÜFE (CPI)

Beklentiler:

Manşet TÜFE: -%0,27 MoM (önceki +%0,5)

Çekirdek TÜFE: +%0,23 MoM (önceki +%0,2)

Bu veri, yeni Fed Başkanı Kevin Warsh dönemindeki ilk önemli enflasyon göstergesi olacak.

Ayrıca Warsh, Temsilciler Meclisi Finansal Hizmetler Komitesi önünde yarıyıl sunumunu gerçekleştirecek. Piyasalar özellikle enflasyon, faiz patikası ve ekonomik görünüm hakkındaki değerlendirmelerine odaklanacak.

Çin

Haziran dış ticaret verileri Beklentiler: İhracat: %17 YoY

15 Temmuz Çarşamba

Oldukça yoğun bir veri ve merkez bankası günü olacak.

ABD : Haziran ÜFE (PPI)

Beklentiler:

Manşet: -%0,3 MoM

Çekirdek: +%0,2 MoM

Federal Reserve Beige Book

Kevin Warsh'un Senato Bankacılık Komitesi önündeki ikinci sunumu.

Kanada

Bank of Canada faiz kararı

Çin

2. Çeyrek GSYH : Beklenti: %4,4 YoY (önceki %5,0)

Ayrıca:

Sanayi üretimi , Perakende satışlar , Sabit sermaye yatırımları

Beklentiler:

Sanayi üretimi: %4,8 YoY

Perakende satışlar: %0,2 YoY

Yatırımlar: -%4,0 YTD YoY

16 Temmuz Perşembe

ABD'de ekonomik aktivite verileri öne çıkacak.

ABD Haziran perakende satışlar: Beklenti: +%0,3 MoM (önceki +%0,9)

Güney Kore

Bank of Kore faiz kararı : Beklenti: 25 baz puan faiz artışı

17 Temmuz Cuma

Haftanın son günü büyüme ve tüketici güveni ön planda olacak.

ABD : Haziran sanayi üretimi : Beklenti: +%0,3 MoM

Michigan Üniversitesi Temmuz öncü tüketici güven endeksi : Beklentiler: Güven endeksi: 52,0 (önceki 49,5)

Aynı ankette yer alan enflasyon beklentileri, Fed açısından önemli bir gösterge olmaya devam edecek.

S&P , Sanayi , FX , Jeopolitik , AI , ABD Tahvil

13 Temmuz Pazartesi

Hafta, ABD'de açıklanacak kritik enflasyon ve ekonomik aktivite verileri öncesinde görece sakin başlayacak. Avrupa tarafında ise European Central Bank yetkililerinin konuşmaları, karar öncesindeki sessiz dönem (quiet period) öncesindeki son yönlendirmeler olması nedeniyle yakından takip edilecek.

14 Temmuz Salı

Haftanın en önemli günü olacak.

ABD : Haziran TÜFE (CPI)

Beklentiler:

Manşet TÜFE: -%0,27 MoM (önceki +%0,5)

Çekirdek TÜFE: +%0,23 MoM (önceki +%0,2)

Bu veri, yeni Fed Başkanı Kevin Warsh dönemindeki ilk önemli enflasyon göstergesi olacak.

Ayrıca Warsh, Temsilciler Meclisi Finansal Hizmetler Komitesi önünde yarıyıl sunumunu gerçekleştirecek. Piyasalar özellikle enflasyon, faiz patikası ve ekonomik görünüm hakkındaki değerlendirmelerine odaklanacak.

Çin

Haziran dış ticaret verileri Beklentiler: İhracat: %17 YoY

15 Temmuz Çarşamba

Oldukça yoğun bir veri ve merkez bankası günü olacak.

ABD : Haziran ÜFE (PPI)

Beklentiler:

Manşet: -%0,3 MoM

Çekirdek: +%0,2 MoM

Federal Reserve Beige Book

Kevin Warsh'un Senato Bankacılık Komitesi önündeki ikinci sunumu.

Kanada

Bank of Canada faiz kararı

Çin

2. Çeyrek GSYH : Beklenti: %4,4 YoY (önceki %5,0)

Ayrıca:

Sanayi üretimi , Perakende satışlar , Sabit sermaye yatırımları

Beklentiler:

Sanayi üretimi: %4,8 YoY

Perakende satışlar: %0,2 YoY

Yatırımlar: -%4,0 YTD YoY

16 Temmuz Perşembe

ABD'de ekonomik aktivite verileri öne çıkacak.

ABD Haziran perakende satışlar: Beklenti: +%0,3 MoM (önceki +%0,9)

Güney Kore

Bank of Kore faiz kararı : Beklenti: 25 baz puan faiz artışı

17 Temmuz Cuma

Haftanın son günü büyüme ve tüketici güveni ön planda olacak.

ABD : Haziran sanayi üretimi : Beklenti: +%0,3 MoM

Michigan Üniversitesi Temmuz öncü tüketici güven endeksi : Beklentiler: Güven endeksi: 52,0 (önceki 49,5)

Aynı ankette yer alan enflasyon beklentileri, Fed açısından önemli bir gösterge olmaya devam edecek.

2

S&P

Fed patikasına ilişkin belirsizlik ABD hisse senetleri için kısa vadede ana risk başlığı haline geliyor. Önümüzdeki hafta hem 2Ç bilanço sezonu başlayacak hem de Fed’in 28-29 Temmuz toplantısı öncesindeki son önemli CPI verisi açıklanacak. Çekirdek CPI’ın aylık %0.17, manşet CPI’ın ise enerji fiyatlarındaki düşüş nedeniyle -%0.11 gelmesi bekleniyor. Piyasa temmuz toplantısında faiz artışına yalnızca yaklaşık %35 olasılık veriyor; ancak daha geniş vadede fiyatlama yıl başındaki faiz indirimi beklentisinden uzaklaşarak 2027 ortasına kadar yaklaşık 50bp faiz artışı ihtimaline dönmüş durumda.

Hisse senetleri için ana yönü hâlâ şirket kârları belirleyecek; ancak Fed’in gerçekten faiz artırması kısa vadede negatif bir şok yaratabilir. Bunun üç temel nedeni var: Birincisi, büyüme hisse senetleri için faizlerden daha önemli olsa da Fed sıkılaşması büyüme beklentilerini aşağı çeker. İkincisi, mevcut AI döngüsü çok sermaye yoğun ilerliyor ve bu nedenle sermaye maliyetindeki artış şirket değerlemeleri üzerinde daha güçlü etki yaratabilir. Üçüncüsü, geçmişte yüksek değerleme ve yüksek piyasa yoğunlaşmasıyla ilerleyen boğa piyasalarının zirvelerinde Fed sıkılaşması önemli bir ortak unsur olmuştu.

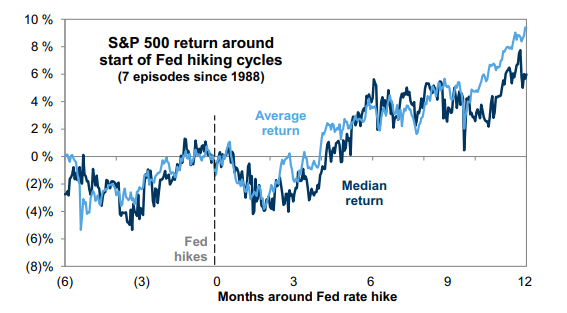

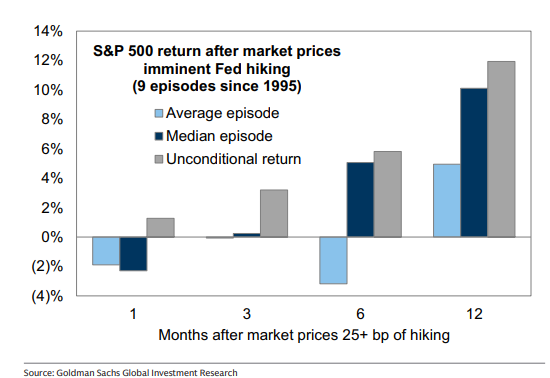

Tarihsel veriler Fed faiz artış döngülerinin başlangıcında hisse senetlerinin zorlandığını gösteriyor. Son birkaç on yıldaki 7 faiz artış döngüsünün başlangıcında S&P 500’ün ortalama 3 aylık getirisi -%2 oldu. Buna karşılık daha uzun vadede tablo daha dengeli: İlk faiz artışından sonraki 12 ayda ortalama getiri %9 ve 2022 hariç tüm örneklerde 12 aylık getiri pozitif. Yani Fed sıkılaşması ilk aşamada düzeltme riski yaratıyor, ancak büyüme ve kâr görünümü bozulmazsa piyasa zamanla toparlanabiliyor.

1997 örneği bugünkü ortam için özellikle önemli. O dönemde Fed yalnızca 25bp faiz artırmıştı; buna rağmen S&P 500 yaklaşık 2 aylık süreçte hızlı biçimde %10 düzeltme yaşadı. Ancak 2 yıllık tahvil faizi zirve yaptıktan sonra piyasa dengelendi ve endeks yaklaşık 3 ay içinde yeniden zirve seviyelerine ulaştı. Bugün de piyasa sınırlı bir faiz artışı döngüsü fiyatlıyor; ancak yatırımcılar olası sıkılaşmanın kaç faiz artışıyla sınırlı kalacağını önceden net bilemeyeceği için ilk reaksiyon negatif olabilir.

Mevcut fiyatlama aynı zamanda pozitif sürpriz potansiyeli de yaratıyor. Eğer CPI verisi beklendiği gibi yumuşak gelir ve Fed fiyatlaması daha güvercin bir yöne dönerse, hisse senetlerinde rahatlama rallisi oluşabilir. Son 1 yılda S&P 500, CPI günlerinde ortalama mutlak %0.6 hareket etti; opsiyon piyasası ise önümüzdeki CPI günü için yaklaşık %0.8, haftanın tamamı için yaklaşık %1.1 hareket fiyatlıyor. Bu da piyasanın CPI etkisini önemli ama aşırı büyük bir oynaklık kaynağı olarak görmediğini gösteriyor.

AI altyapı teması hisse piyasasının faiz hassasiyetini artırıyor. AI altyapı hisseleri S&P 500 piyasa değerinin yaklaşık %42’sini, 2026 beklenen EPS’in %38’ini ve 2026 EPS büyümesinin yaklaşık %50’sini oluşturuyor. Hyperscaler sermaye harcamalarının bu yıl operasyonel nakit akışının yaklaşık %100’üne ulaşması, finansman ihtiyacını artırıyor. Nitekim hyperscaler net borcu 1Ç itibarıyla 239 milyar dolara çıktı ve yıllık bazda yaklaşık %190 arttı. Bu nedenle faizler ve sermaye maliyeti yükseldikçe AI yatırım döngüsünün değerleme üzerindeki baskısı daha görünür hale gelebilir.

Piyasa içinde en kırılgan alanlar zayıf bilanço yapısına ve değişken faizli borca sahip şirketler. Yüksek değişken faizli borç taşıyan hisseler, yüksek getirili borç hassasiyeti olan şirketler ve zayıf bilançolu hisseler son aylarda 2 yıllık ABD tahvil faizleriyle negatif korelasyon gösterdi. Sektör bazında geçmiş faiz artışı fiyatlaması dönemlerinde en tutarlı üstün performans Bilgi Teknolojisi tarafında görülürken, en zayıf performans genellikle Finansallar sektöründe yaşandı. Ancak bugünkü AI yoğunlaşması nedeniyle teknoloji sektörünün de faiz oynaklığına karşı tamamen korunaklı olduğu söylenemez.

Fed patikasına ilişkin belirsizlik ABD hisse senetleri için kısa vadede ana risk başlığı haline geliyor. Önümüzdeki hafta hem 2Ç bilanço sezonu başlayacak hem de Fed’in 28-29 Temmuz toplantısı öncesindeki son önemli CPI verisi açıklanacak. Çekirdek CPI’ın aylık %0.17, manşet CPI’ın ise enerji fiyatlarındaki düşüş nedeniyle -%0.11 gelmesi bekleniyor. Piyasa temmuz toplantısında faiz artışına yalnızca yaklaşık %35 olasılık veriyor; ancak daha geniş vadede fiyatlama yıl başındaki faiz indirimi beklentisinden uzaklaşarak 2027 ortasına kadar yaklaşık 50bp faiz artışı ihtimaline dönmüş durumda.

Hisse senetleri için ana yönü hâlâ şirket kârları belirleyecek; ancak Fed’in gerçekten faiz artırması kısa vadede negatif bir şok yaratabilir. Bunun üç temel nedeni var: Birincisi, büyüme hisse senetleri için faizlerden daha önemli olsa da Fed sıkılaşması büyüme beklentilerini aşağı çeker. İkincisi, mevcut AI döngüsü çok sermaye yoğun ilerliyor ve bu nedenle sermaye maliyetindeki artış şirket değerlemeleri üzerinde daha güçlü etki yaratabilir. Üçüncüsü, geçmişte yüksek değerleme ve yüksek piyasa yoğunlaşmasıyla ilerleyen boğa piyasalarının zirvelerinde Fed sıkılaşması önemli bir ortak unsur olmuştu.

Tarihsel veriler Fed faiz artış döngülerinin başlangıcında hisse senetlerinin zorlandığını gösteriyor. Son birkaç on yıldaki 7 faiz artış döngüsünün başlangıcında S&P 500’ün ortalama 3 aylık getirisi -%2 oldu. Buna karşılık daha uzun vadede tablo daha dengeli: İlk faiz artışından sonraki 12 ayda ortalama getiri %9 ve 2022 hariç tüm örneklerde 12 aylık getiri pozitif. Yani Fed sıkılaşması ilk aşamada düzeltme riski yaratıyor, ancak büyüme ve kâr görünümü bozulmazsa piyasa zamanla toparlanabiliyor.

1997 örneği bugünkü ortam için özellikle önemli. O dönemde Fed yalnızca 25bp faiz artırmıştı; buna rağmen S&P 500 yaklaşık 2 aylık süreçte hızlı biçimde %10 düzeltme yaşadı. Ancak 2 yıllık tahvil faizi zirve yaptıktan sonra piyasa dengelendi ve endeks yaklaşık 3 ay içinde yeniden zirve seviyelerine ulaştı. Bugün de piyasa sınırlı bir faiz artışı döngüsü fiyatlıyor; ancak yatırımcılar olası sıkılaşmanın kaç faiz artışıyla sınırlı kalacağını önceden net bilemeyeceği için ilk reaksiyon negatif olabilir.

Mevcut fiyatlama aynı zamanda pozitif sürpriz potansiyeli de yaratıyor. Eğer CPI verisi beklendiği gibi yumuşak gelir ve Fed fiyatlaması daha güvercin bir yöne dönerse, hisse senetlerinde rahatlama rallisi oluşabilir. Son 1 yılda S&P 500, CPI günlerinde ortalama mutlak %0.6 hareket etti; opsiyon piyasası ise önümüzdeki CPI günü için yaklaşık %0.8, haftanın tamamı için yaklaşık %1.1 hareket fiyatlıyor. Bu da piyasanın CPI etkisini önemli ama aşırı büyük bir oynaklık kaynağı olarak görmediğini gösteriyor.

AI altyapı teması hisse piyasasının faiz hassasiyetini artırıyor. AI altyapı hisseleri S&P 500 piyasa değerinin yaklaşık %42’sini, 2026 beklenen EPS’in %38’ini ve 2026 EPS büyümesinin yaklaşık %50’sini oluşturuyor. Hyperscaler sermaye harcamalarının bu yıl operasyonel nakit akışının yaklaşık %100’üne ulaşması, finansman ihtiyacını artırıyor. Nitekim hyperscaler net borcu 1Ç itibarıyla 239 milyar dolara çıktı ve yıllık bazda yaklaşık %190 arttı. Bu nedenle faizler ve sermaye maliyeti yükseldikçe AI yatırım döngüsünün değerleme üzerindeki baskısı daha görünür hale gelebilir.

Piyasa içinde en kırılgan alanlar zayıf bilanço yapısına ve değişken faizli borca sahip şirketler. Yüksek değişken faizli borç taşıyan hisseler, yüksek getirili borç hassasiyeti olan şirketler ve zayıf bilançolu hisseler son aylarda 2 yıllık ABD tahvil faizleriyle negatif korelasyon gösterdi. Sektör bazında geçmiş faiz artışı fiyatlaması dönemlerinde en tutarlı üstün performans Bilgi Teknolojisi tarafında görülürken, en zayıf performans genellikle Finansallar sektöründe yaşandı. Ancak bugünkü AI yoğunlaşması nedeniyle teknoloji sektörünün de faiz oynaklığına karşı tamamen korunaklı olduğu söylenemez.

3

Sanayi

ABD’de sanayi politikası tartışması yeni bir kopuş değil, uzun tarihsel döngünün geri dönüşü olarak okunuyor. Temel fikir, devletin belirli sektörlerde özel yatırımın risk-getiri dengesini değiştirerek üretim kapasitesi, teknoloji liderliği, tedarik güvenliği ve ulusal güvenlik hedeflerini desteklemesi. Bu yaklaşım ABD’de Hamilton’ın 1791 tarihli imalat vizyonundan New Deal’a, Soğuk Savaş dönemi savunma Ar-Ge sistemine, DARPA’ya, ARRA’ya, IIJA’ya, CHIPS Act’e ve IRA’ya kadar farklı dönemlerde zaten kullanıldı. Bugünkü fark, sanayi politikasının artık daha açık biçimde ulusal güvenlik, tedarik zinciri dayanıklılığı ve Çin ile teknoloji rekabeti çerçevesinde ele alınması.

Mali boyut oldukça büyük. Açık bütçe kalemleri, vergi teşvikleri, kredi garantileri ve eyalet/yerel destekler birlikte düşünüldüğünde ABD’de sanayi politikası benzeri desteklerin toplam ayak izi 2025’te yaklaşık 1.9 trilyon dolar, yani GSYH’nin yaklaşık %6’sı seviyesinde tahmin ediliyor. Bütçe içi sanayi politikası harcamaları yaklaşık 200-300 milyar dolar aralığında; buna karşılık vergi harcamaları FY2027 için 2.1 trilyon dolar civarında. Bunun yaklaşık 800 milyar doları doğrudan sanayi/şirket destekleriyle ilişkili; hanehalkı desteklerinin de yaklaşık 300 milyar dolarlık kısmı dolaylı olarak işletmelere fayda sağlıyor. Ancak federal açıkların GSYH’nin %5-6’sı, borcun ise GSYH’nin %120’sine doğru ilerlediği bir ortamda yeni sanayi politikası harcamalarını eskilerin üzerine eklemek zorlaşıyor.

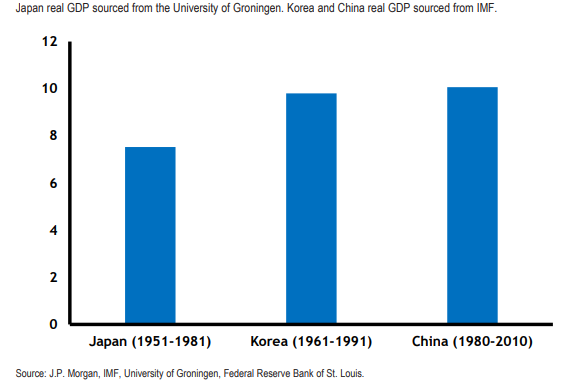

Asya deneyimi önemli dersler sunuyor ama ABD’ye doğrudan kopyalanabilecek bir model değil. Japonya, Kore ve Çin sanayi politikasını düşük gelir seviyesinden hızlı kalkınma, ihracat kapasitesi ve sanayi ölçeği yaratmak için kullandı. Bu ülkelerde yüksek tasarruf oranları, yönlendirilmiş kredi, düşük sermaye maliyeti, sermaye kontrolleri, ihracatı destekleyen kur rejimleri ve büyük şirket-devlet ilişkileri birlikte çalıştı. Japonya 1951-1981, Kore 1961-1991, Çin ise 1980-2010 dönemlerinde çok yüksek reel büyüme yakaladı. Ancak bu başarı yalnızca sektör teşviklerinden değil, bütün makro-finansal rejimden kaynaklandı. Japonya’nın 1985 Plaza Accord öncesi yaklaşık %7.2 büyürken sonrasındaki yaklaşık 40 yılda %1.4 büyümeye gerilemesi, destekleyici kur ve finansal koşullar değiştiğinde sanayi politikasının etkisinin belirgin biçimde zayıflayabildiğini gösteriyor.

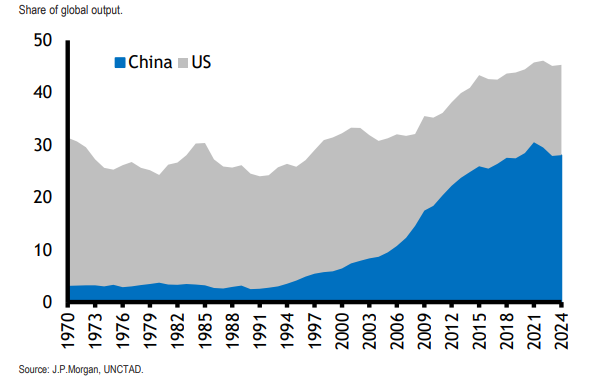

Çin örneği de hem başarı hem risk içeriyor. Çin’in küresel imalat üretimindeki payı iki on yılda yaklaşık %9’dan %28’e yükseldi; ABD’nin payı ise yaklaşık %17 seviyesinde kaldı. Çin nadir toprak elementlerinde madenciliğin yaklaşık %65’ini, işleme kapasitesinin %90’ını, mıknatıs üretiminin ise %80-95’ini kontrol ediyor. Gemi inşasında ABD’nin yalnızca 188 bayraklı ticari gemisine karşılık Çin’in Hong Kong dahil 7 binden fazla gemisi bulunuyor. Bu tablo, güvenlik ve dayanıklılık açısından ciddi darboğazlara işaret ediyor. Ancak Çin modelinin bedeli de yüksek: Çin’de kurumsal borç 2008’de GSYH’nin %93’ünden 2018’de %155’e yükseldi; ucuz kredi, aşırı yatırım, kapasite fazlası ve verimsiz sermaye tahsisi risklerini artırdı.

ABD için doğru hedef “her şeyi içeride üretmek” değil, stratejik darboğazları azaltmak olmalı. Bir sektörün önemli olması onun otomatik olarak stratejik olduğu anlamına gelmiyor. Gerçek stratejik alanlar iki koşuldan en az birini taşıyor: ikamesi zor ve kesinti halinde ciddi bağımlılık yaratan alanlar; ya da öğrenme eğrisi, ölçek ekonomisi ve ilk hareket avantajı nedeniyle teknolojik liderliğin kendi kendini güçlendirdiği ileri teknoloji alanları. Bu çerçevede kritik mineraller, ileri imalat, gemi inşası, savunma ve havacılık, mühimmat, hipersonik sistemler, insansız araçlar, güvenli iletişim, nükleer enerji, batarya depolama, şebeke dayanıklılığı, yapay zekâ, kuantum, siber güvenlik, ilaç girdileri ve medikal ekipman öne çıkıyor.

Politika tasarımında ana ilke “en küçük etkili müdahale” olmalı. Önce piyasaların daha iyi çalışmasını sağlayacak makro adımlar; yani izin süreçlerinin hızlandırılması, regülasyonların sadeleşmesi, rekabetin korunması, yüksek vasıflı göçün desteklenmesi ve yetenek havuzunun büyütülmesi gerekiyor. Ardından yalnızca açık piyasa aksaklığı olan alanlarda geçici ve hedefli destek verilmeli. Tarife gibi araçlar geniş kapsamlı kullanıldığında pahalı ve verimsiz hale gelebiliyor; ortalama tarife oranındaki 1 yüzde puanlık artışın üretim tarafında %1.5, reel GSYH’de ise %0.9 zirve kaybı yaratabileceği tahmin ediliyor. Bu nedenle tarifeler genel sanayi geliştirme aracı değil, belirli rakip veya belirli kırılgan tedarik noktaları için sınırlı araç olarak düşünülmeli.

En verimli araçlardan biri Ar-Ge desteği olarak öne çıkıyor. ABD’de federal Ar-Ge harcamalarının GSYH’ye oranı 1964’te %1.86 ile zirvedeyken 2023’te %0.62’ye gerilemiş durumda. Buna karşılık özel sektör Ar-Ge’si güçlü olsa da şirketler bilgi yayılımı nedeniyle toplumsal açıdan optimum seviyenin altında yatırım yapabiliyor. Kamu Ar-Ge harcamalarında %10 artışın özel sektör Ar-Ge’sini %5-6 artırabileceği, yüksek vasıflı göçmenlerin ise ABD inovasyon çıktısının yaklaşık %32’sine katkı sağladığı tahmin ediliyor. 2024’te ABD üniversitelerinde STEM doktora derecelerinin en az %36’sı geçici vize sahiplerine giderken, bu oran mühendislikte %51, bilgisayar bilimlerinde %58, matematik ve istatistikte %49 seviyesinde. Bu nedenle göç politikası, sanayi politikasının dolaylı ama çok kritik bir parçası.

Sonuç olarak ABD için ideal sanayi politikası geniş, kalıcı ve siyasi olarak geri döndürülemez bir teşvik rejimi değil; dar tanımlı, ölçülebilir ve çıkış mekanizması olan bir güvenlik-dayanıklılık stratejisi olmalı. Destekler performans kriterlerine, süre sınırlarına, yeniden ihale mekanizmalarına, geri alma hükümlerine ve bağımsız değerlendirmeye bağlanmalı. Küçük ve genç firmalara yönelik Ar-Ge hibeleri, kısmi kredi garantileri, geçici kamu alım taahhütleri, stratejik ortaklarla tedarik çeşitlendirmesi ve güvenilir müttefiklerden kaynak kullanımı daha etkili görünüyor. Asıl risk, doğru tasarlanmamış sanayi politikasının verimliliği artırmak yerine rant kollama, kalıcı sübvansiyon, zombi şirketler, aşırı borç ve siyasi kayırmacılık üretmesi. Bu nedenle mesele sanayi politikası yapılıp yapılmaması değil; bunun dar hedefli, hesap verebilir, mali olarak sürdürülebilir ve piyasa dinamizmini bozmadan yapılıp yapılamayacağıdır.

ABD’de sanayi politikası tartışması yeni bir kopuş değil, uzun tarihsel döngünün geri dönüşü olarak okunuyor. Temel fikir, devletin belirli sektörlerde özel yatırımın risk-getiri dengesini değiştirerek üretim kapasitesi, teknoloji liderliği, tedarik güvenliği ve ulusal güvenlik hedeflerini desteklemesi. Bu yaklaşım ABD’de Hamilton’ın 1791 tarihli imalat vizyonundan New Deal’a, Soğuk Savaş dönemi savunma Ar-Ge sistemine, DARPA’ya, ARRA’ya, IIJA’ya, CHIPS Act’e ve IRA’ya kadar farklı dönemlerde zaten kullanıldı. Bugünkü fark, sanayi politikasının artık daha açık biçimde ulusal güvenlik, tedarik zinciri dayanıklılığı ve Çin ile teknoloji rekabeti çerçevesinde ele alınması.

Mali boyut oldukça büyük. Açık bütçe kalemleri, vergi teşvikleri, kredi garantileri ve eyalet/yerel destekler birlikte düşünüldüğünde ABD’de sanayi politikası benzeri desteklerin toplam ayak izi 2025’te yaklaşık 1.9 trilyon dolar, yani GSYH’nin yaklaşık %6’sı seviyesinde tahmin ediliyor. Bütçe içi sanayi politikası harcamaları yaklaşık 200-300 milyar dolar aralığında; buna karşılık vergi harcamaları FY2027 için 2.1 trilyon dolar civarında. Bunun yaklaşık 800 milyar doları doğrudan sanayi/şirket destekleriyle ilişkili; hanehalkı desteklerinin de yaklaşık 300 milyar dolarlık kısmı dolaylı olarak işletmelere fayda sağlıyor. Ancak federal açıkların GSYH’nin %5-6’sı, borcun ise GSYH’nin %120’sine doğru ilerlediği bir ortamda yeni sanayi politikası harcamalarını eskilerin üzerine eklemek zorlaşıyor.

Asya deneyimi önemli dersler sunuyor ama ABD’ye doğrudan kopyalanabilecek bir model değil. Japonya, Kore ve Çin sanayi politikasını düşük gelir seviyesinden hızlı kalkınma, ihracat kapasitesi ve sanayi ölçeği yaratmak için kullandı. Bu ülkelerde yüksek tasarruf oranları, yönlendirilmiş kredi, düşük sermaye maliyeti, sermaye kontrolleri, ihracatı destekleyen kur rejimleri ve büyük şirket-devlet ilişkileri birlikte çalıştı. Japonya 1951-1981, Kore 1961-1991, Çin ise 1980-2010 dönemlerinde çok yüksek reel büyüme yakaladı. Ancak bu başarı yalnızca sektör teşviklerinden değil, bütün makro-finansal rejimden kaynaklandı. Japonya’nın 1985 Plaza Accord öncesi yaklaşık %7.2 büyürken sonrasındaki yaklaşık 40 yılda %1.4 büyümeye gerilemesi, destekleyici kur ve finansal koşullar değiştiğinde sanayi politikasının etkisinin belirgin biçimde zayıflayabildiğini gösteriyor.

Çin örneği de hem başarı hem risk içeriyor. Çin’in küresel imalat üretimindeki payı iki on yılda yaklaşık %9’dan %28’e yükseldi; ABD’nin payı ise yaklaşık %17 seviyesinde kaldı. Çin nadir toprak elementlerinde madenciliğin yaklaşık %65’ini, işleme kapasitesinin %90’ını, mıknatıs üretiminin ise %80-95’ini kontrol ediyor. Gemi inşasında ABD’nin yalnızca 188 bayraklı ticari gemisine karşılık Çin’in Hong Kong dahil 7 binden fazla gemisi bulunuyor. Bu tablo, güvenlik ve dayanıklılık açısından ciddi darboğazlara işaret ediyor. Ancak Çin modelinin bedeli de yüksek: Çin’de kurumsal borç 2008’de GSYH’nin %93’ünden 2018’de %155’e yükseldi; ucuz kredi, aşırı yatırım, kapasite fazlası ve verimsiz sermaye tahsisi risklerini artırdı.

ABD için doğru hedef “her şeyi içeride üretmek” değil, stratejik darboğazları azaltmak olmalı. Bir sektörün önemli olması onun otomatik olarak stratejik olduğu anlamına gelmiyor. Gerçek stratejik alanlar iki koşuldan en az birini taşıyor: ikamesi zor ve kesinti halinde ciddi bağımlılık yaratan alanlar; ya da öğrenme eğrisi, ölçek ekonomisi ve ilk hareket avantajı nedeniyle teknolojik liderliğin kendi kendini güçlendirdiği ileri teknoloji alanları. Bu çerçevede kritik mineraller, ileri imalat, gemi inşası, savunma ve havacılık, mühimmat, hipersonik sistemler, insansız araçlar, güvenli iletişim, nükleer enerji, batarya depolama, şebeke dayanıklılığı, yapay zekâ, kuantum, siber güvenlik, ilaç girdileri ve medikal ekipman öne çıkıyor.

Politika tasarımında ana ilke “en küçük etkili müdahale” olmalı. Önce piyasaların daha iyi çalışmasını sağlayacak makro adımlar; yani izin süreçlerinin hızlandırılması, regülasyonların sadeleşmesi, rekabetin korunması, yüksek vasıflı göçün desteklenmesi ve yetenek havuzunun büyütülmesi gerekiyor. Ardından yalnızca açık piyasa aksaklığı olan alanlarda geçici ve hedefli destek verilmeli. Tarife gibi araçlar geniş kapsamlı kullanıldığında pahalı ve verimsiz hale gelebiliyor; ortalama tarife oranındaki 1 yüzde puanlık artışın üretim tarafında %1.5, reel GSYH’de ise %0.9 zirve kaybı yaratabileceği tahmin ediliyor. Bu nedenle tarifeler genel sanayi geliştirme aracı değil, belirli rakip veya belirli kırılgan tedarik noktaları için sınırlı araç olarak düşünülmeli.

En verimli araçlardan biri Ar-Ge desteği olarak öne çıkıyor. ABD’de federal Ar-Ge harcamalarının GSYH’ye oranı 1964’te %1.86 ile zirvedeyken 2023’te %0.62’ye gerilemiş durumda. Buna karşılık özel sektör Ar-Ge’si güçlü olsa da şirketler bilgi yayılımı nedeniyle toplumsal açıdan optimum seviyenin altında yatırım yapabiliyor. Kamu Ar-Ge harcamalarında %10 artışın özel sektör Ar-Ge’sini %5-6 artırabileceği, yüksek vasıflı göçmenlerin ise ABD inovasyon çıktısının yaklaşık %32’sine katkı sağladığı tahmin ediliyor. 2024’te ABD üniversitelerinde STEM doktora derecelerinin en az %36’sı geçici vize sahiplerine giderken, bu oran mühendislikte %51, bilgisayar bilimlerinde %58, matematik ve istatistikte %49 seviyesinde. Bu nedenle göç politikası, sanayi politikasının dolaylı ama çok kritik bir parçası.

Sonuç olarak ABD için ideal sanayi politikası geniş, kalıcı ve siyasi olarak geri döndürülemez bir teşvik rejimi değil; dar tanımlı, ölçülebilir ve çıkış mekanizması olan bir güvenlik-dayanıklılık stratejisi olmalı. Destekler performans kriterlerine, süre sınırlarına, yeniden ihale mekanizmalarına, geri alma hükümlerine ve bağımsız değerlendirmeye bağlanmalı. Küçük ve genç firmalara yönelik Ar-Ge hibeleri, kısmi kredi garantileri, geçici kamu alım taahhütleri, stratejik ortaklarla tedarik çeşitlendirmesi ve güvenilir müttefiklerden kaynak kullanımı daha etkili görünüyor. Asıl risk, doğru tasarlanmamış sanayi politikasının verimliliği artırmak yerine rant kollama, kalıcı sübvansiyon, zombi şirketler, aşırı borç ve siyasi kayırmacılık üretmesi. Bu nedenle mesele sanayi politikası yapılıp yapılmaması değil; bunun dar hedefli, hesap verebilir, mali olarak sürdürülebilir ve piyasa dinamizmini bozmadan yapılıp yapılamayacağıdır.

4

FX

Döviz piyasalarında ana tema, ABD dolarının sert bir ralli yerine kademeli biçimde güçlenmeye devam etmesi. Doların yukarı yönlü görünümünü destekleyen ana unsur, Fed’in 17 Haziran toplantısında fiyat istikrarı mesajını güçlendirmesi ve piyasanın yeniden faiz farklarına odaklanması. ABD’de işsizlik oranı %4.2’ye gerilerken, çekirdek PCE enflasyonunun %3.4 seviyesine çıkması Fed’in hızlı gevşemeye dönmesini zorlaştırıyor. Buna karşılık 2022’deki gibi çok sert bir dolar rallisi için gerekli koşullar eksik: hızlı Fed faiz artırım döngüsü, belirgin küresel büyüme şoku ve finansal koşullarda sert sıkılaşma aynı anda mevcut değil.

EUR/USD tarafında aşağı yönlü riskler öne çıkıyor. Euro Bölgesi’nde enflasyon yavaşlarken büyüme zayıf kalıyor; manşet enflasyon %2.8, çekirdek enflasyon %2.4, bileşik PMI ise 50.0 seviyesinde. ECB için yıl sonuna kadar yalnızca bir adet 25bp faiz artışı fiyatlanırken, Fed tarafında daha şahin fiyatlama korunuyor. Bu faiz farkı EUR üzerinde baskı yaratıyor. EUR/USD için 3Ç26 hedefi 1.13 olarak öne çıkarken, enerji fiyatlarında yeni bir yükseliş veya Hürmüz kaynaklı LNG riski Euro Bölgesi için stagflasyon endişelerini yeniden artırabilir.

GBP için temel senaryo zayıf kalmaya devam ediyor. GBP/USD için 3Ç26 hedefi 1.30 seviyesinde. İngiltere’de büyüme zayıf, işsizlik %4.9, açık iş pozisyonları pandemi dönemi hariç Ekim 2014’ten bu yana en düşük seviyede. Mayıs CPI verisinin %2.8 ile beklentinin altında kalması BoE’nin bekle-gör duruşunu destekliyor. BoE politika faizinin %3.75’te kalması beklenirken, İngiltere-ABD 2 yıllık faiz farkının daralması sterlinin taşıma avantajını azaltıyor. Yeni başbakan ihtimali özel sektör yatırımlarını canlandırırsa GBP için pozitif kuyruk riski doğabilir; ancak temel görünüm hâlâ daha zayıf sterlin yönünde.

JPY tarafında USD/JPY’nin daha yüksek bir banda taşındığı görüşü öne çıkıyor. Parite 162 üzeri ile çok yıllı zirvelere ulaştı ve ana işlem bandının 160-165 aralığına yerleştiği değerlendiriliyor. Japonya Maliye Bakanlığı’nın müdahale riski devam ediyor; Nisan-Mayıs 2026 dönemindeki müdahalelerin toplamı yaklaşık 74 milyar dolar olarak tahmin ediliyor. Ancak BoJ hızlı ve şahin faiz artırımlarına gitmezse, Japonya’da mali endişeler azalmazsa ve Fed yeniden faiz indirimi eğilimine dönmezse müdahalenin kalıcı yön değişikliği yaratması zor. BoJ faizi %1’e çıkarmış olsa da ABD-Japonya faiz farkı hâlâ yen aleyhine geniş.

AUD için görünüm daha dengeli. AUD/USD’nin kısa vadede güçlü dolar nedeniyle baskı altında kalmasına rağmen, küresel büyüme momentumunun pozitif kalması ve Fed’in agresif sıkılaşmaya gitmemesi halinde toparlanma alanı bulunuyor. AUD/USD için 3Ç26 hedefi 0.70, 2027’de 0.72 seviyesi öne çıkıyor. Avustralya doları G10 içinde hâlâ yüksek taşıma getirisi sunuyor; nakit faiz ve 5-10 yıllık Avustralya tahvil getirileri diğer gelişmiş ülke para birimlerine göre cazip kalıyor. Ancak Fed faiz artırırken küresel büyüme ivmesi zayıflarsa AUD için yukarı yönlü potansiyel sınırlanır.

Gelişen ülke para birimlerinde seçici yaklaşım öne çıkıyor. Asya’da RMB için yapısal olarak daha güçlü görünüm korunuyor; yıl sonu USD/RMB tahmini 6.72. Buna karşılık USD/THB için yukarı yönlü beklenti var; Tayland’da ticaret açığı nisanda 10 milyar dolar, mayısta 5.7 milyar dolar ile yüksek kaldı ve yılın ikinci yarısında USD/THB’nin 33.2 seviyesine yükselmesi bekleniyor. INR tarafında ise 5 Haziran’da açıklanan FX paketi sonrası tahvil girişleri destekleyici; USD/INR için 94.5 seviyesi öne çıkıyor. CEEMEA’da TRY taşıma açısından cazip görülüyor; CBRT’nin efektif fonlama maliyetini %40 seviyesinde tutması ve yıl sonu USD/TRY tahmininin 50.0 olması dikkat çekiyor. LatAm’da COP ve CLP tarafında daha pozitif, BRL tarafında ise seçim riski nedeniyle daha temkinli duruş öne çıkıyor.

G10 işlem kuralları tarafında ikinci çeyrekte en iyi performansı taşıma stratejisi sağladı. Carry kuralı 2Ç26’da %2.3, yılın ilk yarısında %5.9 getiri üretirken, “dolar al” benchmarkı 2Ç26’da %1.8, yılın ilk yarısında %2.5 getiri sağladı. Değerleme kuralı ise 2Ç26’da -%2.9 ile en zayıf strateji oldu. Bu tablo, piyasanın ucuz görünen para birimlerini almak yerine yüksek getirili veya dolar lehine pozisyonları ödüllendirdiğini gösteriyor. Mevcut sinyallerde momentum kuralı doların tüm gelişmiş ülke para birimlerine karşı alınmasını işaret ediyor.

Döviz piyasalarında ana tema, ABD dolarının sert bir ralli yerine kademeli biçimde güçlenmeye devam etmesi. Doların yukarı yönlü görünümünü destekleyen ana unsur, Fed’in 17 Haziran toplantısında fiyat istikrarı mesajını güçlendirmesi ve piyasanın yeniden faiz farklarına odaklanması. ABD’de işsizlik oranı %4.2’ye gerilerken, çekirdek PCE enflasyonunun %3.4 seviyesine çıkması Fed’in hızlı gevşemeye dönmesini zorlaştırıyor. Buna karşılık 2022’deki gibi çok sert bir dolar rallisi için gerekli koşullar eksik: hızlı Fed faiz artırım döngüsü, belirgin küresel büyüme şoku ve finansal koşullarda sert sıkılaşma aynı anda mevcut değil.

EUR/USD tarafında aşağı yönlü riskler öne çıkıyor. Euro Bölgesi’nde enflasyon yavaşlarken büyüme zayıf kalıyor; manşet enflasyon %2.8, çekirdek enflasyon %2.4, bileşik PMI ise 50.0 seviyesinde. ECB için yıl sonuna kadar yalnızca bir adet 25bp faiz artışı fiyatlanırken, Fed tarafında daha şahin fiyatlama korunuyor. Bu faiz farkı EUR üzerinde baskı yaratıyor. EUR/USD için 3Ç26 hedefi 1.13 olarak öne çıkarken, enerji fiyatlarında yeni bir yükseliş veya Hürmüz kaynaklı LNG riski Euro Bölgesi için stagflasyon endişelerini yeniden artırabilir.

GBP için temel senaryo zayıf kalmaya devam ediyor. GBP/USD için 3Ç26 hedefi 1.30 seviyesinde. İngiltere’de büyüme zayıf, işsizlik %4.9, açık iş pozisyonları pandemi dönemi hariç Ekim 2014’ten bu yana en düşük seviyede. Mayıs CPI verisinin %2.8 ile beklentinin altında kalması BoE’nin bekle-gör duruşunu destekliyor. BoE politika faizinin %3.75’te kalması beklenirken, İngiltere-ABD 2 yıllık faiz farkının daralması sterlinin taşıma avantajını azaltıyor. Yeni başbakan ihtimali özel sektör yatırımlarını canlandırırsa GBP için pozitif kuyruk riski doğabilir; ancak temel görünüm hâlâ daha zayıf sterlin yönünde.

JPY tarafında USD/JPY’nin daha yüksek bir banda taşındığı görüşü öne çıkıyor. Parite 162 üzeri ile çok yıllı zirvelere ulaştı ve ana işlem bandının 160-165 aralığına yerleştiği değerlendiriliyor. Japonya Maliye Bakanlığı’nın müdahale riski devam ediyor; Nisan-Mayıs 2026 dönemindeki müdahalelerin toplamı yaklaşık 74 milyar dolar olarak tahmin ediliyor. Ancak BoJ hızlı ve şahin faiz artırımlarına gitmezse, Japonya’da mali endişeler azalmazsa ve Fed yeniden faiz indirimi eğilimine dönmezse müdahalenin kalıcı yön değişikliği yaratması zor. BoJ faizi %1’e çıkarmış olsa da ABD-Japonya faiz farkı hâlâ yen aleyhine geniş.

AUD için görünüm daha dengeli. AUD/USD’nin kısa vadede güçlü dolar nedeniyle baskı altında kalmasına rağmen, küresel büyüme momentumunun pozitif kalması ve Fed’in agresif sıkılaşmaya gitmemesi halinde toparlanma alanı bulunuyor. AUD/USD için 3Ç26 hedefi 0.70, 2027’de 0.72 seviyesi öne çıkıyor. Avustralya doları G10 içinde hâlâ yüksek taşıma getirisi sunuyor; nakit faiz ve 5-10 yıllık Avustralya tahvil getirileri diğer gelişmiş ülke para birimlerine göre cazip kalıyor. Ancak Fed faiz artırırken küresel büyüme ivmesi zayıflarsa AUD için yukarı yönlü potansiyel sınırlanır.

Gelişen ülke para birimlerinde seçici yaklaşım öne çıkıyor. Asya’da RMB için yapısal olarak daha güçlü görünüm korunuyor; yıl sonu USD/RMB tahmini 6.72. Buna karşılık USD/THB için yukarı yönlü beklenti var; Tayland’da ticaret açığı nisanda 10 milyar dolar, mayısta 5.7 milyar dolar ile yüksek kaldı ve yılın ikinci yarısında USD/THB’nin 33.2 seviyesine yükselmesi bekleniyor. INR tarafında ise 5 Haziran’da açıklanan FX paketi sonrası tahvil girişleri destekleyici; USD/INR için 94.5 seviyesi öne çıkıyor. CEEMEA’da TRY taşıma açısından cazip görülüyor; CBRT’nin efektif fonlama maliyetini %40 seviyesinde tutması ve yıl sonu USD/TRY tahmininin 50.0 olması dikkat çekiyor. LatAm’da COP ve CLP tarafında daha pozitif, BRL tarafında ise seçim riski nedeniyle daha temkinli duruş öne çıkıyor.

G10 işlem kuralları tarafında ikinci çeyrekte en iyi performansı taşıma stratejisi sağladı. Carry kuralı 2Ç26’da %2.3, yılın ilk yarısında %5.9 getiri üretirken, “dolar al” benchmarkı 2Ç26’da %1.8, yılın ilk yarısında %2.5 getiri sağladı. Değerleme kuralı ise 2Ç26’da -%2.9 ile en zayıf strateji oldu. Bu tablo, piyasanın ucuz görünen para birimlerini almak yerine yüksek getirili veya dolar lehine pozisyonları ödüllendirdiğini gösteriyor. Mevcut sinyallerde momentum kuralı doların tüm gelişmiş ülke para birimlerine karşı alınmasını işaret ediyor.

5

Jeopolitik

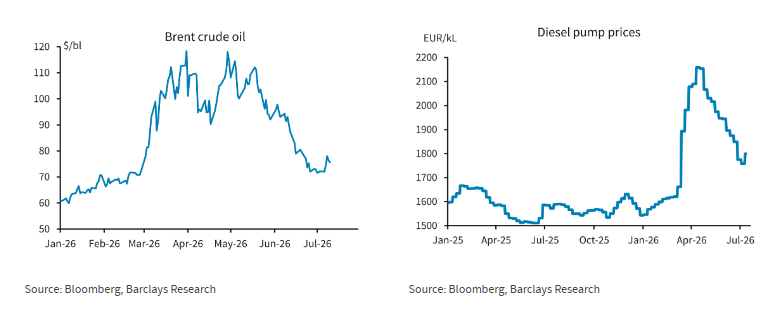

Jeopolitik gelişmeler enerji ve tahvil piyasalarında oynaklığı yeniden artırıyor. ABD-İran hattında ay sonunda yaşanan karşılıklı saldırılar sonrası gelen geçici duraklama kalıcı bir anlaşmaya dönüşmeden, çatışmaların tekrar başlaması enerji piyasasında güveni zayıflattı. Petrol fiyatı haber akışına hızlı tepki vererek çarşamba günü 80 dolar/varil üzerini test etti, ancak görüşmelerin tamamen kopmadığına dair haberlerle perşembe günü 76.2 dolar/varil seviyesine geriledi. Bu tablo, piyasanın hâlâ tam ölçekli bir tırmanmayı ana senaryo olarak görmediğini; ancak Hürmüz Boğazı’nın kontrolü ve nihai anlaşmanın kapsamı gibi kritik başlıklar çözülmediği için enerji fiyatlarında yukarı yönlü riskin canlı kaldığını gösteriyor.

Enerji tarafındaki risk yalnızca ham petrolle sınırlı değil; dizel piyasasında daha kalıcı bir baskı oluşuyor. Rusya-Ukrayna savaşında Ukrayna’nın Rus rafinerilerine yönelik uzun menzilli drone saldırılarının, Rusya’nın rafinaj kapasitesinin yaklaşık %45’ini devre dışı bıraktığı belirtiliyor. Rusya’nın zaten bir süredir deniz yoluyla dizel ihracatını azaltmasının ardından dizel ihracatını tamamen yasaklaması, küresel ürün piyasası açısından önemli. Çünkü Rusya, ABD’den sonra dünyanın en büyük ikinci dizel ihracatçısı konumunda , dizel pompa fiyatlarının ham petrole kıyasla savaş öncesi seviyelerin belirgin üzerinde kaldığını gösteriyor; bu da manşet enflasyonda petrol düşse bile rafine ürünler üzerinden kalıcı baskı oluşabileceğine işaret ediyor.

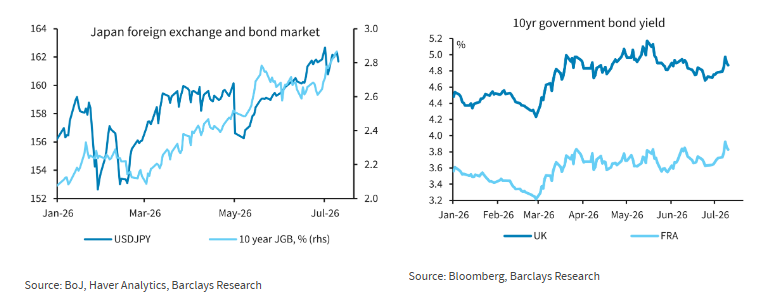

Tahvil piyasalarında jeopolitikten çok iç siyaset ve maliye politikası riskleri öne çıkıyor. Japonya’da 10 yıllık devlet tahvili faizi %2.8 bandına yükselirken, yen aynı anda zayıfladı. Bu hareketin arkasında Takaichi yönetiminin 370 trilyon yenlik kamu-özel yatırım programı ve gıda tüketim vergisi indirimi planı bulunuyor. Japonya’da kamu borcunun GSYH’ye oranı %200’ün üzerinde olduğu için, büyük ölçekli mali genişleme piyasada sürdürülebilirlik endişesini artırıyor. Ayrıca hükümetin para politikasına yaptığı atıflar, BoJ’un enflasyon karşısında gecikmeye zorlanabileceği algısını güçlendirdi. Sayfa 3’teki grafik, USD/JPY ile 10 yıllık JGB faizinin birlikte yükseldiğini göstererek, Japonya’da kur ve tahvil piyasasının aynı anda baskı altında kaldığını net biçimde ortaya koyuyor.

Fransa ve İngiltere’de de kamu borcu hassasiyeti artıyor. Fransa’da Marine Le Pen’in 2027 başkanlık seçimlerine katılmasının önünün açılması, piyasaların popülist maliye politikası riskini yeniden fiyatlamasına neden oldu. Fransa’da kamu borcu GSYH’nin %117.5’i seviyesinde ve bütçe açığının hem 2026 hem 2027’de %5’in üzerinde kalması bekleniyor. İngiltere’de Andy Burnham’ın başbakanlığa çok yaklaşmasıyla mali kuralların nasıl uygulanacağı ana risk haline geliyor. Burnham’ın 403 Labour milletvekilinin 322’sinin desteğini aldığı belirtilirken, mevcut mali kurala göre bütçe manevra alanı yalnızca 15-20 milyar sterlin, yani GSYH’nin yaklaşık %0.5-0.6’sı seviyesinde. OBR’ye göre İngiltere’de borç dinamiklerinin sürdürülebilir hale gelmesi için ya hemen GSYH’nin %3.8’i kadar birincil denge iyileştirmesi ya da birkaç yıla yayılan %4-8 arası konsolidasyon gerekiyor; buna karşılık mevcut plan zaten önümüzdeki beş yılda %2.9 konsolidasyon içeriyor.

Merkez bankaları açısından temel sorun, enerji şokları ve mali risklerin enflasyon patikasını daha belirsiz hale getirmesi. ABD’de gelecek hafta CPI, retail sales ve Fed konuşmaları kritik olacak. Manşet CPI’ın Mayıs’taki %4.2 zirvesinden Haziran’da %3.8 y/y seviyesine gerilemesi bekleniyor; aylık manşet CPI tahmini -%0.18. Buna karşılık çekirdek CPI’ın %0.26 m/m, çekirdek PCE karşılığının ise %0.29 m/m ve %3.4 y/y olması bekleniyor. Perakende satışların ise Mayıs’taki %0.9 m/m artıştan Haziran’da %0.2 m/m seviyesine yavaşlaması öngörülüyor; fakat benzin hariç bakıldığında talebin daha dirençli olduğu ve kontrol grubunda %0.6 m/m artış bekleniyor. Fed tutanakları, enflasyon düşerse bekleme, yüksek kalırsa faiz artırımı ihtimalinin masada olduğunu; ancak şimdilik acil hareket etme isteğinin sınırlı kaldığını gösteriyor.

Avrupa tarafında ECB için Eylül ayında yeni bir faiz artışı olasılığı güçleniyor. Enerji fiyatları kısa vadede gerilemiş olsa da, uzun vadeli petrol kontratlarının savaş öncesi seviyelerin üzerinde kalması, gaz fiyatlarında yeterli gevşeme olmaması, rafine ürün marjlarının yüksek kalması ve enerji stoklarının yeniden doldurulma ihtiyacı enflasyon riskini canlı tutuyor. Buna ek olarak El Niño, sıcak Avrupa yazı ve Ren Nehri’nde düşük su seviyesi gibi arz yönlü riskler gıda ve üretim maliyetlerini artırabilir. Bu nedenle enerji fiyatları bugünkü seviyelerde stabilize olsa bile, çatışmanın dolaylı enflasyonist etkilerinin tamamen bittiği varsayımı erken görünüyor.

Jeopolitik gelişmeler enerji ve tahvil piyasalarında oynaklığı yeniden artırıyor. ABD-İran hattında ay sonunda yaşanan karşılıklı saldırılar sonrası gelen geçici duraklama kalıcı bir anlaşmaya dönüşmeden, çatışmaların tekrar başlaması enerji piyasasında güveni zayıflattı. Petrol fiyatı haber akışına hızlı tepki vererek çarşamba günü 80 dolar/varil üzerini test etti, ancak görüşmelerin tamamen kopmadığına dair haberlerle perşembe günü 76.2 dolar/varil seviyesine geriledi. Bu tablo, piyasanın hâlâ tam ölçekli bir tırmanmayı ana senaryo olarak görmediğini; ancak Hürmüz Boğazı’nın kontrolü ve nihai anlaşmanın kapsamı gibi kritik başlıklar çözülmediği için enerji fiyatlarında yukarı yönlü riskin canlı kaldığını gösteriyor.

Enerji tarafındaki risk yalnızca ham petrolle sınırlı değil; dizel piyasasında daha kalıcı bir baskı oluşuyor. Rusya-Ukrayna savaşında Ukrayna’nın Rus rafinerilerine yönelik uzun menzilli drone saldırılarının, Rusya’nın rafinaj kapasitesinin yaklaşık %45’ini devre dışı bıraktığı belirtiliyor. Rusya’nın zaten bir süredir deniz yoluyla dizel ihracatını azaltmasının ardından dizel ihracatını tamamen yasaklaması, küresel ürün piyasası açısından önemli. Çünkü Rusya, ABD’den sonra dünyanın en büyük ikinci dizel ihracatçısı konumunda , dizel pompa fiyatlarının ham petrole kıyasla savaş öncesi seviyelerin belirgin üzerinde kaldığını gösteriyor; bu da manşet enflasyonda petrol düşse bile rafine ürünler üzerinden kalıcı baskı oluşabileceğine işaret ediyor.

Tahvil piyasalarında jeopolitikten çok iç siyaset ve maliye politikası riskleri öne çıkıyor. Japonya’da 10 yıllık devlet tahvili faizi %2.8 bandına yükselirken, yen aynı anda zayıfladı. Bu hareketin arkasında Takaichi yönetiminin 370 trilyon yenlik kamu-özel yatırım programı ve gıda tüketim vergisi indirimi planı bulunuyor. Japonya’da kamu borcunun GSYH’ye oranı %200’ün üzerinde olduğu için, büyük ölçekli mali genişleme piyasada sürdürülebilirlik endişesini artırıyor. Ayrıca hükümetin para politikasına yaptığı atıflar, BoJ’un enflasyon karşısında gecikmeye zorlanabileceği algısını güçlendirdi. Sayfa 3’teki grafik, USD/JPY ile 10 yıllık JGB faizinin birlikte yükseldiğini göstererek, Japonya’da kur ve tahvil piyasasının aynı anda baskı altında kaldığını net biçimde ortaya koyuyor.

Fransa ve İngiltere’de de kamu borcu hassasiyeti artıyor. Fransa’da Marine Le Pen’in 2027 başkanlık seçimlerine katılmasının önünün açılması, piyasaların popülist maliye politikası riskini yeniden fiyatlamasına neden oldu. Fransa’da kamu borcu GSYH’nin %117.5’i seviyesinde ve bütçe açığının hem 2026 hem 2027’de %5’in üzerinde kalması bekleniyor. İngiltere’de Andy Burnham’ın başbakanlığa çok yaklaşmasıyla mali kuralların nasıl uygulanacağı ana risk haline geliyor. Burnham’ın 403 Labour milletvekilinin 322’sinin desteğini aldığı belirtilirken, mevcut mali kurala göre bütçe manevra alanı yalnızca 15-20 milyar sterlin, yani GSYH’nin yaklaşık %0.5-0.6’sı seviyesinde. OBR’ye göre İngiltere’de borç dinamiklerinin sürdürülebilir hale gelmesi için ya hemen GSYH’nin %3.8’i kadar birincil denge iyileştirmesi ya da birkaç yıla yayılan %4-8 arası konsolidasyon gerekiyor; buna karşılık mevcut plan zaten önümüzdeki beş yılda %2.9 konsolidasyon içeriyor.

Merkez bankaları açısından temel sorun, enerji şokları ve mali risklerin enflasyon patikasını daha belirsiz hale getirmesi. ABD’de gelecek hafta CPI, retail sales ve Fed konuşmaları kritik olacak. Manşet CPI’ın Mayıs’taki %4.2 zirvesinden Haziran’da %3.8 y/y seviyesine gerilemesi bekleniyor; aylık manşet CPI tahmini -%0.18. Buna karşılık çekirdek CPI’ın %0.26 m/m, çekirdek PCE karşılığının ise %0.29 m/m ve %3.4 y/y olması bekleniyor. Perakende satışların ise Mayıs’taki %0.9 m/m artıştan Haziran’da %0.2 m/m seviyesine yavaşlaması öngörülüyor; fakat benzin hariç bakıldığında talebin daha dirençli olduğu ve kontrol grubunda %0.6 m/m artış bekleniyor. Fed tutanakları, enflasyon düşerse bekleme, yüksek kalırsa faiz artırımı ihtimalinin masada olduğunu; ancak şimdilik acil hareket etme isteğinin sınırlı kaldığını gösteriyor.

Avrupa tarafında ECB için Eylül ayında yeni bir faiz artışı olasılığı güçleniyor. Enerji fiyatları kısa vadede gerilemiş olsa da, uzun vadeli petrol kontratlarının savaş öncesi seviyelerin üzerinde kalması, gaz fiyatlarında yeterli gevşeme olmaması, rafine ürün marjlarının yüksek kalması ve enerji stoklarının yeniden doldurulma ihtiyacı enflasyon riskini canlı tutuyor. Buna ek olarak El Niño, sıcak Avrupa yazı ve Ren Nehri’nde düşük su seviyesi gibi arz yönlü riskler gıda ve üretim maliyetlerini artırabilir. Bu nedenle enerji fiyatları bugünkü seviyelerde stabilize olsa bile, çatışmanın dolaylı enflasyonist etkilerinin tamamen bittiği varsayımı erken görünüyor.

6

AI - Token

Yapay zekâ pazarında rekabet, artık yalnızca model kalitesi üzerinden değil, token maliyeti, kullanım hacmi ve jeopolitik erişim riski üzerinden şekilleniyor. Kullanıcıların yaklaşık 2 milyon AI modeli arasından seçim yapabildiği bir ortamda, açık kaynak modellerin rolü hızla büyüyor. Özellikle Ocak 2025’teki “DeepSeek moment” sonrasında Çin merkezli açık kaynak modeller, ABD’li kapalı/proprietary modellere performans açısından yaklaşırken, bunu daha düşük maliyetli ve daha eski nesil çiplerle gerçekleştirebildi.

OpenRouter verileri bu değişimi net gösteriyor. ABD modelleriyle işlenen token sayısı yılbaşından bu yana yaklaşık 4 trilyondan 19 trilyona yükselmiş durumda. Ancak Çin modelleriyle işlenen token hacmi çok daha hızlı artarak 2 trilyonun altından 27 trilyonun üzerine çıktı. Sayfa 2’deki grafik, Çin modellerinin 2026 içinde ABD modellerini token kullanım hacminde geçtiğini gösteriyor. Bu, AI kullanımında maliyet-verimlilik dengesinin giderek daha kritik hale geldiğine işaret ediyor.

Maliyet farkı kullanıcı davranışını değiştiriyor. Büyük ABD AI şirketleri halka arzlara hazırlanırken modellerini daha fazla token başına ücretlendirme yapısına kaydırıyor. En pahalı model olarak belirtilen Claude Fable 5, standart bir görevi tamamlamak için Z.ai’nin GLM 5.2 modeline kıyasla yaklaşık 10 kat daha pahalı. Buna karşılık performans farkı maliyet farkı kadar büyük değil. Bu nedenle gelişmiş AI kullanıcıları artık tüm işleri tek bir pahalı modele yaptırmak yerine, en zor görevleri premium modellere, daha düşük seviyeli görevleri ise ucuz açık kaynak Çin modellerine yönlendiren hibrit sistemler kuruyor.

Bu yaklaşım şirketler açısından önemli bir verimlilik avantajı yaratıyor. DoorDash örneğinde olduğu gibi bazı şirketler, hangi model kombinasyonunun en iyi sonucu en düşük maliyetle verdiğini hızlıca ölçen araçlar geliştiriyor. Bu yapı, AI harcamalarını optimize etmek isteyen büyük şirketler için cazip; çünkü aynı çıktı kalitesine daha düşük toplam token maliyetiyle ulaşmak mümkün hale geliyor. Dolayısıyla AI rekabetinde kazananlar yalnızca en iyi modeli geliştirenler değil, aynı zamanda doğru modeli doğru iş yüküne yönlendiren altyapıyı kuranlar olacak.

Ancak bu maliyet-verimlilik modeli jeopolitik risklerle karşı karşıya. ABD’nin kısa süreliğine Claude Fable 5 ve daha az kısıtlı kardeş modeli Mythos 5 için güvenlik gerekçesiyle küresel erişim kısıtlaması getirmesi, şirketlere tek bir model veya tek bir ülke altyapısına bağımlılığın riskini hatırlattı. Bu karar daha sonra geri alınsa da, AI modellerinin erişilebilirliğinin siyasi kararlarla değişebileceğini gösterdi. Benzer şekilde Çin’in de kendi en gelişmiş modellerine yabancı erişimi, ihracatı veya yatırımı sınırlamayı değerlendirmesi, açık kaynak stratejisinde önemli bir kırılma yaratabilir.

Genel sonuç, AI piyasasının “kapalı ABD modeli mi, açık kaynak Çin modeli mi?” ayrımından daha karmaşık bir yapıya geçtiğidir. Kısa vadede Çin açık kaynak modelleri düşük maliyet ve yüksek kullanım hacmiyle avantaj kazanıyor; ABD modelleri ise en zor görevlerde kalite ve güvenilirlik primi taşımaya devam ediyor. Ancak jeopolitik erişim kısıtları artarsa, şirketler yalnızca model performansını değil, modelin hangi ülkeden geldiğini, erişimin ne kadar sürdürülebilir olduğunu ve tedarik zinciri riskini de fiyatlamak zorunda kalacak. AI ekonomisinde token maliyeti düşerken, jeopolitik risk primi yükseliyor.

Yapay zekâ pazarında rekabet, artık yalnızca model kalitesi üzerinden değil, token maliyeti, kullanım hacmi ve jeopolitik erişim riski üzerinden şekilleniyor. Kullanıcıların yaklaşık 2 milyon AI modeli arasından seçim yapabildiği bir ortamda, açık kaynak modellerin rolü hızla büyüyor. Özellikle Ocak 2025’teki “DeepSeek moment” sonrasında Çin merkezli açık kaynak modeller, ABD’li kapalı/proprietary modellere performans açısından yaklaşırken, bunu daha düşük maliyetli ve daha eski nesil çiplerle gerçekleştirebildi.

OpenRouter verileri bu değişimi net gösteriyor. ABD modelleriyle işlenen token sayısı yılbaşından bu yana yaklaşık 4 trilyondan 19 trilyona yükselmiş durumda. Ancak Çin modelleriyle işlenen token hacmi çok daha hızlı artarak 2 trilyonun altından 27 trilyonun üzerine çıktı. Sayfa 2’deki grafik, Çin modellerinin 2026 içinde ABD modellerini token kullanım hacminde geçtiğini gösteriyor. Bu, AI kullanımında maliyet-verimlilik dengesinin giderek daha kritik hale geldiğine işaret ediyor.

Maliyet farkı kullanıcı davranışını değiştiriyor. Büyük ABD AI şirketleri halka arzlara hazırlanırken modellerini daha fazla token başına ücretlendirme yapısına kaydırıyor. En pahalı model olarak belirtilen Claude Fable 5, standart bir görevi tamamlamak için Z.ai’nin GLM 5.2 modeline kıyasla yaklaşık 10 kat daha pahalı. Buna karşılık performans farkı maliyet farkı kadar büyük değil. Bu nedenle gelişmiş AI kullanıcıları artık tüm işleri tek bir pahalı modele yaptırmak yerine, en zor görevleri premium modellere, daha düşük seviyeli görevleri ise ucuz açık kaynak Çin modellerine yönlendiren hibrit sistemler kuruyor.

Bu yaklaşım şirketler açısından önemli bir verimlilik avantajı yaratıyor. DoorDash örneğinde olduğu gibi bazı şirketler, hangi model kombinasyonunun en iyi sonucu en düşük maliyetle verdiğini hızlıca ölçen araçlar geliştiriyor. Bu yapı, AI harcamalarını optimize etmek isteyen büyük şirketler için cazip; çünkü aynı çıktı kalitesine daha düşük toplam token maliyetiyle ulaşmak mümkün hale geliyor. Dolayısıyla AI rekabetinde kazananlar yalnızca en iyi modeli geliştirenler değil, aynı zamanda doğru modeli doğru iş yüküne yönlendiren altyapıyı kuranlar olacak.

Ancak bu maliyet-verimlilik modeli jeopolitik risklerle karşı karşıya. ABD’nin kısa süreliğine Claude Fable 5 ve daha az kısıtlı kardeş modeli Mythos 5 için güvenlik gerekçesiyle küresel erişim kısıtlaması getirmesi, şirketlere tek bir model veya tek bir ülke altyapısına bağımlılığın riskini hatırlattı. Bu karar daha sonra geri alınsa da, AI modellerinin erişilebilirliğinin siyasi kararlarla değişebileceğini gösterdi. Benzer şekilde Çin’in de kendi en gelişmiş modellerine yabancı erişimi, ihracatı veya yatırımı sınırlamayı değerlendirmesi, açık kaynak stratejisinde önemli bir kırılma yaratabilir.

Genel sonuç, AI piyasasının “kapalı ABD modeli mi, açık kaynak Çin modeli mi?” ayrımından daha karmaşık bir yapıya geçtiğidir. Kısa vadede Çin açık kaynak modelleri düşük maliyet ve yüksek kullanım hacmiyle avantaj kazanıyor; ABD modelleri ise en zor görevlerde kalite ve güvenilirlik primi taşımaya devam ediyor. Ancak jeopolitik erişim kısıtları artarsa, şirketler yalnızca model performansını değil, modelin hangi ülkeden geldiğini, erişimin ne kadar sürdürülebilir olduğunu ve tedarik zinciri riskini de fiyatlamak zorunda kalacak. AI ekonomisinde token maliyeti düşerken, jeopolitik risk primi yükseliyor.

7

ABD Tahvil

ABD tahvil piyasasında son haftanın ana teması, petrol fiyatları, Fed politika fiyatlaması ve 10 yıllık tahvil faizi arasındaki bağın yeniden güçlenmesi oldu. Sayfa 2’deki grafik, 6-10 Temmuz 2026 arasında Brent petrolün yaklaşık 70-81 dolar/varil bandında hareket ederken, 10 yıllık ABD tahvil faizinin de yaklaşık %4.45-%4.61 aralığında neredeyse aynı yönde dalgalandığını gösteriyor. Veri akışının görece sakin olduğu haftada piyasayı esas olarak İran ve Basra Körfezi kaynaklı haber akışı yönlendirdi.

Daha önce petrol fiyatları zirveden gerilerken Fed fiyatlaması ve tahvil faizleri yüksek kalmış, yani petrol ile faiz piyasası arasındaki ilişki geçici olarak kopmuştu. Ancak son haftada bu kopukluk azaldı. Piyasanın ima ettiği dip efektif Fed fonlama faizi %3.780 seviyesine yükselirken, Fed’in uzun dönem medyan faiz tahmini %3.063 seviyesinde bulunuyor. Bu, piyasanın Fed’in uzun vadeli nötr seviyesinden belirgin şekilde daha sıkı bir politika patikası fiyatladığını gösteriyor.

10 yıllık tahvil faizi ile Fed fiyatlaması arasındaki ilişki de yeniden oldukça sıkı hale gelmiş durumda. Sayfa 3’teki grafiklerde, piyasanın ima ettiği dip Fed faizi ile 10 yıllık ABD tahvil faizi arasındaki ilişkinin son üç yılda büyük ölçüde birlikte hareket ettiği; belirgin ayrışmanın ise özellikle 2 Nisan 2025 “Liberation Day” sonrasında görüldüğü belirtiliyor. Mevcut regresyon bazlı ölçüme göre 10 yıllık tahvil faizindeki ek risk primi yalnızca yaklaşık 2.3bp seviyesinde; yani uzun vadeli faizlerde bugün görülen hareketin büyük kısmı bağımsız bir term premium şokundan çok Fed fiyatlamasıyla açıklanıyor.

Bununla birlikte, yeni bir term premium şoku yaratabilecek önemli bir teknik risk oluşuyor. Mayıs sonundan bu yana yatırımcılar 10 yıllık SOFR üzerinde çok yüksek kullanım fiyatlı, %6 veya üzeri payer opsiyonları alıyor. Bu tür çok uzak strike’lı opsiyonlar normalde standart yönsel faiz hedge’i için değil, daha çok kuyruk riski veya konveksite pozisyonu için kullanılır. Ancak bu kez talebin, özellikle AI ve veri merkezi projeleriyle ilişkili inşaat kredileri gibi uzun vadeli yüksek faiz risklerini hedge etmek isteyen private equity ve private credit yatırımcılarından geldiği düşünülüyor.

Bu opsiyon akımının büyüklüğü artık anlamlı hale gelmiş durumda. Kamuya açık işlem verileri ve piyasa bilgilerine göre son 6 haftada yaklaşık 20 milyar dolar 10 yıl eşdeğer dayanak faiz riski biriktiği tahmin ediliyor. Bugün bu opsiyonlar hâlâ çok uzak strike’larda olduğu için dealer hedge ihtiyacı sınırlı. Ancak 10 yıllık faizlerde yaklaşık 200bp büyüklüğünde sert bir satış yaşanırsa, dealer’ların mevcut dayanak duration riskinin yaklaşık yarısı kadar satış yapmak zorunda kalabileceği hesaplanıyor. Böyle bir durumda opsiyon piyasası satışı başlatan unsur olmaz; fakat hareketi mekanik hedge kanalıyla büyütebilir.

Bu mekanizma, ölçek olarak çok daha küçük olsa da, 2022 İngiltere LDI krizindeki zorunlu satış dinamiğine benzetiliyor. O dönemde LDI ve emeklilik sigortası sektörlerinin Truss mini-bütçesi sonrası haftalarda yaklaşık 36 milyar sterlin gilt sattığı hesaplanmıştı. ABD’deki mevcut pozisyon şimdilik çok daha sınırlı; ancak yüksek strike payer stoku büyümeye devam ederse, uzun vadeli faizlerde sert bir satış senaryosunda piyasa likiditesi üzerinde daha belirgin baskı yaratabilir. Talebin ağırlıklı olarak 10 yıl vadeye yoğunlaşması nedeniyle böyle bir kuyruk senaryosunda en olası piyasa sonucu 2s10s eğrisinde dikleşme ve term premium genişlemesi olur.

ABD tahvil piyasasında son haftanın ana teması, petrol fiyatları, Fed politika fiyatlaması ve 10 yıllık tahvil faizi arasındaki bağın yeniden güçlenmesi oldu. Sayfa 2’deki grafik, 6-10 Temmuz 2026 arasında Brent petrolün yaklaşık 70-81 dolar/varil bandında hareket ederken, 10 yıllık ABD tahvil faizinin de yaklaşık %4.45-%4.61 aralığında neredeyse aynı yönde dalgalandığını gösteriyor. Veri akışının görece sakin olduğu haftada piyasayı esas olarak İran ve Basra Körfezi kaynaklı haber akışı yönlendirdi.

Daha önce petrol fiyatları zirveden gerilerken Fed fiyatlaması ve tahvil faizleri yüksek kalmış, yani petrol ile faiz piyasası arasındaki ilişki geçici olarak kopmuştu. Ancak son haftada bu kopukluk azaldı. Piyasanın ima ettiği dip efektif Fed fonlama faizi %3.780 seviyesine yükselirken, Fed’in uzun dönem medyan faiz tahmini %3.063 seviyesinde bulunuyor. Bu, piyasanın Fed’in uzun vadeli nötr seviyesinden belirgin şekilde daha sıkı bir politika patikası fiyatladığını gösteriyor.

10 yıllık tahvil faizi ile Fed fiyatlaması arasındaki ilişki de yeniden oldukça sıkı hale gelmiş durumda. Sayfa 3’teki grafiklerde, piyasanın ima ettiği dip Fed faizi ile 10 yıllık ABD tahvil faizi arasındaki ilişkinin son üç yılda büyük ölçüde birlikte hareket ettiği; belirgin ayrışmanın ise özellikle 2 Nisan 2025 “Liberation Day” sonrasında görüldüğü belirtiliyor. Mevcut regresyon bazlı ölçüme göre 10 yıllık tahvil faizindeki ek risk primi yalnızca yaklaşık 2.3bp seviyesinde; yani uzun vadeli faizlerde bugün görülen hareketin büyük kısmı bağımsız bir term premium şokundan çok Fed fiyatlamasıyla açıklanıyor.

Bununla birlikte, yeni bir term premium şoku yaratabilecek önemli bir teknik risk oluşuyor. Mayıs sonundan bu yana yatırımcılar 10 yıllık SOFR üzerinde çok yüksek kullanım fiyatlı, %6 veya üzeri payer opsiyonları alıyor. Bu tür çok uzak strike’lı opsiyonlar normalde standart yönsel faiz hedge’i için değil, daha çok kuyruk riski veya konveksite pozisyonu için kullanılır. Ancak bu kez talebin, özellikle AI ve veri merkezi projeleriyle ilişkili inşaat kredileri gibi uzun vadeli yüksek faiz risklerini hedge etmek isteyen private equity ve private credit yatırımcılarından geldiği düşünülüyor.

Bu opsiyon akımının büyüklüğü artık anlamlı hale gelmiş durumda. Kamuya açık işlem verileri ve piyasa bilgilerine göre son 6 haftada yaklaşık 20 milyar dolar 10 yıl eşdeğer dayanak faiz riski biriktiği tahmin ediliyor. Bugün bu opsiyonlar hâlâ çok uzak strike’larda olduğu için dealer hedge ihtiyacı sınırlı. Ancak 10 yıllık faizlerde yaklaşık 200bp büyüklüğünde sert bir satış yaşanırsa, dealer’ların mevcut dayanak duration riskinin yaklaşık yarısı kadar satış yapmak zorunda kalabileceği hesaplanıyor. Böyle bir durumda opsiyon piyasası satışı başlatan unsur olmaz; fakat hareketi mekanik hedge kanalıyla büyütebilir.

Bu mekanizma, ölçek olarak çok daha küçük olsa da, 2022 İngiltere LDI krizindeki zorunlu satış dinamiğine benzetiliyor. O dönemde LDI ve emeklilik sigortası sektörlerinin Truss mini-bütçesi sonrası haftalarda yaklaşık 36 milyar sterlin gilt sattığı hesaplanmıştı. ABD’deki mevcut pozisyon şimdilik çok daha sınırlı; ancak yüksek strike payer stoku büyümeye devam ederse, uzun vadeli faizlerde sert bir satış senaryosunda piyasa likiditesi üzerinde daha belirgin baskı yaratabilir. Talebin ağırlıklı olarak 10 yıl vadeye yoğunlaşması nedeniyle böyle bir kuyruk senaryosunda en olası piyasa sonucu 2s10s eğrisinde dikleşme ve term premium genişlemesi olur.