Thread Truncated (Cap Enforced)

Only the first 20 tweets are unrolled into slides to ensure reliable PDF exporting and high server performance.

Canvas & Ratio

Choose your destination platform format

Layout Template

Choose a content structure for your slides

Preset Themes

Typography & Sizing

Brand Kit Customization

AGENCYConfigure brand assets for headers & footers

Outro Slide CTA

Customize your closing call-to-action slide

Background Pattern

Build Your Carousel

Drag and drop any post card below onto a slide, or use the quick buttons to insert content/images instantly!

🧵Este miércoles 17 de septiembre la FED de EEUU, seguramente recorte tipos de interés por primera vez desde 2024. Mi tesis desde el día 24 de agosto (el S&P 500 ya ha subido un +3,84%) es que podemos estar entrando en una espiral o manía alcista en bolsa. Hilo largo.

1. Como hilo largo no sé si lo terminaré esta noche o mañana por la mañana. Pido paciencia. Y al final del mismo aportaré links donde he explicado esto en su máximo detalle, calidad (y en tiempo y forma). Ahora, vamos allá.

2. Mi tesis de que se han generado las condiciones para una manía alcista o espiral alcista en bolsa desde este punto, se basa en 4 puntos. A) No estamos en recesión B) La FED recortando tipos sin recesión es hiperalcista .....y

3. C) El déficit fiscal de EEUU es uno propio de tiempos de grandes estímulos D) El público ha sido muy poco receptivo a mi tesis en el último mes, lo cual históricamente ha sido un punto a favor.

4. Cuando el 22 de agosto la FED giró en su discurso diciendo que le sigue preocupando la inflación pero q AHORA le preocupaba mucho más el empleo, la reacción viral y primera de muchos fue pensar en la idea de que cuando la FED recorta tipos suele ser porque se está n recesión

5. Y que eso suele ser bajista. Un poco lo visto entre 2000 y 2002 y entre 2007 y 2009, que tantos recuerdan y que produjeron mercados bajistas de aproximadamente el 50%

6. Pero las cosas no son así de facilonas. De hecho, hay ocasiones en las que la FED recorta tipos y llega una recesión y hay otra ocasiones en las que la FED recorta tipos y no llega recesión. En 1995 recortó tipos en tres ocasiones y no vino recesión. El mercado voló.

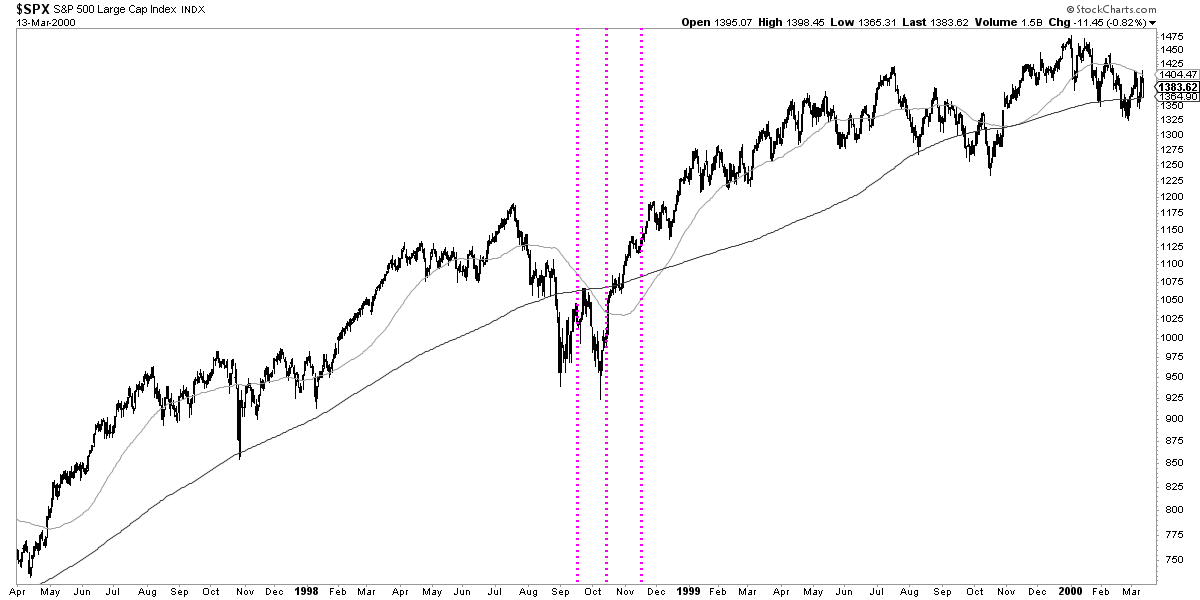

7. En 1998 la FED recortó tipos en 3 ocasiones y el S&P 500 repuntó un 40% hasta marzo de 2000.

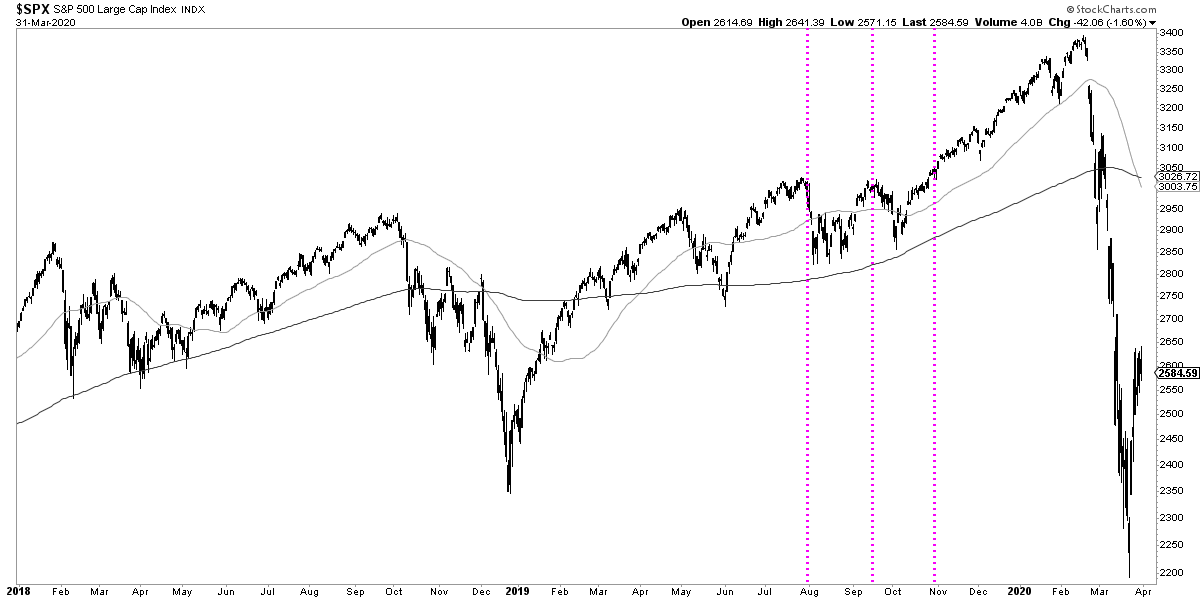

8. En 2019, anunció que iba a recortar tipos (anuncio con gran impacto) y luego los recortó en tres ocasiones y el S&P 500 iba como una moto....hasta que llegó la pandemia que era otro asunto y quebró aquella tendencia.

9. Y de nuevo en 2024, aproximadamente 2 años después de que aquí mismo explicase que estaba naciendo una nueva tendencia alcista por un giro retórico de la FED (entre otros factores), se recortó tipo en 3 ocasiones y la bolsa siguió subiendo... <a target="_blank" href="https://x.com/ContraInvest/status/1598063245381996545" color="blue">x.com/ContraInvest/s…</a>

10. Recortes de tipos que acompañaban al movimiento alcista hasta que Trump a principios de este 2025 se sacó de la chistera su guerra comercial de la que luego se desdijo en gran parte cuando el mercado le dio un tortazo en la cara.

11. El resumen, the nuanced opinion, es que una FED recortando tipos es muy bajista para la bolsa si se está en recesión o si se está a punto de ello. Pero MUY ALCISTA si no hay recesión económica. Y esto me lleva el segundo punto.

12. A día de hoy la economía de Estados Unidos no está en recesión, o al menos no está en la fase aguda (contracción acelerada) que es en definitiva lo que hunde a las bolsas. Y en lo que es un plus, el COMPORTAMIENTO INTERNO DEL MERCADO también lo desmiente.

13. Sobre estos dos elementos no me voy a extender porque cada uno daría para un hilo y este hilo ya va a ser largo y al final dejaré enlaces, como señalé antes, a contenidos donde está todo en toda su extensión y calidad.

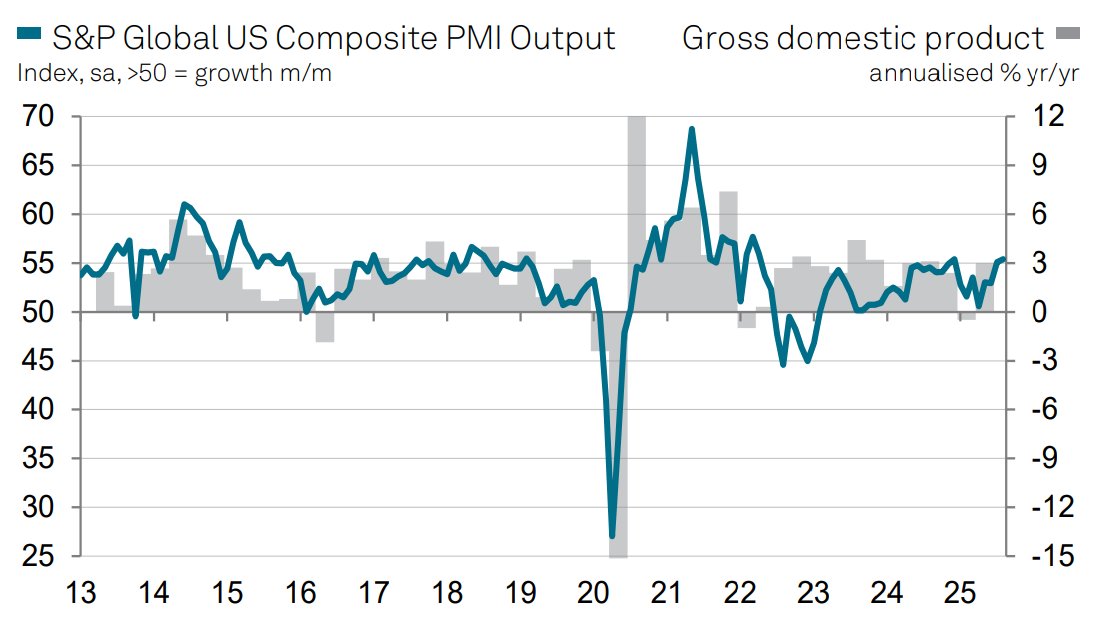

14. Pero sí pondré algún ejemplo. El indicador de difusión de actividad de S&P, está en un nivel elevado el cual correlaciona con un PIB futuro positivo, no negativo.

15. ¿Entonces de donde viene el miedo de la recesión? Del mercado laboral, porque en buena medida se puede decir que el mercado laboral ES el ciclo económico-bursátil. Pero hay 2 problemas que ESTÁN CONFUNDIENDO A CASI TODOS.

16. El mercado laboral un indicador coincidente y algo retrasado. Con lo cual su información a veces hay que cogerla con pinzas, especialmente cuando en 2025 hemos tenido un evento atípico como un presidente de los EEUU..

17. Que paralizó la vida económica de Occidente durantes semanas, pero luego dio un giro de 180 grados cuando se dio cuenta del desastre que estaba creando (como expliqué el 29 de mayo en este artículo del que pongo captura).

18. Así que podemos dividir 2025 en dos fases RADICALMENTE diferentes. La de expectativas de enfriamiento económico drástico a nivel global. La de expectativas de gran crecimiento cuando Trump dio marcha atrás.

19. Y el primer problema estaría en que el mercado laboral estaría reflejando, en los datos que se conocieron en septiembre sobre el mes de junio (una revisión), que en dicho mes de junio se perdió algo de empleo (-13.000). Pero recuerda, el laboral s un indicador algo retrasado