Sta facendo molto discutere una massima recente in tema di #dirittotributario da parte della Corte di Cassazione. È tratta dall'ordinanza n. 12708/2024 pubblicata il 09/05/2024, 8 pagine.

Volete incazzarvi per bene? Guardiamo insieme i fatti di causa, in questo thread 🧵👇

L'@Agenzia_Entrate notifica a Servizi Tecnici Srl una cartella esattoriale relativa a sanzioni e interessi per il ritardato pagamento degli acconti IRES del 2009. L'importo complessivo richiesto è di €113.349,08.

2/8

Marco Bellandi Giuffrida

@mbgiuffrida

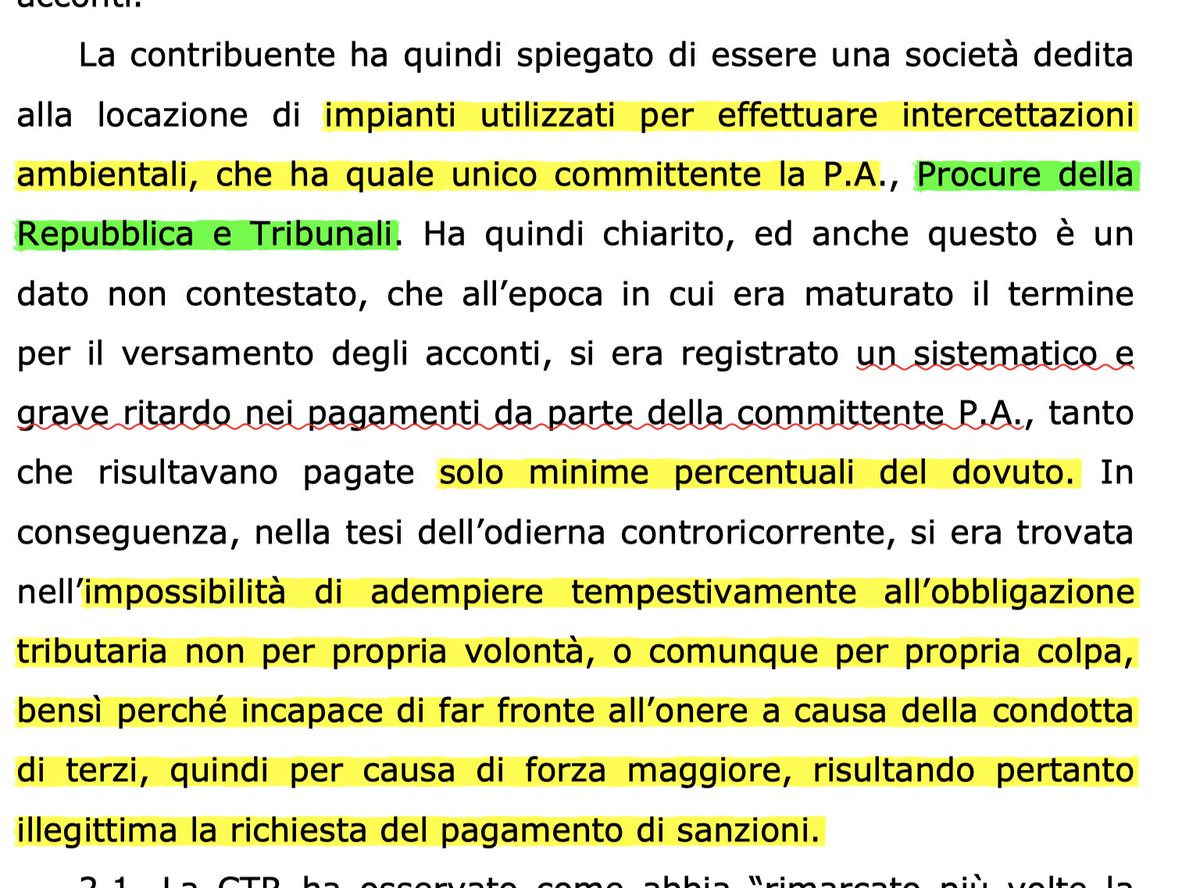

"Servizi Tecnici" fornisce impianti per intercettazioni a Procure e Tribunali, e ha contestato la cartella davanti al giudice tributario, sostenendo che il suo ritardo era causato da forza maggiore (mancati pagamenti dello Stato) ai sensi dell'art. 6, co. 5 d.lgs. n. 472/97

3/8

Marco Bellandi Giuffrida

@mbgiuffrida

La società vince in 1º grado e appello. L'@Agenzia_Entrate ricorre in Cassazione, perché a suo dire la forza maggiore deve essere un evento imprevisto e irresistibile, cosa che i ritardi nei pagamenti della P.A. non sono.

Non riesci a pagare le tasse? E fai un mutuo!

4/8

Marco Bellandi Giuffrida

@mbgiuffrida

La Cassazione premette che in tema di sanzioni tributarie la forza maggiore deve essere un evento imprevedibile e irresistibile, tale da annullare completamente la capacità del soggetto di controllare le proprie azioni, elidendo il requisito della coscienza e volontarietà

5/8

Marco Bellandi Giuffrida

@mbgiuffrida

Ed ecco la massima. I ritardi nei pagamenti della P.A. sono ricorrenti e prevedibili. Gli imprenditori devono adottare misure preventive (accantonamenti, mutui) per rispettare gli obblighi fiscali. Nessuna forza maggiore, dunque.

Notare l'uso del "purtroppo" eheh

6/8

Marco Bellandi Giuffrida

@mbgiuffrida

Del resto l’attività d’impresa è rischiosa e richiede valutazioni preventive sui pagamenti attesi e gli oneri fiscali. Gli imprenditori devono adottare misure per garantire le obbligazioni tributarie anche in caso di ritardi della PA.