Canvas & Ratio

Choose your destination platform format

Layout Template

Choose a content structure for your slides

Preset Themes

Typography & Sizing

Brand Kit Customization

AGENCYConfigure brand assets for headers & footers

Outro Slide CTA

Customize your closing call-to-action slide

Background Pattern

Build Your Carousel

Drag and drop any post card below onto a slide, or use the quick buttons to insert content/images instantly!

Nöbetçi Finans #25 22 Haziran- 26 Haziran 2026 Merkez Bankaları Özet ; Kısa Vadede Altın , El Nino , ABD Tahvil 22 Haziran Pazartesi Hafta Asya’dan gelen faiz ve kredi verileriyle başlayacak. Çin’de: 1 yıllık ve 5 yıllık Loan Prime Rate (LPR) oranları açıklanacak. Bu oranlar, Çin’de kredi koşulları ve ekonomik destek politikalarının yönü açısından yakından takip edilecek. Piyasalar ayrıca hafta boyunca açıklanacak küresel PMI verileri ve ABD PCE enflasyonu öncesinde pozisyonlanmaya devam edecek. 23 Haziran Salı Haftanın ilk önemli veri seti açıklanacak. Küresel Flash PMI Verileri (Haziran) Açıklanacak bölgeler: ABD Euro Bölgesi Almanya Fransa Birleşik Krallık Japonya Bu veriler, ikinci çeyreğin sonuna yaklaşırken küresel büyüme görünümüne ilişkin en güncel sinyalleri verecek. 24 Haziran Çarşamba ABD Federal Reserve Banka Stres Testi Sonuçları Bankaların sermaye yeterlilikleri ve olası ekonomik şoklara dayanıklılıkları açısından önemli olacak. Japonya Bank of Japan Haziran toplantısı özetleri (Summary of Opinions) yayımlanacak. Şirket Bilançosu : Micron Technology 25 Haziran Perşembe ABD’de haftanın en kritik makro veri günü olacak. Mayıs Çekirdek PCE Beklenti: %0,37 MoM (önceki %0,2) Kişisel Gelirler Beklenti: %0,5 MoM Kişisel Harcamalar Beklenti: %0,5 MoM Dayanıklı Mal Siparişleri Bu veriler, Fed'in enflasyon ve büyüme değerlendirmesi açısından büyük önem taşıyor. 26 Haziran Cuma Japonya Haziran Tokyo TÜFE Bu veri, Japonya ulusal enflasyonu için öncü gösterge niteliğinde olacak. Avrupa : European Central Bank Mayıs Tüketici Beklentileri Anketi Özellikle uzun vadeli enflasyon beklentileri piyasalar tarafından yakından takip edilecek. Birleşik Krallık Siyasi gelişmeler gündemde kalmaya devam edecek. Makerfield ara seçimi sonrasında Başbakan Keir Starmer üzerindeki siyasi baskılar ve olası liderlik tartışmaları izlenecek.

Fed: İleri Yönlendirme Kaldırıldı, Noktasal Tahminler Şahinleşti Fed politika faizini 12-0 oyla sabit tuttu ancak toplantının asıl mesajı faiz kararından çok noktasal tahminlerden geldi. Kevin Warsh kendi faiz tahminini paylaşmazken, katılımcı sayısının çift olması nedeniyle 2026 medyanı “faiz değişikliği yok” ile “bir faiz artırımı” arasında kaldı. Bu yıl faiz artışı bekleyen 9 üyenin 3’ü bir, 5’i iki, 1’i ise üç adet 25bp artış öngörüyor. Yalnızca 1 üye faiz indirimi bekliyor. 2027 için de 8 üye, politika faizinin mevcut seviyenin üzerinde kalacağını tahmin ediyor. Enflasyon tahminlerindeki yukarı yönlü revizyon, şahinleşmenin temel nedenini oluşturuyor. 2026 çekirdek PCE tahmini 0.6 puan artırılarak %3.3’e, 2027 tahmini ise 0.3 puan yükseltilerek %2.5’e çıkarıldı. Buna karşılık büyüme ve işsizlik projeksiyonları büyük ölçüde değişmedi. Bu durum Fed’in risk değerlendirmesinde istihdam ve büyümeye yönelik endişelerin azaldığını, buna karşılık yeni enflasyon sürprizlerine toleransın belirgin biçimde düştüğünü gösteriyor. 2028 medyan faiz tahmini de 25bp artışla %3.375’e yükselirken, uzun dönem denge faizi tahmini hafifçe %3.06’ya geriledi. Karar metni önemli ölçüde kısaltıldı ve geçmişte kullanılan ileri yönlendirme tamamen kaldırıldı. Metinde ekonomik büyümenin “sağlam bir hızda” devam ettiği, verimlilik ve sermaye yatırımlarının güçlü olduğu, istihdam artışının işgücü arzıyla uyumlu seyrettiği ve enflasyonun yüksek kaldığı belirtildi. Para politikasına ilişkin tek güçlü mesaj, “Komite fiyat istikrarını sağlayacaktır” ifadesi oldu. Ayrıca bankacılık sisteminde rezervlerin bol tutulacağı politikasının yeniden teyit edilmesi, bilanço yönetiminde yakın vadede radikal bir değişiklik beklenmediğine işaret ediyor. Warsh’ın ilk basın toplantısı ise Fed’in politika yaklaşımı hakkında net bir çerçeve sunmadı. Para politikasının mevcut durumda ne kadar sıkı olduğu, yapay zekânın ekonomiye talep mi yoksa arz kanalıyla mı daha fazla katkı sağladığı ve son enflasyon sürprizlerinin nasıl değerlendirildiği gibi sorular yanıtsız kaldı. Bunun yerine iletişim, bilanço, veri toplama, verimlilik-istihdam ve enflasyonun kaynakları üzerine 5 çalışma grubu oluşturulduğu açıklandı. Mevcut görünümde faizlerin yıl sonuna kadar sabit kalması hâlâ olası olsa da, yeni enflasyon sürprizleri faiz artışı riskini hızlı biçimde artırabilir. İngiltere Merkez Bankası: Faiz Artışı Ertelendi, Sıkılaşma Eğilimi Korundu İngiltere Merkez Bankası politika faizini sabit tuttu ancak karar önceki toplantılara kıyasla daha şahin bir dağılımla 7-2 oyla alındı. Greene, Pill’e katılarak 25bp faiz artışı yönünde oy kullandı. Buna rağmen genel mesaj, son dönemde beklentilerin altında kalan enflasyon verilerinin ve gerileyen enerji fiyatlarının Banka’ya daha fazla bekleme alanı sağladığı yönünde oldu. Bu nedenle temmuz ayında beklenen faiz artışı kasım ayına ertelendi. Para Politikası Kurulu, enflasyonun yılın ikinci yarısında yeniden yükselmesini ve bunun ücretler ile hizmet fiyatlarına yansıma riskini önemli görmeye devam ediyor. Buna karşılık işgücü piyasasındaki gevşeme ve ekonomik aktivitedeki zayıflama işaretleri, kısa vadede önleyici bir faiz artışının önüne geçiyor. Açıklamada “gerektiğinde harekete geçmeye hazır olunduğu” ifadesi korunarak sıkılaşma yönü tamamen terk edilmedi. Ancak mevcut ton, yakın vadede faiz artışı için belirgin bir aciliyet bulunmadığını gösteriyor. Kurul üyeleri arasında ikinci tur enflasyon etkileri konusunda görüş ayrılığı bulunuyor. Ramsden, ilk göstergelerin ücret ve fiyatlama davranışlarındaki kalıcı etkilerin sınırlı olabileceğini savunurken, hanehalkı ve şirket anketlerinde fiyat beklentilerinin hızlı yükselmesi bu iyimserliği sorgulatıyor. Özellikle PMI anketinin fiyatlama bileşenindeki sıçrama, Greene’in faiz artışı yönünde oy kullanmasının önemli nedenlerinden biri oldu. Bailey ise dezenflasyon sürecine ve enflasyon beklentilerinin kontrol altında kalmasına güvenmekle birlikte, enflasyon ve faiz risklerinin yukarı yönlü olduğunu kabul etti. 2026’nın ikinci yarısında büyüme ve işgücü piyasası toparlanırken enflasyon da yükselmeye devam ederse, maliyetlerin çekirdek fiyatlar ve ücretlere geçişi güçlenebilir. Diğer büyük merkez bankalarının da küresel büyümenin dayanıklılığı ve enflasyon endişeleri nedeniyle faiz artırması, İngiltere’nin uzun süre beklemesini zorlaştırabilir. Temel senaryo faizlerin kısa vadede sabit kalması, ancak kasım ayında 25bp artış yapılması yönünde. En önemli risk, Banka’nın yalnızca ikinci tur etkiler açık biçimde ortaya çıktıktan sonra harekete geçerek sıkılaşmada geç kalması. Japonya Merkez Bankası: Politika Faizi %1’e Çıktı Japonya Merkez Bankası politika faizini beklendiği gibi 25bp artırarak %1’e yükseltti. Başkan Ueda’nın sağlık nedeniyle toplantıya katılamaması üzerine oylama 8 üye ile yapıldı. Takaichi yönetimi döneminde atanan ilk üye olan Asada, üretim ve istihdam üzerindeki aşağı yönlü riskleri gerekçe göstererek faiz artışına karşı çıkan tek üye oldu. Kararın arkasındaki temel unsur, büyümeye yönelik aşağı yönlü risklerin nisan toplantısına kıyasla azalmasıydı. Devlet tahvili alımlarının Mart 2027’ye kadar mevcut plan doğrultusunda azaltılmasına devam edilecek. Ancak Nisan 2027’den itibaren ek azaltımlar durdurulacak ve aylık alımlar yaklaşık 2 trilyon yen seviyesinde sürdürülecek. Bu yapı bilanço küçülmesinin devam edeceği, ancak daralma hızının 2028’den itibaren yavaşlayacağı anlamına geliyor. Piyasa işleyişinin iyileşmesi bu kararın temel gerekçesi olarak sunulsa da, hükümet içinde normalleşme sürecine karşı siyasi direnç devam edebilir. Enflasyon tarafında Banka, temel tüketici enflasyonunun %2 hedefinin üzerine çıkma riskine dikkat çekti. Gıda ve enerji hariç çekirdek enflasyonun 2028 mali yılına kadar %2’nin üzerinde kalması zaten önceki tahminlerde yer alıyordu. Yönetim Kurulu içinde temel enflasyonun mevcut seviyesi konusunda görüş ayrılığı sürüyor: Takada ve Tamura enflasyonun hâlihazırda %2’ye ulaştığını düşünürken, üyelerin çoğu bu seviyeye 2026 mali yılının ikinci yarısı ile 2027 mali yılının ilk yarısı arasında ulaşılacağını değerlendiriyor. Politika faizinin yayımlanan nötr faiz tahminlerinin alt sınırına ulaşmış olması, faiz artırımlarının duracağı anlamına gelmiyor. Nötr faiz tahminlerinin politika kararlarında kullanılmak için fazla geniş bir aralığa sahip olduğu ve politikanın ne zaman nötr hale geldiğinin ancak o seviyeye ulaşıldıktan sonra anlaşılabileceği vurgulandı. Mevcut %1’lik faizin ekonomi üzerinde güçlü bir daraltıcı etki yaratması beklenmiyor. Yaz aylarında enflasyon baskılarının daha görünür hale gelmesiyle birlikte ek 25bp faiz artışının ekim ayında yapılması temel senaryo olmaya devam ediyor.

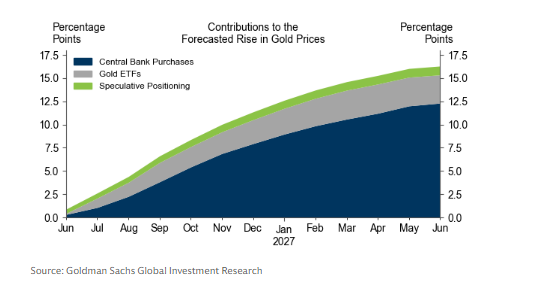

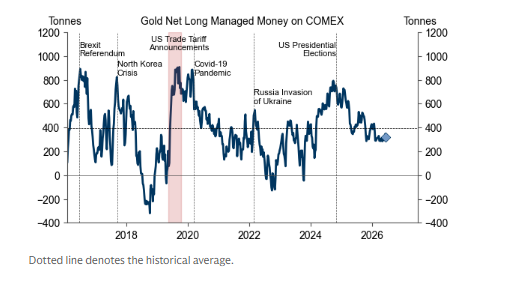

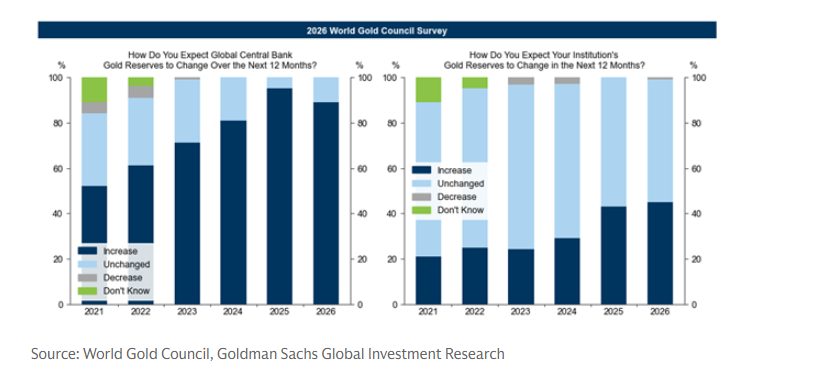

Altın Altın için 2026 yıl sonu fiyat beklentisi düşürülmüş durumda. Bu değişikliğin temel nedeni, Fed’in son iki faiz indiriminin Aralık 2026 ve Mart 2027 yerine Haziran ve Aralık 2027’ye ötelenmesi. Faizlerin daha uzun süre yüksek kalması, faiz getirisi sunmayan altının özellikle ETF yatırımcıları açısından cazibesini sınırlıyor. Kevin Warsh yönetimindeki ilk Fed toplantısının beklenenden daha şahin geçmesi de gelişmiş ülke merkez bankalarının bağımsızlığına ilişkin endişeleri azaltarak, altına yönelik politika riski koruması talebini kısa vadede zayıflatıyor. Buna rağmen altının uzun vadeli görünümü olumlu kalmaya devam ediyor. En güçlü yapısal destek, merkez bankalarının rezervlerini dolar dışındaki varlıklara çeşitlendirmesi. Merkez bankası alımlarının Aralık 2026’ya kadar beklenen altın fiyat artışına yaklaşık 9 puanlık katkı sağlaması öngörülüyor. Nisan ayında merkez bankalarının yaklaşık 59 ton altın aldığı, bunun 24 tonunun Çin’den geldiği tahmin ediliyor. Aylık alım temposu 2024’teki 67 tondan yaklaşık 50 tona gerilemiş olsa da, Rusya Merkez Bankası varlıklarının dondurulmasından önceki 17 tonluk ortalamanın oldukça üzerinde bulunuyor. Merkez bankası talebinin 2026’da aylık ortalama 50 ton, 2027’de ise 40 ton seviyesinde devam etmesi bekleniyor. Bu görüşü destekleyen son ankette, incelenen 76 merkez bankasının %45’i önümüzdeki 12 ay içinde kendi altın rezervlerini artırmayı planladığını belirtti. Katılımcıların yaklaşık %90’ı küresel merkez bankası altın rezervlerinin artmasını beklerken, geri kalanların büyük kısmı rezervlerin yatay kalacağını düşünüyor. Bu tablo, altın talebinin geçici fiyat hareketlerinden çok stratejik rezerv politikalarıyla desteklendiğini gösteriyor. Spekülatif pozisyonların ve altın ETF varlıklarının normalleşmesi de fiyatlara yaklaşık 4 puanlık ilave katkı sağlayabilir. Vadeli işlem piyasalarındaki net uzun pozisyonlar tarihsel ortalamaların altında bulunurken, Batılı yatırımcıların altın ETF varlıkları da mevcut faiz seviyesiyle uyumlu modellerin işaret ettiği düzeyin gerisinde kalıyor. Ancak bu toparlanmanın hızı Fed politikasına bağlı olacak. Faiz indirimlerinin daha da gecikmesi veya piyasanın yeni faiz artırımlarını fiyatlaması halinde ETF yatırımcılarının net satıcı konumunda kalması mümkün. Kısa vadeli riskler aşağı yönlü. Fed’in 2026 sonbaharında iki faiz artırımı yapması ve bu adımların ekonomik verilerin gerektirdiğinden daha şahin algılanması halinde, politika riskine karşı alınan altın pozisyonları daha güçlü biçimde çözülebilir. Orta vadede ise risk dengesi yeniden yukarı yönlü. Altının özel yatırım portföylerindeki payı hâlâ sınırlı ve İran kriziyle birlikte artan jeopolitik belirsizlikler, Batılı ülkelerin mali sürdürülebilirliğine ilişkin endişeler ve rezerv çeşitlendirme eğilimi özel sektör talebini güçlendirebilir. Genel görünüm bu nedenle kısa vadede temkinli, ancak yapısal ve orta vadeli perspektifte olumlu olmaya devam ediyor

El Niño’nun Haziran ayında başlaması, Asya ekonomileri için yılın ikinci yarısındaki en önemli makro risklerden biri haline geliyor. Güney Pasifik’te yüzey sıcaklıkları şu anda normalin yaklaşık 0.9°C üzerinde bulunuyor. Ancak sıcaklık farkının 2°C’yi aşması, olayın “çok güçlü” sınıfına girmesi anlamına geliyor ve bu senaryonun yılın ilerleyen döneminde gerçekleşme olasılığı %63 olarak hesaplanıyor. Bazı tahminler sıcaklık farkının Aralık ayında 3°C’nin üzerine çıkabileceğine işaret ediyor; böyle bir durumda mevcut El Niño tarihte kaydedilen en şiddetli örneklerden biri olabilir. En doğrudan ekonomik etki gıda fiyatları üzerinden görülecek. El Niño, Güneydoğu ve Güney Asya’nın geniş bölümünde kuraklık yaratırken; güney Çin, Kuzey Vietnam, Kore ve Tayvan gibi bölgelerde aşırı yağış ve sel riskini artırıyor. Endonezya, Malezya ve Filipinler şiddetli kuraklığa, tarımsal üretim kayıplarına ve daha düşük mahsul verimine karşı özellikle kırılgan. Bölge genelinde gıda enflasyonu tarihsel olarak düşük seviyelerde olsa da Filipinler, Vietnam ve Endonezya’da yıllık fiyat artışları halihazırda %5 veya üzerine çıkmış durumda. Hindistan ve Japonya’da da gıda fiyatları hızlanırken, Çin’deki fiyat düşüşleri bölgesel ortalamayı aşağıda tutuyor. Hindistan, yağış düzenindeki bozulmanın yanı sıra giderek yükselen sıcaklıklar nedeniyle en yüksek risk taşıyan ekonomilerden biri. Ülkede ortalama yüzey sıcaklığının uzun vadeli eğilimi yaklaşık 23.5°C’den 24.5°C’nin üzerine çıkarken, gıda ve tahıl fiyatlarının oynaklığı da 2019’dan bu yana belirgin biçimde arttı. El Niño’nun sıcaklık ve tarımsal üretim üzerindeki etkisiyle birlikte yıllık manşet enflasyonun 2026’nın ilerleyen döneminde %6’nın üzerine çıkması bekleniyor. Yıllık ortalama enflasyonun %5.6, büyümenin ise %6.0 olması öngörülürken, Hindistan Merkez Bankası’nın politika faizini yıl sonunda %5.75’e yükseltmesi bekleniyor. Filipinler, Vietnam, Malezya ve Sri Lanka da hanehalkı harcamalarında gıdanın yüksek payı nedeniyle fiyat şoklarına oldukça duyarlı. Gıdanın tüketici fiyatları sepetindeki ağırlığı Hindistan ve Vietnam’da yaklaşık %30-35, Malezya ve Sri Lanka’da ise %25’in üzerinde bulunuyor. Bu nedenle tarımsal üretimdeki sınırlı bir kayıp bile manşet enflasyona güçlü biçimde yansıyabilir. 2026’da Filipinler’de enflasyonun %6.6’ya, Vietnam’da %5.2’ye, Sri Lanka’da %5.0’a yükselmesi bekleniyor. Aynı dönemde büyüme tahminleri Filipinler için %3.4, Sri Lanka için %3.0 ve Vietnam için %6.5 seviyesinde bulunuyor. Ekonomik etkiler yalnızca gıda ile sınırlı değil. Kuraklık, hidroelektrik üretimini azaltarak enerji arzını ve sanayi faaliyetini de baskılayabilir. Vietnam, Malezya ve Çin’de hidroelektriğin toplam elektrik üretimindeki payı anlamlı seviyede olduğu için yağış eksikliği elektrik kesintileri, daha yüksek fosil yakıt ithalatı ve artan enerji maliyetleri yaratabilir. Bu risk, Orta Doğu kaynaklı çatışmalar nedeniyle gübre ve enerji maliyetlerinin zaten yüksek olduğu bir dönemde ortaya çıkıyor. Dolayısıyla El Niño; tarım, enerji ve üretim kanalları üzerinden enflasyonu yükseltirken büyümeyi aşağı çekebilecek klasik bir arz şoku niteliğinde. Geçmiş deneyimler ekonomik kayıpların uzun süreli olabileceğini gösteriyor. Güçlü El Niño dönemlerinin etkisi yaklaşık 3 yıl devam ederken, küresel kayıplar trilyonlarca dolara ulaşabiliyor. 2015-16 dönemindeki reel ekonomik maliyet, 1997-98 dönemine göre yaklaşık %85 daha yüksek gerçekleşti. Asya’da kişi başına gelir kaybı 1982-83 olayını takip eden beş yılda ortalama %5.8, 1997-98 sonrasında ise %4.6 oldu; Endonezya, Malezya ve Tayland’da kayıplar bazı dönemlerde çift haneli oranlara yaklaştı. 2026’daki olayın güçlü sınıfa ulaşması halinde, Asya büyümesi için mevcut enerji şokundan daha büyük ve daha kalıcı bir risk oluşabilir.

ABD enflasyon bazlı tahvil piyasasında kısa vadeli baskılar belirgin biçimde azalıyor. ABD-İran geriliminin çözülmeye yaklaşması ve petrol fiyatlarının çatışma öncesi seviyelere dönmesiyle 1 yıllık CPI swap oranı da savaş öncesindeki düşük seviyelere geriledi. Petrol fiyatlarındaki düşüşün özellikle benzin, uçak bileti ve enerji ürünleri üzerinden manşet enflasyonu aşağı çekmesi bekleniyor. Benzin vadeli işlemlerinin haziran ve temmuz enflasyonuna aylık yaklaşık 20bp negatif katkı yapması öngörülüyor. Gıda enflasyonuna ilişkin riskler de zayıflıyor. Hürmüz Boğazı’nın yeniden açılması, gübre ve tarımsal girdi arzına ilişkin endişeleri azaltırken pirinç, buğday, mısır ve soya fasulyesi vadeli fiyatları son zirvelerinden geri çekildi. Enerji ürünlerinin CPI sepetindeki ağırlığı yaklaşık %4, gıdanın payı ise %14 olduğu için tarımsal fiyatlardaki düşüş 1 yıllık enflasyon beklentileri açısından önemli bir destek sağlıyor. Mayıs ayında aylık gıda enflasyonu da nisan ayındaki güçlü artışın ardından %0.16’ya geriledi. Enflasyon beklentilerindeki düşüş, kısa vadeli ve uzun vadeli piyasa fiyatlarında farklı ölçülerde etkili oldu. Son bir haftada 2 yıllık başa baş enflasyon yaklaşık 25bp, 10 yıllık başa baş enflasyon ise yaklaşık 5bp geriledi. Mevsimsellikten arındırılmış 2 yıllık oran %2.35, 10 yıllık oran ise %2.20 seviyesine geldi. Aynı dönemde başa baş enflasyon eğrisi yaklaşık 20bp dikleşirken, reel faiz eğrisi 32bp yataylaştı. Fed’in şahin iletişimi kısa vadeli reel faizleri yukarıda tutarken, temel senaryoda 2026 boyunca faizlerin sabit kalması ve 2027’de iki faiz indirimi yapılması bekleniyor. Çekirdek enflasyonda da yön aşağı dönmeye başladı. Konut hariç çekirdek hizmet enflasyonu mayısta aylık %0.27 artarak nisandaki %0.45’in altına geriledi. Uçak bileti ve otel fiyatları çıkarıldığında artış %0.17 ile nisandaki %0.25’in altında kaldı. Çekirdek mal fiyatları mayısta aylık %0.11 düştü ve yıllık artış %1.07’ye geriledi. Konut enflasyonu mayısta %0.36 ile yukarı yönlü sürpriz yapsa da, öncü kira göstergeleri sonraki aylarda yeniden yavaşlama ihtimaline işaret ediyor. Mevcut piyasa fiyatlaması, benzin hariç aylık manşet enflasyonun ilerleyen aylarda yaklaşık %0.2 civarında seyredeceğini gösteriyor ve bu görünüm çekirdek CPI tahminleriyle uyumlu. Petrol fiyatları gerilemeye devam eder ve çekirdek enflasyondaki yavaşlama korunursa, başa baş enflasyon oranları üzerindeki baskı sürebilir. Bununla birlikte AI yatırımlarının elektrik, veri merkezi ekipmanı ve bellek çipi fiyatları üzerinden yaratabileceği yukarı yönlü riskler henüz tamamen ortadan kalkmış değil. Bu nedenle enflasyona endeksli tahvillerde genel duruş nötr kalırken, Fed faiz artırımı fiyatlamasının azalması halinde reel faiz eğrisinin yeniden dikleşmesi beklenebilir

<a target="_blank" href="https://www.youtube.com/watch?v=w869Avr_fXI&list=RDw869Avr_fXI&start_radio=1" color="blue">youtube.com/watch?v=w869Av…</a>