Canvas & Ratio

Choose your destination platform format

Layout Template

Choose a content structure for your slides

Preset Themes

Typography & Sizing

Brand Kit Customization

AGENCYConfigure brand assets for headers & footers

Outro Slide CTA

Customize your closing call-to-action slide

Background Pattern

Build Your Carousel

Drag and drop any post card below onto a slide, or use the quick buttons to insert content/images instantly!

Nöbetçi Finans #23 08 Haziran- 12 Haziran 2026 Warsh AI Konusunda Haklı mı , ECB , Çin , Mega Trendler , ABD Tahvil 8 Haziran Pazartesi Hafta Avrupa ve Asya’dan gelen ekonomik aktivite verileriyle başlayacak. Almanya’da: Nisan fabrika siparişleri açıklanacak. Bu veri, Avrupa'nın en büyük ekonomisinde sanayi talebinin gücüne ilişkin ilk sinyalleri verecek. Asya’da Japonya’da: Economy Watchers Anketi yayımlanacak. Enerji piyasalarında ise yatırımcılar hafta sonu gerçekleşen OPEC+ toplantısının sonuçlarını fiyatlamaya devam edecek. İran kaynaklı jeopolitik riskler nedeniyle petrol piyasası yine haftanın ana temalarından biri olmaya devam edecek. 9 Haziran Salı Çin haftanın ilk kritik verilerini açıklayacak: Mayıs dış ticaret dengesi ; İhracat: %15 YoY (önceki %14) İthalat: %26 YoY Bu veriler küresel talep görünümü açısından önemli olacak. 10 Haziran Çarşamba Haftanın en kritik günü olacak. ABD Mayıs TÜFE (CPI) Beklentiler: Manşet TÜFE: %0,55 MoM (önceki %0,6) Çekirdek TÜFE: %0,22 MoM (önceki %0,4) Bu veri, yeni Fed Başkanı öncesindeki son enflasyon göstergesi olması nedeniyle piyasalar açısından son derece önemli olacak. Ayrıca ; Bank of Canada faiz kararı Çin ; Mayıs TÜFE Beklenti: %1,4 YoY Mayıs ÜFE Beklenti: %3,0 YoY (önceki %2,8) 11 Haziran Perşembe Merkez bankaları ve enflasyon verileri ön planda olacak. Avrupa ECB faiz kararı Beklenti: 25 baz puan faiz artışı Mevduat faizinin %2,25'e yükselmesi Bu toplantı, ECB'nin enflasyonla mücadelede ne kadar sıkı kalmaya devam edeceğine ilişkin önemli sinyaller verecek. ABD Mayıs ÜFE (PPI) Beklenti: %0,5 aylık artış (önceki %1,4) Bu veri, üretici maliyetlerindeki baskıların tüketici enflasyonuna geçişi açısından yakından takip edilecek. 12 Haziran Cuma Haftanın son önemli verileri açıklanacak. ABD Michigan Üniversitesi Tüketici Güven Endeksi (Haziran öncü) Beklenti: 48,5 (önceki 44,8) Özellikle tüketicilerin uzun vadeli enflasyon beklentileri yakından izlenecek.

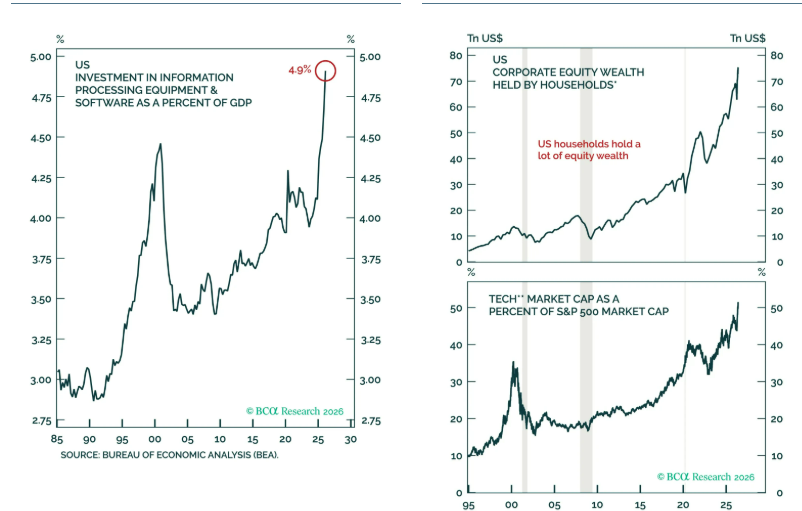

Kevin Warsh - AI ve Enflasyon (BCA Raporu) AI’ın enflasyon üzerindeki etkisine ilişkin ana mesaj, kısa vadede deflasyonist değil, aksine enflasyonist olduğu yönünde. Kevin Warsh’ın AI’ın maliyetleri düşürerek Fed’e faiz indirim alanı açabileceği görüşü, mevcut fiyat dinamikleriyle uyumlu görünmüyor. AI yatırımları bugün elektrik, enerji altyapısı, veri merkezi ekipmanları ve memory chip fiyatları üzerinden maliyetleri yukarı itiyor. ABD’de bilgi işlem ekipmanı ve yazılım yatırımlarının GSYH’ye oranı 2026 ilk çeyreğinde %4.9’a çıkarak 2000 teknoloji balonu zirvesini aşmış durumda. Bu yatırım patlaması üretkenliği uzun vadede artırabilir; ancak kısa vadede talep, enerji ve donanım fiyatları üzerinden enflasyonu besliyor. AI kaynaklı piyasa rallisi tüketici harcamalarını da destekliyor. ABD hanehalklarının hisse senedi serveti yaklaşık 75 trilyon dolar, yani GSYH’nin yaklaşık %230’u seviyesine ulaşmış durumda. Bu rakam, 2000 internet balonu dönemindeki 13 trilyon dolar ve GSYH’nin %130’u seviyesinin çok üzerinde. Hisse fiyatlarındaki bu güçlü artış özellikle varlıklı hanehalklarının harcama eğilimini artırıyor. Nitekim kişisel tasarruf oranı %2.6’ya kadar gerilemiş durumda; bu oran 2019 ortalaması olan %7.3’ün oldukça altında. Yani tüketim, reel gelirlerdeki zayıflığa rağmen servet etkisi ve düşen tasarruf oranı sayesinde ayakta kalıyor. Uzun vadede AI’ın enflasyon ve faizler üzerindeki etkisi daha belirsiz; ancak klasik büyüme modelleri çoğu kanaldan daha nötr faizi ihtimaline işaret ediyor. AI verimliliği artırırsa sermayenin marjinal getirisi yükselir ve yatırım talebi güçlenir. Aynı zamanda AI sermaye yoğun bir teknoloji olduğu için gelirin daha büyük kısmı sermaye sahiplerine gidebilir. AI ekipmanlarının ekonomik ömrü de görece kısa; birçok AI varlığının kullanım süresi 3-5 yıl civarında iken, özel sektör sabit varlıklarının ortalama yaşı yaklaşık 11 yıl. Daha yüksek amortisman ihtiyacı, sermaye stokunun sürekli yenilenmesini gerektirerek yatırım talebini ve reel faizleri yukarı çekebilir. AI’ın faizleri aşağı çekebileceği iki kanal var; ancak ikisi de olumlu senaryo değil. İlk kanal, AI sermaye harcamalarında sert bir çöküş yaşanması. Eğer AI yatırımları ve hisse senedi fiyatları tersine dönerse, ABD ekonomisi hızla resesyona girebilir; bu durumda enflasyon düşer ama bu düşüş talep yıkımı nedeniyle olur. İkinci kanal ise gelir eşitsizliğinin artması. AI’dan doğan kazançlar daha çok sermaye sahiplerine giderse, yüksek gelir gruplarının daha fazla tasarruf etmesi toplam tasarruf oranını artırabilir ve faizleri aşağı çekebilir. Ancak bu da ekonomik ve siyasi olarak sağlıklı bir dezenflasyon kanalı değil. Fed açısından tablo oldukça zor. Bir tarafta ABD büyümesi hâlâ dirençli: reel özel nihai yurt içi talep 2025 dördüncü çeyrekte %1.8’den 2026 ilk çeyrekte %2.4’e hızlandı ve Atlanta Fed GDPNow benzeri göstergeler ikinci çeyrekte bu temel büyümenin %3.2 civarında seyrettiğine işaret ediyor. Diğer tarafta bu büyümenin önemli kısmı düşük tasarruf oranı, güçlü hisse senedi piyasası ve AI yatırımlarıyla destekleniyor. Eğer tüketiciler petrol fiyatlarının yüksek kalacağına inanıp harcamalarını kısarsa veya AI kârlılığına dair şüpheler piyasayı aşağı çekerse, büyüme hızla zayıflayabilir. Piyasa açısından en önemli sonuç, hisse senetlerinin aşırı alım bölgesinde olduğu ancak henüz net bir ayı piyasası sinyali vermediği. MacroQuant göstergesine göre genel ABD hisse senedi z-skoru -0.69 seviyesinde. Tarihsel olarak bu skorun -1’in altına düşmesi ayı piyasalarının başlangıcını güvenilir şekilde işaret etmiş. Bu nedenle mevcut görünüm düzeltme riskinin arttığını, fakat henüz tam ölçekli bir bear market eşiğine gelinmediğini gösteriyor. Model bazında hisse senetleri kısa vadede kırılgan, tahviller ise uzun vadede daha az cazip görünüyor; çünkü AI’ın beklenen güçlü dezenflasyonist etkiyi yaratmama riski ve bütçe açıklarına ilişkin endişeler uzun vadeli faizler üzerinde baskı yaratabilir.

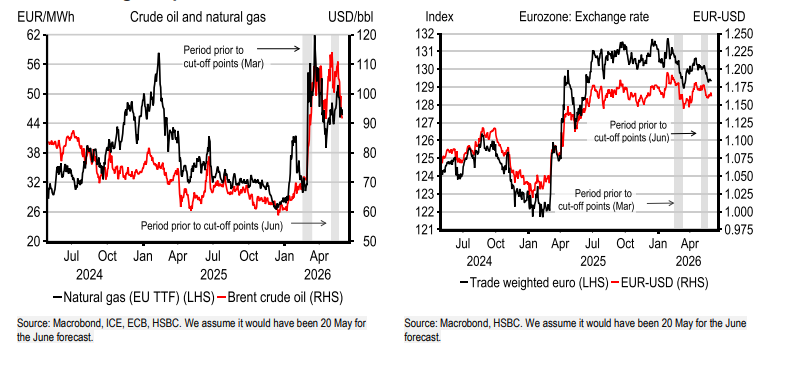

ECB - Haklıyken Haksız Duruma Düşürecek Faiz Artışı ECB’nin 11 Haziran toplantısında 25bp faiz artırarak mevduat faizini %2.25’e çıkarması neredeyse kesin görülüyor. Bu adım büyük ölçüde piyasalar tarafından fiyatlanmış durumda ve asıl önemli konu Haziran hamlesinden sonra nasıl bir yönlendirme verileceği olacak. Nisan toplantısından bu yana enerji şokunun “görmezden gelinemeyeceği” mesajı güçlenirken, bazı ECB üyeleri enflasyon beklentilerinde çıpa kaybı riskinin arttığını vurguluyor. Bu nedenle Haziran artışı tek başına sürpriz değil; asıl piyasa etkisi, bunun yeni bir sıkılaşma döngüsünün başlangıcı olarak sunulup sunulmayacağına bağlı olacak. Piyasa fiyatlaması yıl sonuna kadar yaklaşık 65bp ek sıkılaşmaya işaret ediyor. Baz senaryoda ECB’nin bu yıl toplam üç adet 25bp faiz artışı yapması bekleniyor. Bu beklenti, petrolün ikinci çeyrekte ortalama 114 dolar/varil, üçüncü çeyrekte ise 101 dolar/varil civarında kalacağı varsayımına dayanıyor. Litvanya Merkez Bankası Başkanı’nın Haziran sonrası ikinci bir faiz artışını “daha olası” görmesi de bu yöndeki şahin beklentiyi destekliyor. Ancak bu görüş ECB içinde tam mutabakat anlamına gelmiyor. Büyüme tarafı faiz artış döngüsünün önündeki en büyük sınırlayıcı unsur. Mayıs ayı öncü bileşik PMI verisi Ekim 2023’ten bu yana en düşük seviyeye geriledi ve faaliyet göstergeleri büyüme momentumunun zayıfladığını gösteriyor. ECB’nin Mart tahminlerinde ikinci çeyrek büyümesi %0.1 çeyreklik artış olarak öngörülmüştü; ancak son anket verileri bu tahminin biraz iyimser kalabileceğine işaret ediyor. Bu nedenle Haziran artışı güçlü şekilde beklenirken, sonrasında agresif bir sıkılaşma patikası daha tartışmalı hale geliyor. Enflasyon tarafında tablo daha karışık. Mart ayında ECB, 2026 enflasyon tahminini %1.9’dan %2.6’ya yükseltmiş ve ikinci çeyrek zirvesini %3.1 olarak öngörmüştü. Haziran tahminlerinde petrol varsayımının daha yüksek olması nedeniyle 2026 enflasyon tahmininin yaklaşık 0.3 puan daha yukarı revize edilerek %2.9 seviyesine çıkarılması bekleniyor. Çekirdek enflasyon tahmininin ise %2.3’ten %2.4’e yükselmesi bekleniyor. Bu, enerji şokunun sadece manşet enflasyonda değil, çekirdek kalemlerde de dolaylı etki yaratmaya başladığını gösteriyor. Teknik varsayımlarda petrol fiyatı en kritik değişken. Mart projeksiyonlarında 2026 ortalama petrol fiyatı 81.3 dolar/varil iken, Haziran varsayımında bunun yaklaşık 94.1 dolar/varil olması bekleniyor. Bu yaklaşık %16 daha yüksek bir petrol varsayımı anlamına geliyor. 2027 için petrol varsayımı da 72.1 dolardan 82.1 dolara çıkıyor. Buna karşılık doğal gaz fiyatları Mart baz senaryosuna yakın kalıyor; 2026 için gaz varsayımı 46.4 EUR/MWh’den 45.0 EUR/MWh’ye hafif geriliyor. Yani yeni enflasyon baskısının ana kaynağı gazdan çok petrol tarafı. ECB’nin politika hatası korkusu iki farklı tarihsel deneyim üzerinden şekilleniyor. Bir grup, 2011 deneyiminden çekiniyor; o dönemde enerji kaynaklı enflasyona karşı faiz artırılmış, ancak büyüme zayıflarken finansal koşullar gereksiz yere sıkılaşmıştı. Diğer grup ise 2022-23 döneminin hatırlattığı riske odaklanıyor; o dönemde para politikası fazla gevşek kalmış ve enerji şoku daha kalıcı enflasyona dönüşmüştü. Bu nedenle ECB için temel ikilem şu: Çok az sıkılaşırsa enflasyon beklentileri bozulabilir; çok fazla sıkılaşırsa zaten yavaşlayan büyüme daha da zarar görebilir. Tüketici enflasyon beklentileri de karar açısından önemli. Bir yıllık beklenti %4.0 seviyesinde sabit kalırken, üç yıllık beklenti 0.1 puan düşerek %2.9’a geriledi. Bu veri tam anlamıyla alarm vermiyor, ancak orta vadeli beklentilerin hâlâ ECB hedefinin üzerinde olduğunu gösteriyor. Dolayısıyla ECB’nin Haziran’da faiz artırması için yeterli gerekçe var; fakat veriler şimdilik çok sert ve uzun bir sıkılaşma döngüsünü açıkça zorunlu kılmıyor. Genel sonuç olarak Haziran toplantısında 25bp faiz artışı neredeyse kesin, ancak bundan sonrası daha belirsiz. En olası senaryo, ECB’nin enflasyon risklerine karşı şahin bir ton koruması ama kendisini önceden uzun bir faiz artış döngüsüne bağlamaması. Petrol fiyatları yeniden yükselir, çekirdek enflasyon kalıcı şekilde hızlanır ve beklentiler bozulursa yıl içinde ek faiz artışları gelebilir. Buna karşılık petrol fiyatları düşmeye devam eder ve PMI verileri zayıflarsa ECB daha temkinli ilerlemek zorunda kalabilir. Haziran toplantısında karar kadar, Lagarde’ın basın toplantısındaki ton ve ikinci yarıya ilişkin sinyaller belirleyici olacak.

Çin ; Sessiz Sedasız Çin tarafında geniş çaplı parasal gevşeme için eşik hâlâ yüksek görünüyor. Nisan verilerindeki zayıflık büyümenin daha dengesiz hale geldiğini gösterse de, bunun ani ve kalıcı bir bozulmaya işaret ettiği düşünülmüyor. İhracat manşet büyümeyi desteklemeye devam ederken, perakende satışlar ve sabit sermaye yatırımları gibi iç talep göstergeleri belirgin şekilde yavaşladı. Bu zayıflık ikinci çeyrek yıllık büyümesini %4.5–5.0 hedef aralığının alt bandına yaklaştırabilir; ancak tüketim teşviklerinin etkisinin azalması, elektrikli araç alım vergilerindeki artış ve yılın başındaki güçlü mali harcama sonrası geçici yavaşlama gibi teknik faktörler de etkili oldu. Petrol kaynaklı ithal enflasyon riski sürdüğü için politika faiz indirimi zor görünüyor; bunun yerine bankalararası likiditenin bol tutulması, repo faizlerinin OMO hedefinin altında seyretmesi ve düşük maliyetli hedefli kredi destekleri daha olası politika araçları olarak öne çıkıyor. CNY’deki değerlenme eğiliminin arkasında güçlü bir politika çıpası bulunuyor. Mart ayında Orta Doğu kaynaklı enerji şoku doları güçlendirdiğinde bile USD/CNY yalnızca sınırlı şekilde yukarı dönerek 6.82’den 6.90 civarına geldi ve sonrasında yeniden düşüş trendine girdi. Mayıs sonunda USD/CNY’nin 6.80’in altına inmesi, doların yeniden güçlendiği bir ortamda gerçekleştiği için daha dikkat çekici. Merkez bankasının düzenli ve kademeli bir yuan değerlenmesine tolerans gösterdiği anlaşılıyor. Yaklaşık %4 yıllıklandırılmış değerlenme temposu, yabancı yatırımcılar için carry maliyetini dengeleyecek kadar hızlı; ancak ihracat rekabetçiliğini sert bozmayacak kadar kontrollü görülüyor. Buna rağmen değerlenme beklentilerinin tek yönlü hale gelmesi, ihracatçıların döviz bozdurma eğilimini artırıyor. Kur tarafındaki akımlar da CNY lehine döndü. İhracatçıların Aralık ayından bu yana normalin yaklaşık 150 milyar dolar üzerinde döviz geliri bozdurduğu tahmin ediliyor. Buna karşılık şirketlerin daha önce biriktirdiği fazla dolar pozisyonunun 2025 ortasında yaklaşık 500 milyar dolar ile zirve yaptığı hesaplanıyordu. Bu da yuan değerlenmesinin artık sadece dış ticaret fazlasından değil, şirketlerin döviz davranışlarındaki dönüşümden de beslendiğini gösteriyor. Ancak bu aynı zamanda hareketin daha dalgalı ve haber akışına duyarlı olabileceği anlamına geliyor. 12 aylık USD/CNY hedefi 6.50 olarak korunurken, kısa vadede doların güçlendiği dönemlerde bu düşüş hızının yavaşlayabileceği belirtiliyor. Çin tahvil piyasasında ise düşük faizlerin arkasındaki temel neden klasik politika faizi indirimi beklentisi değil, likidite ve varlık dağılımı baskısı. 10 yıllık Çin devlet tahvili faizi yaklaşık %1.70 seviyesine gerilerken, modele göre adil değer %2’nin üzerinde görünüyor. Benzer şekilde 1 yıllık IRS yaklaşık %1.43 ile %1.40 seviyesindeki OMO politika faizinin yalnızca 3bp üzerinde işlem görüyor; 1 yıllık devlet tahvili faizi ise yaklaşık %1.15 ile çok daha aşağıda. Normal koşullarda bu tablo tahvillerde daha fazla ralli alanının sınırlı olduğunu düşündürürdü. Ancak zayıf kredi talebi, bankaların bilançosunda tahvil yatırımları için alan yaratıyor ve yerel yatırımcıların alternatif yatırım seçeneklerinin sınırlı olması tahvil talebini yüksek tutuyor. PBOC’nin son iletişimi de bu tahvil talebini destekleyen önemli bir unsur. Geçmişte Çin Merkez Bankası, bankaların kredi yerine tahvile yönelmesini “fonların finansal sistem içinde dönmesi” şeklinde eleştirirdi. Bu kez ise birinci çeyrek para politikası raporunda bankaların tahvil yatırımlarının da kredi gibi reel ekonomiyi finanse eden ve para yaratımına katkı sağlayan bir kanal olduğu açık şekilde vurgulandı. Bu söylem değişimi, bankaların tahvil alımlarına karşı daha toleranslı bir politika duruşuna işaret ediyor. Bu nedenle CGB faizleri, politika faizi indirimi olmadan da modelin ima ettiği seviyelerin altında kalabiliyor. Faizlerde kalıcı bir satış dalgası yaşanması için repo faizlerinin belirgin şekilde yükselmesi gerekiyor. Haziran sonuna doğru çeyrek sonu likidite ihtiyacı nedeniyle kısa vadeli düzeltme riski artabilir; ayrıca PBOC’nin sıfır 7 günlük reverse repo operasyonu piyasa tarafından kısa süreli sıkılaşma sinyali olarak okundu. Ancak daha sonra likidite enjeksiyonları yeniden başladı ve OMO fonlamasının bankalararası repo faizlerine göre görece pahalı kalması nedeniyle talep de sınırlı olabilir. 2020 ve 2022 dönemlerinde olduğu gibi repo faizlerinin OMO hedefinin üzerine kalıcı biçimde itilmesi şu an için yüksek eşikli bir senaryo olarak görülüyor. İç talep ve kredi talebi hâlâ zayıfken, Orta Doğu kaynaklı enerji şoku belirsizliği de sürerken, PBOC’nin sert bir likidite sıkılaşmasına gitmesi olası görünmüyor. Tahvil arzı tarafı da faizleri yukarı itecek kadar baskı yaratmıyor. Mayıs ayında merkezi hükümet tahvillerinin net ihracı yaklaşık 708 milyar RMB oldu ve 2025 temposunun altında kaldı. Merkezi hükümet, yıllık tahvil ihraç kotasının yalnızca %36’sını kullanmış durumda. Yerel yönetim genel tahvillerinde Mayıs net ihracı yaklaşık 26 milyar RMB, özel amaçlı yerel yönetim tahvillerinde ise yaklaşık 161 milyar RMB oldu; bu da geçen yıla kıyasla daha yavaş bir tempoya işaret ediyor. Yerel yönetimler genel tahvil kotasının %43’ünü, özel tahvil kotasının ise %34’ünü kullanmış durumda. Bu arz profili, mevcut tahvil rallisini bozacak güçlü bir arz şoku yaratmıyor. Genel çerçevede Çin piyasalarında iki ana çıpa öne çıkıyor: kur tarafında kontrollü yuan değerlenmesine izin veren politika duruşu, faiz tarafında ise zayıf kredi talebi ve bol likiditenin yarattığı tahvil talebi. USD/CNY için orta vadede 6.50 hedefi korunurken, Çin tahvil faizlerinin de düşük kalmaya devam etmesi bekleniyor. Geniş ölçekli faiz indirimi için ihracatta daha sert yavaşlama veya iç talepte daha kalıcı bozulma gerekirken, mevcut politika seti daha çok düşük profilli likidite desteği, hedefli kredi kolaylığı ve kontrollü kur değerlenmesi üzerine kurulu görünüyor.

Mega Trendler Megatrendler son üç yılda ekonomiler ve piyasalar üzerinde yeniden belirleyici hale geldi. Bunun temel nedeni, faizlerin sıfıra yakın olduğu dönemin sona ermesi ve normalleşen faiz ortamında yapısal trendlerin yeniden fiyatlamalara yansımaya başlaması. Düşük faiz döneminde piyasa davranışını büyük ölçüde likidite belirlerken, bugün jeopolitik, demografi, kamu borcu, teknoloji, sosyal huzursuzluk ve enerji bağımlılığı gibi uzun vadeli faktörler yeniden ön plana çıkıyor. Modelin geriye dönük sonuçları, mevcut megatrend baskısının tarihsel olarak yalnızca 1970’lerdeki petrol krizleri ve 2008 finansal krizinin başlangıcı gibi dönemlerle kıyaslanabilecek kadar olumsuz bir zemine işaret ettiğini gösteriyor. Altı ana megatrendin ortalama etkisini izleyen gösterge şu anda ekonomiler ve piyasalar için negatif bölgede bulunuyor. Tarihsel grafikte 1965’ten bugüne bakıldığında, megatrendlerin en olumsuz dönemleri enerji şokları, yüksek kamu açıkları, jeopolitik gerilimler ve sosyal huzursuzlukların aynı anda yükseldiği dönemlerde ortaya çıkıyor. 1970’lerde petrol krizi sırasında jeopolitik riskler, sosyal gerilimler, teknoloji tarafındaki zayıflık ve bütçe açıkları olumsuz katkı yaparken; 2008 finansal krizi döneminde iç politika, sosyal hoşnutsuzluk, demografi ve küreselleşme başlıkları negatif etkiyi büyütmüştü. Bugünkü dönemde de birden fazla dışsal şokun aynı anda çalışması, megatrendlerin piyasa üzerindeki ağırlığını artırıyor. Önümüzdeki 5 yıl için en kritik mücadele teknoloji ile kamu borcu arasında olacak. Bir tarafta yapay zekâ ve yeni teknolojilerin verimlilik artışı yaratma potansiyeli bulunuyor; diğer tarafta ise gelişmiş ekonomilerde büyüyen kamu açıkları ve borç yükü piyasalar üzerinde baskı yaratıyor. Ana soru şu: AI kaynaklı üretkenlik kazanımları, artan sovereign deficit baskısını telafi edebilecek mi? Eğer teknoloji yatırımları şirketlerin verimliliğini ve ekonomilerin potansiyel büyümesini anlamlı biçimde artırırsa, mevcut negatif megatrend dengesinin bir kısmı dengelenebilir. Ancak bu kazanımlar yavaş kalırsa, yüksek borç ve jeopolitik risklerin baskısı daha belirleyici hale gelir. Teknoloji bu karamsar tablonun en önemli istisnası olarak öne çıkıyor. Model, teknolojinin mevcut ekonomik etkisinin güçlendiğini ve tarihsel olarak teknoloji göstergesindeki iyileşmenin verimlilik artışıyla bağlantılı olduğunu gösteriyor. Bu nedenle AI’ın şirketler ve ekonomiler genelinde ne kadar hızlı ve verimli benimseneceği, gelişmiş ekonomilerin karşı karşıya olduğu yapısal baskıları aşma kapasitesini belirleyecek. Teknoloji tarafındaki pozitif etki, özellikle kamu borcu, demografi ve jeopolitik baskıların ağırlaştığı bir dönemde piyasalar için ana dengeleyici unsur olabilir. Yatırım açısından çıkarım, 2020’lerin geri kalanında piyasaları yalnızca merkez bankaları veya kısa vadeli veri akışıyla okumak yeterli olmayacağı yönünde. Normalleşen faiz ortamında uzun vadeli yapısal trendler yeniden fiyatlamaların merkezine yerleşiyor. Kamu açıkları, jeopolitik parçalanma, demografik baskılar ve sosyal huzursuzluk risk primlerini artırırken; teknoloji, özellikle AI üzerinden, bu negatif tabloyu dengeleyebilecek tek büyük pozitif faktör olarak görülüyor. Bu nedenle önümüzdeki dönemde yatırım stratejilerinde ana ayrışma, AI verimlilik hikâyesinden fayda sağlayan varlıklar ile kamu borcu ve yapısal zayıflıklardan baskı gören varlıklar arasında oluşabilir.

ABD Tahvil Mayıs istihdam verisi ilk bakışta güçlü görünse de detaylar, ABD işgücü piyasasının yeniden aşırı ısındığı tezini tam olarak desteklemiyor. Tarım dışı istihdam 172 bin artarak beklentilerin oldukça üzerinde geldi; bunun 52 bini kamu istihdamından, 120 bini özel sektörden kaynaklandı. Ancak özel sektör istihdamındaki artışın yaklaşık %60’ı yalnızca eğlence ve konaklama sektöründen geldi. Bu sektör Mayıs ayında son 12 aylık ortalamasının 50 bin üzerinde istihdam yarattı. Bu nedenle manşet veri güçlü olsa da, istihdam artışının geniş tabanlı olmaktan çok belirli sektörlerde yoğunlaştığı görülüyor. İstihdam piyasasının genele yayılmış bir hızlanma yaşamadığını gösteren en önemli veri, sektör bazlı yayılım endeksleri. Hem 1 aylık hem de 3 aylık istihdam yayılım endeksleri yaklaşık %50 seviyesinde seyrediyor. Bu, istihdamı artan sektörlerle azalan sektörlerin neredeyse dengede olduğunu gösteriyor. Eğer işgücü piyasasında gerçekten güçlü ve yaygın bir ısınma olsaydı, bu göstergelerin %50’nin belirgin şekilde üzerinde olması beklenirdi. Dolayısıyla Mayıs verisi Fed’in yeniden faiz artırması gerektiğini düşündürecek kadar güçlü bir istihdam tablosu sunmuyor. Mayıs ayındaki güçlü istihdam artışının arkasında geçici bir mali destek etkisi de olabilir. ABD yönetiminin IEEPA kapsamında daha önce tahsil edilen ve sonrasında hukuka aykırı bulunan gümrük vergilerine ilişkin geri ödemeleri 12 Mayıs itibarıyla başlamış görünüyor. Bu kapsamda 2026 ile 2025 arasındaki Customs and Border Protection nakit çıkışı farkı yaklaşık 21 milyar dolar olarak hesaplanıyor. Bu ani nakit akışı, özellikle yaz sezonu öncesinde şirketlerin geçici istihdam kararlarını desteklemiş olabilir. Bu da eğlence ve konaklama sektöründeki sürpriz istihdam artışını kısmen açıklayabilir. Ücret dinamikleri ise işgücü piyasasının sıkılaşmadığını gösteriyor. Ortalama saatlik kazançların yıllık artışı %3.4, üç aylık yıllıklandırılmış artış hızı ise %2.8 seviyesinde. Atlanta Fed ücret büyüme göstergesi de %3.8 ile Aralık 2021’den bu yana en yavaş hızına gerilemiş durumda. Bu tablo, işgücü piyasasının enflasyonu yeniden hızlandıracak bir ücret baskısı üretmediğine işaret ediyor. Ücretlerdeki aşağı yönlü eğilim, önümüzdeki dönemde çekirdek enflasyonda yavaşlama beklentisini destekliyor. Enflasyon tarafında asıl odak 10 Haziran’da açıklanacak Mayıs CPI verisi olacak. Çekirdek CPI için aylık beklenti %0.22 seviyesinde ve bu, piyasa konsensüsü olan %0.28’in altında. Nisan ayında çekirdek CPI %0.38 artmıştı; bu nedenle Mayıs’ta beklenen yavaşlama oldukça önemli. Bu yavaşlamanın temel nedeni olarak konut enflasyonunda normalleşme ve konut dışı hizmet fiyatlarındaki geçici oynaklığın azalması gösteriliyor. Çekirdek hizmetlerdeki yavaşlama, Fed’in yeniden faiz artıracağına yönelik piyasa fiyatlamasını zayıflatabilir.

Yaz Geldi <a target="_blank" href="https://www.youtube.com/watch?v=rJkDQwl1pec&list=RDrJkDQwl1pec&start_radio=1" color="blue">youtube.com/watch?v=rJkDQw…</a>