Thread Truncated (Cap Enforced)

Only the first 20 tweets are unrolled into slides to ensure reliable PDF exporting and high server performance.

Canvas & Ratio

Choose your destination platform format

Layout Template

Choose a content structure for your slides

Preset Themes

Typography & Sizing

Brand Kit Customization

AGENCYConfigure brand assets for headers & footers

Outro Slide CTA

Customize your closing call-to-action slide

Background Pattern

Build Your Carousel

Drag and drop any post card below onto a slide, or use the quick buttons to insert content/images instantly!

Veo mucha crítica a los planes de pensiones, pero todo se sustenta en malos productos y falta de estrategia. Hoy te cuento como lo enfoco yo para capitalizar todo ese ahorro fiscal e invertir dinero que se quedaría Hacienda. Dentro hilo👇

El año pasado tuve un salto importante en mis ingresos y con ello, paso a un tramo impositivo que dan ganas de llorar. De unos 60K he sobrepasado mucho los 100K Por lo tanto, he estado estudiando maneras de mitigarlo y ganar dinero sin tener que irme a Andorra.

En España, Hacienda te permite reducir de la base imponible las aportaciones que haces a tu plan de pensiones. O sea, que el dinero que inviertes en tu plan de pensiones no cuenta como ingresos a la hora de calcular cuánto IRPF tienes que pagar.

La cantidad máxima que puedes aportar son 1.500 euros anuales. Todo lo que dejas de pagar hoy en impuestos lo pagarás, con intereses, cuando cobres la pensión en el futuro. Porque claro, a Hacienda no se le escapa nada

Cuando empieces a sacar el dinero, te van a crujir a impuestos, ya que las prestaciones del plan se consideran rendimientos del trabajo. Vamos, como si te subieran el sueldo… pero en ese momento no te va a hacer tanta gracia.

Si retiras el dinero de golpe, la bofetada fiscal puede ser épica, ya que todo se suma a tus ingresos del año. Si lo retiras en forma de renta, pagas en función de lo que saques cada año, y la idea es que, como estarás jubilado, tengas un tipo impositivo menor.

Pero he encontrado un hack fiscal para esto con una estrategia doble de inversión. Combinar aportaciones a un plan de pensiones y el ahorro fiscal de 1.500 euros al año invertirlo en un fondo indexado.

Iba a pagarlos de todas formas, pero prefiero robárselos a Hacienda y que el interés compuesto haga su magia. ¿Podrías invertir en otra cosa directamente? Sí. Pero estamos utilizando dinero que ibas a pagar de todos modos y que va a componer durante décadas.

Datos del Escenario a 30 Años 1. Aportación al plan de pensiones: 1.500 euros anuales (para maximizar la desgravación fiscal de 675 euros con un tipo marginal del 45%). 2. Ahorro fiscal anual: 675 euros

Inversión del ahorro fiscal: Fondo indexado al MSCI World con una rentabilidad media anual del 8%. Rentabilidad del plan de pensiones: Asumimos una media conservadora del 4% anual. Horizonte temporal: 30 años. Tipo impositivo al rescatar el plan de pensiones: Suponemos 30%

1. Aportación al Plan de Pensiones y Valor Final en 30 Años Aportas 1.500 euros anuales al plan de pensiones durante 30 años, con una rentabilidad del 4% anual.

2. Rescate del Plan de Pensiones Valor del plan de pensiones: 84.120 euros Impuestos al rescatar (30%): 84.120 × 0,30 = 25.236 euros Valor neto del plan de pensiones: 84.120 - 25.236 = 58.884 euros

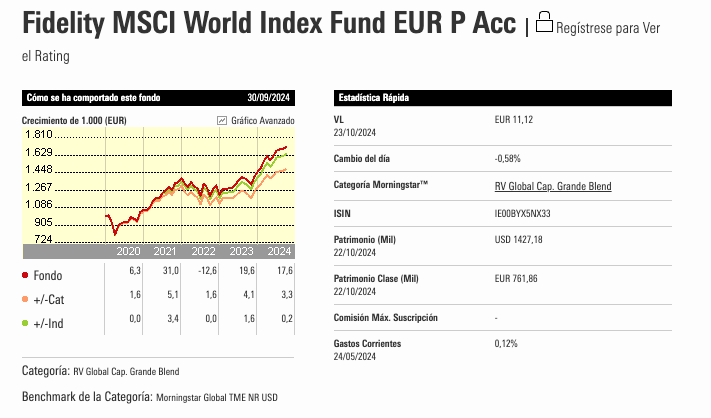

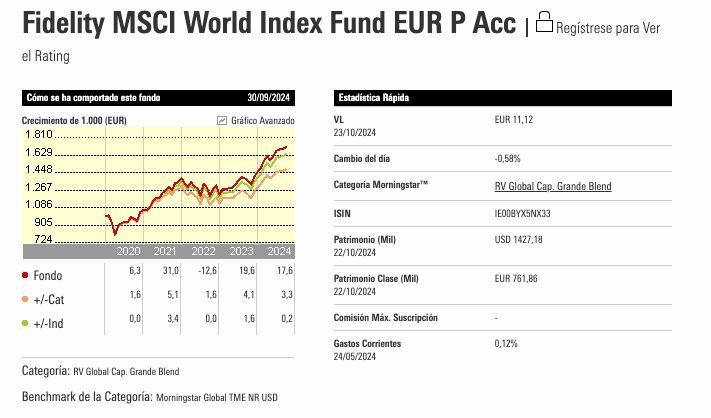

3. Inversión del Ahorro Fiscal en un Fondo Indexado Ahora, inviertes los 675 euros de ahorro fiscal anual en un fondo indexado al 8% durante 30 años. Para este escenario podemos escoger por ejemplo el Fidelity MSCI World Index Fund eur P ACC

Valor del fondo indexado: 76.464 euros Beneficios: 56.214 euros Impuestos sobre las ganancias (23%) 12.929 euros Valor neto: 63.535 euros

4. Resultados Finales de la Estrategia Doble 1. Valor neto del plan de pensiones: 58.884 euros 2. Valor neto del fondo indexado: 63.535 euros

¿Cuánto me estoy ahorrando efectivamente de hostia fiscal? La idea es ver cuánto mitigan los 63.535 euros del fondo indexado la “hostia fiscal” que pagas al rescatar el plan de pensiones, que fue de 25.236 euros

Diferencia o amortiguación de la hostia fiscal: Impuestos pagados por el plan de pensiones: 25.236 euros Ganancias netas obtenidas del fondo indexado: 63.535 euros

Con esta estrategia doble, los 63.535 euros obtenidos netamente del fondo indexado no solo cubren los 25.236 euros de impuestos del plan de pensiones, sino que te dejan un beneficio adicional de 38.299 euros.

Así que, amortiguas el mordisco y, además, obtienes un beneficio considerable adicional. La clave aquí es que el ahorro fiscal inicial se reinvierte a un interés compuesto mucho más atractivo para cubrir los impuestos del rescate del plan de pensiones.

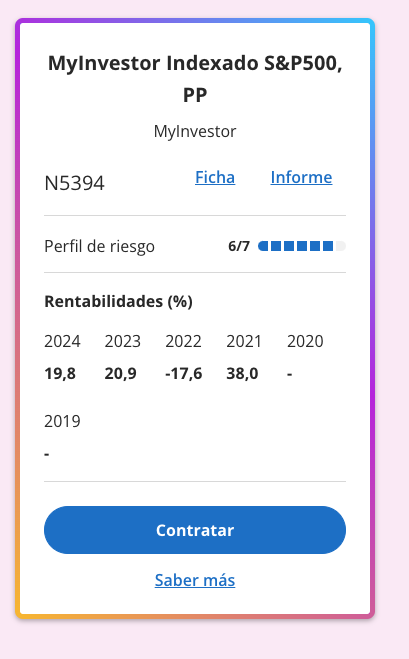

¿Con qué productos podríamos hacer esto? Si te van los indexados yo personalmente lo haría con el Plan de pensiones @MyInvestorES Indexado S&P 500 y con el fondo comentado indexado al MSCI World de Fidelity.