Canvas & Ratio

Choose your destination platform format

Layout Template

Choose a content structure for your slides

Preset Themes

Typography & Sizing

Brand Kit Customization

AGENCYConfigure brand assets for headers & footers

Outro Slide CTA

Customize your closing call-to-action slide

Background Pattern

Build Your Carousel

Drag and drop any post card below onto a slide, or use the quick buttons to insert content/images instantly!

Para entender sistema monetario es necesario saber que existen diferentes formas de dinero y que son creados por 3 entidades: 1. Gobierno 2. Bancos comerciales 3. Bancos Centrales Un 🧵sobre cómo funciona la creación de créditos de bancos comeriales.

Sistema intenta evitar que poder de creación de dinero sea controlado por gobierno. Creación de dinero está dominada por oligopolio privado que compite por negocios (bcos comerciales). El sistema enfocado en emisión de dinero privado es inestable y necesita fuerza estabilizadora

Resultado: sistema híbrido público/privado Dinero privado se distribuye vía proceso bancario. Préstamos crean depósitos y bancos pueden crear préstamos independiente de reservas. Depósito = promesa de que banco puede redimir su depósito (valor par) por dinero público (efectivo)

Bancos prestan primero y buscan reservas después. Este mecanismo de distribución de dinero = privatización oferta monetaria a bancos privados Forma de dinero privado que todos usamos es controlado por bancos y protegido por dinero público (efectivo/reservas) durante corridas.

Dinero interno se crea dentro del sector privado. El dinero interno incluye depósitos bancarios que existen como resultado del proceso de creación de préstamos. Es forma dominante de dinero en economía moderna y conforme economía se vuelve más electrónica adquiere un rol mayor.

Proceso creación créditos: Bancos son emisores de dinero (pero no emisores de activos financieros netos como si lo es el gobierno). Préstamos bancarios siempre implican creación de un ACTIVO y PASIVO al sector privado. Usted recibe dinero (activo) a cambio de préstamo (pasivo)

Para crear préstamos, bancos NO están restringidos por sus reservas. Bancos dependen de 3 variables para otograr crédito: 1. Limitaciones de capital (regulación) 2. Riesgo de crédito del deudor 3. Rentabilidad En este hilo explico qué son las reservas <a target="_blank" href="https://x.com/dbaeza13/status/1798689862771421631" color="blue">x.com/dbaeza13/statu…</a>

Bancos no necesariamente usan depósitos/reservas para dar préstamos dólar por dólar. Banca es negocio de spread (tasas activos > pasivos) y siempre buscarán fondeo barato para administrar su sistema de pagos. Esto aparenta que bancos financian préstamos vía depósitos, NO ES ASÍ.

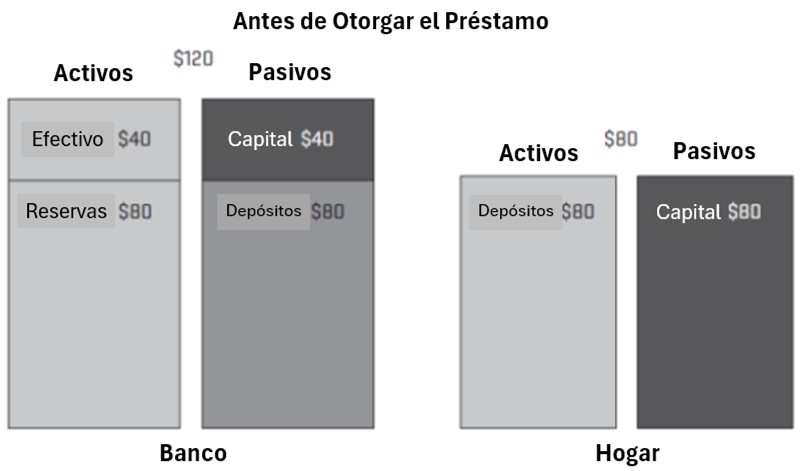

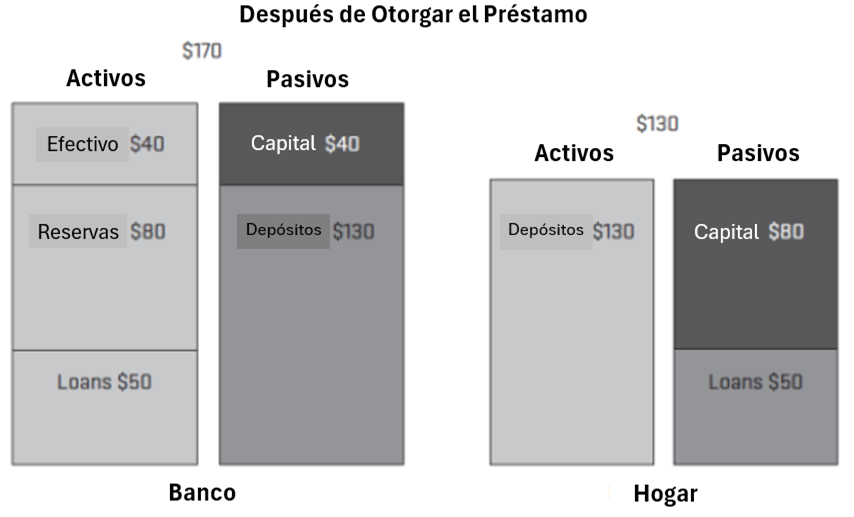

Veamos este ejemplo del cambio en balance entre banco y hogar ANTES y DESPUÉS de otorgar un préstamo. - Banco inicia con $120 en activos y pasivos (efectivo, reservas, capital y depósitos) - Hogar inicia con $80 en depósitos (activo para hogar y pasivo para banco)

Para crear el préstamo, banco simplemente acredita la cuenta del hogar, nada más. Cuando se otorga el préstamo: 1. depósitos de hogar aumenta a $130 2. préstamo al hogar aumenta en $50 3. activos del banco aumenta en $50 (préstamo) 4. pasivos del banco aumenta en $50 (depósito)

Cuando bancos tienen gastos operativos o pagan dividendos, también crean dinero? NO Si banco le paga a un cliente suyo, banco deposita dinero en su cuenta de depósito. Esto aplica tanto en el caso de gastos operativos como en caso de pago de dividendos.

Dado que banco está creando ese depósito (pasivo) sin crear un activo correspondiente, depósito debe financiarse 100% vía capital de banco. A diferencia de préstamos, es el capital del banco quien financia los gastos o dividendos. En estos casos, Banco está limitado por capital.

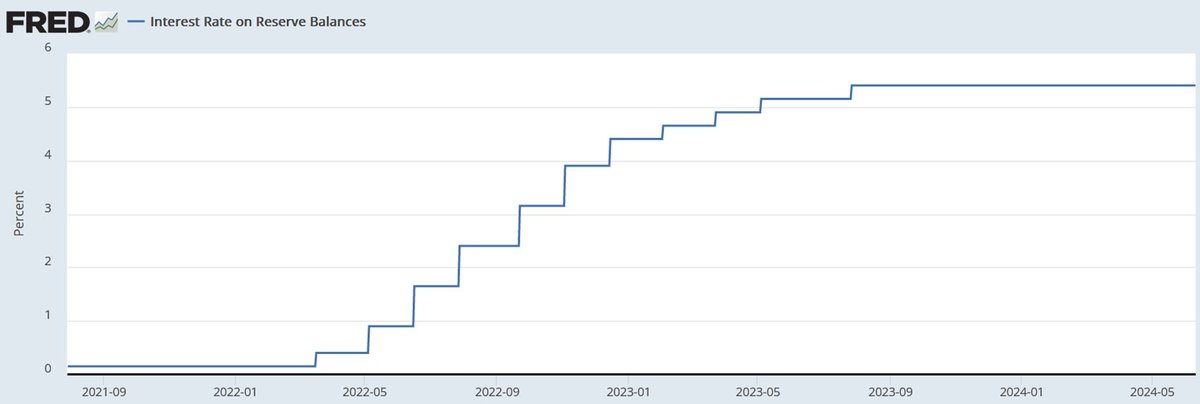

Reservas no son inflacionarias porque no son usadas en economía real FED paga intereses en reservas (IoR, hoy 5.40%). IoR crea ganancias para banco y puede ⬆️capital. IoR puede ser inflacionario si capital adicional hace que banco preste más. Si no presta más no es inflacionario

Por último, si FED ⬆️tasas y bancos se deciden pagar ⬆ tasas en depósitos, puede ser inflacionario porque depositantes tienen más dinero. Pero los rendimientos de los depósitos NO se ajustan y bancos se ganan diferencial. Tasa Fed (verde) Tasa depósitos bancos (azul/amarillo)