Canvas & Ratio

Choose your destination platform format

Layout Template

Choose a content structure for your slides

Preset Themes

Typography & Sizing

Brand Kit Customization

AGENCYConfigure brand assets for headers & footers

Outro Slide CTA

Customize your closing call-to-action slide

Background Pattern

Build Your Carousel

Drag and drop any post card below onto a slide, or use the quick buttons to insert content/images instantly!

Un hilo sobre la banca en la sombra y la liquidez. Los bancos en la sombra (BS) se han convertido en uno de los proveedores de liquidez más importantes del sistema financiero. Pero no podemos hablar de BS sin antes hablar de liquidez.

2 clasificaciones de liquidez: a) acceso a efectivo de un comprador o capacidad del balance para cumplir con pasivos que maduran (liquidez de financiamiento) b) acceso a efectivo de un vendedor o capacidad para negociar activos con bajo impacto en precio (liquidez de mercado)

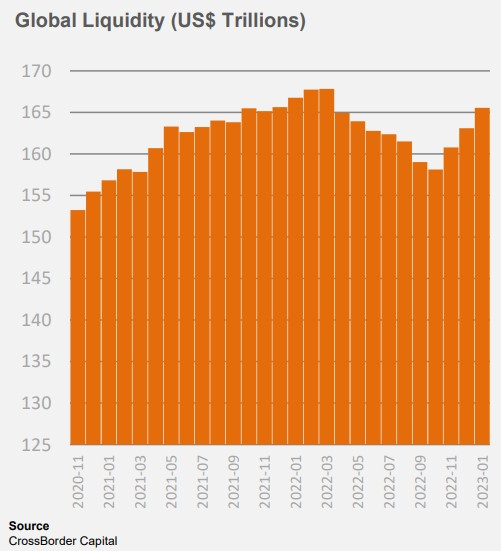

La liquidez se puede dividir en sus componentes público y privado. a) Liquidez pública = pasivos corto plazo de los bancos centrales y gobiernos (efectivo, reservas, repos inversos, letras) b) Liquidez privada = pasivos corto plazo (crédito bancario/BS, repos, papel comercial)

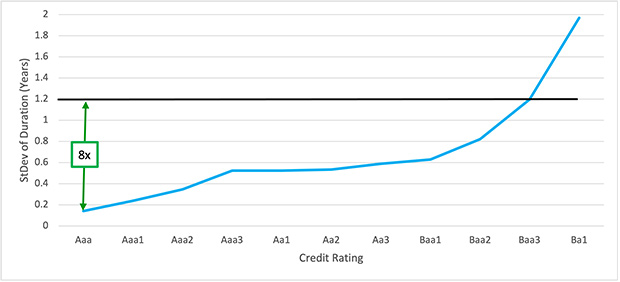

Activos líquido = bajo riesgo crediticio y de duración. Ejemplo: - billetes tienen 0 riesgo de duración y 0 riesgo de crédito - Bono EEUU a 10 años tiene un riesgo de crédito cercano a 0, pero riesgo de duración no es 0. Cuanto ⬇ la calificación crediticia ->⬆️riesgo duración

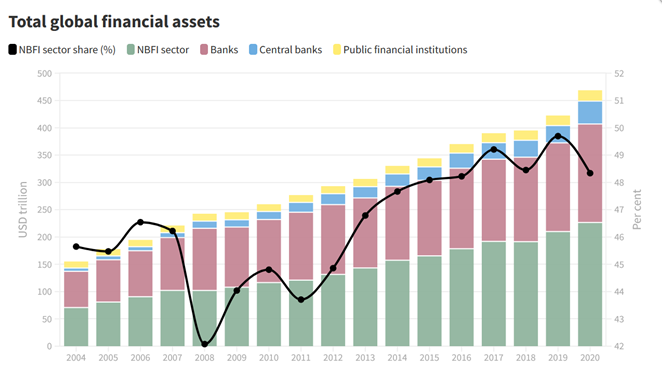

BS globales son >2.5x PIB global y activos de BS expuestos a "corrida bancaria" han subido 3x desde 2008 porque BS asumen ⬆️riesgo de vencimiento y apalancamiento. BS transforman activos/pasivos bancarios tradicionales y los refinancian en cadenas de intermediación más complejas

BS ofrecen activos alternativos a inversores institucionales que no desean mantener sus activos líquidos como depósitos bancarios. Todo este modelo de financiación se basa en REPOS a corto plazo (sensible a precios de colateral y liquidez procíclica) <a target="_blank" href="https://twitter.com/dbaeza13/status/1622941447333847041?s=20" color="blue">x.com/dbaeza13/statu…</a>

BS crean crédito a través de la rehipotecación de colateral, parecido a cómo bancos crean dinero (multiplicador de depósitos/préstamos): a) colateral = reservas bancarias para bancos b) haircut = coeficiente de reserva del banco c) rehipotecación = multiplicador de dinero

La necesidad continua de refinanciar la deuda existente de BS significa que se producen crisis cuando la financiación se ralentiza/detiene; generalmente con políticas de austeridad del gobierno y QT. No vivimos en un mundo financiero frágil, vivimos en un mundo de fondeo frágil.