Thread Truncated (Cap Enforced)

Only the first 20 tweets are unrolled into slides to ensure reliable PDF exporting and high server performance.

Canvas & Ratio

Choose your destination platform format

Layout Template

Choose a content structure for your slides

Preset Themes

Typography & Sizing

Brand Kit Customization

AGENCYConfigure brand assets for headers & footers

Outro Slide CTA

Customize your closing call-to-action slide

Background Pattern

Build Your Carousel

Drag and drop any post card below onto a slide, or use the quick buttons to insert content/images instantly!

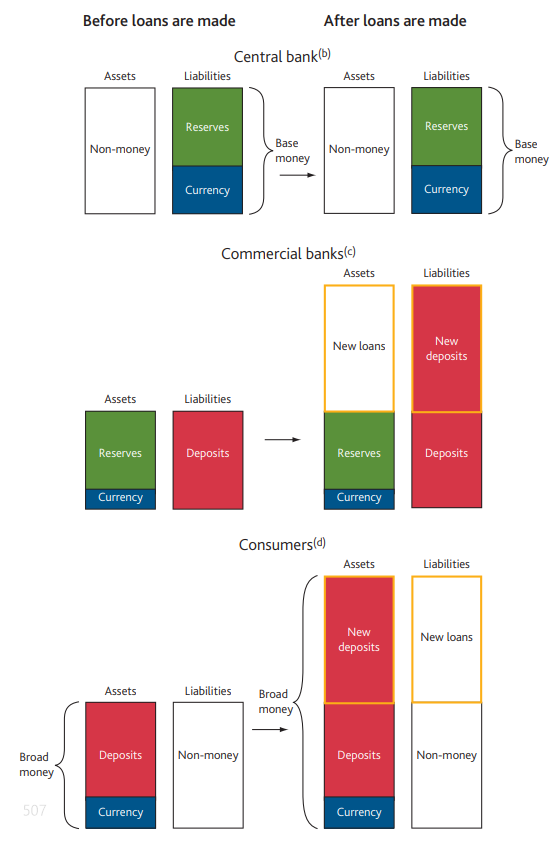

/AKIŞ/ PARA kavramıyla ilgili, ara sıra hatırlatmazsak unutulan ve hatalı varsayımları körükleyen malum konuyu yazalım. Bizim için para = MEVDUAT'tır. (biz: bireyler & şirketler) Piyasadaki eski mevduatın yer değişimini kenara koyarsak, sıfırdan PARA yaratan tek şey KREDİ'dir.

Eski ders kitapları "Merkez Bankaları para yaratır"dan, "para çarpanları"ndan, "zorunlu karşılıkların para yaratımını nasıl kösteklediğinden" bahseder. Hâlâ yeterince eskimemiş olmaları talihsizliktir :) Çünkü bu kavramların hepsinin ÇÖP olduğunu MBler bile makalelerinde yazar...

Karmaşanın nedeni şudur: yukarıda bahsettiğimiz klasik para haricinde bir de para sistemi oyuncularına özel para vardır: REZERV PARA*. Bunu farklı bir jeton tipi gibi düşünün. Bu jeton sadece MB'ler ile ticari bankalar arasında kullanılır. Başka işe yaramaz. *döviz rezervi değil

MB'ler, ticari bankaların kendi aralarındaki MEVDUAT takaslarını yapabilmeleri için REZERV PARA (MB PARASI) jetonunu ödünç verir. Her iki paranın üzerinde de 1 TL yazar, ikisi birbiriyle takaslanabilir. Fakat kenarları farklıdır; aynı delikten geçemezler.

Yani, MEVDUAT parası MB'lere gidemez...MB PARASI da müşterilere (birey ve şirketlere) gidemez. Bu ne demek? Bankalar MB'den borç alıp, o parayla KREDİ veremezler. Zaten kredi vermek için ilk anda hiçbir kaynağa ihtiyaçları yoktur; KREDİ tek bir düğmeye basarak boşluktan verilir!

Bu zor kabul edilen durumu şöyle bir düzenekle kanıtlayalım: i. Bir ülkede zorunlu karşılıklar kolaylık açısından sıfır olsun (sonra artıracağız). ii. Ülkede sadece 2 ticari banka olsun: Banka A ve Bank B. Pazar payları da 99-1 olsun (çok fazla olunca o da kafa karıştırıyor)

Dev banka A, müşterisine 1 milyon TL kredi verdi ve hesabına yatırdı. Tam o düğmeye basıldığı saniyeyi düşünelim. Bilançosu bu miktarda büyüdü. Artık kredileri ve mevduatları 1 milyon TL daha yüksek. Bunun için MB'ye ihtiyacı var mı? Yok! Zamanı tekrar başlatalım...

Zorunlu karşılık yok = MB ile hiçbir iletişim yok. Müşteri, vadesizi tuttuğu sürece bu durağanlık devam eder. Müşteri paranın yarısını harcamaya karar verdi. Gitti 500 bine araba aldı ve parayı satıcı firmaya ödedi. O firmanın hesabı da, pazarın %99'unu elinde tutan Bank A'da...

Yani bu bir havale işlemi. Taze yaratılan para tümüyle yine Bank A'da, ama artık 2 ayrı hesapta. MB'ye ihtiyaç var mı? YOK. Devam: Satıcı firma maaş ve ticari borçlarını ödedi. Müşteri, kalan parasıyla arsa aldı. Yollanan tüm hesaplar yine Bank A'da ise... sanırım anlaşıldı.

Değiştirelim: yollanan paralardan 10 bin TL'si, minik Bank B'mize gitsin. Yani işlemin adı artık EFT olsun. Bu ödeme sistemi MB üzerinden çalışır ve kullanan bankanın MB PARASI'na ihtiyacı vardır. Bank A, sahibi olduğu REZERV PARA'dan 10 bini B'ye yolladı.

Neler değişti? Bank A'nın hem MEVDUATları hem REZERV PARASI 10 bin düştü. Bank B'nin hem MEVDUATları hem REZERV PARASI 10 bin arttı. [MEVDUAT bankaların pasifidir. REZERV PARA ise aktifidir. Bilançoların sağ-solu dengede devam eder] İşlem bitti. MB'ye başka ihtiyaç kalmadı.

Ek durum: Bank A'nın müşterilerinden biri, ATM'den 5 bin çekmek istedi. ATM boş. Bankalar, basılı banknotları sadece MB'den satın alabilir. Bunun için REZERV PARA verirler. Bank A MB'deki REZERV PARAsının 5 biniyle banknot satın aldı ve ATM'ye koydu. Müşteri bu parayı çekti...

Ek durum 2: MB parasal sıkılaşmaya gitti ve zorunlu karşılıkları %10 yaptığını açıkladı. Yani bankalardaki toplam 1 milyon TL KREDİ için, 100 bin TL REZERV PARAnın MB'de serbest olarak tutulması gerekir. Eğer ellerinde yoksa MB'den borç alarak, zorunlu karşılık tutarlar.

Zorunlu karşılıklar MEVDUAT ile ödenemez. Unutmayın, jetonlar birbirinden farklı = MB ticari mevduat kabul etmiyor. Etseydi, takaslanabilirdi. Bu olmadığı için bankalar ya diğer bankalardan REZERV PARA ödünç almalı... Bulamazlarsa da MB'den borç almalı.

Ek durum 3: Ülke büyüdü 500 banka açıldı. Artık her banka çok ufak paya sahip; verdikleri her KREDİ aynı anda başka bankaya yollanıyor. Zorunlu karşılıklar da çok yükseltildi. Bu durumda bankaların yüksek REZERV PARA ihtiyacı oluşur. Bu da MB'den yaptıkları borçlanma ile olur.

Bu rezerv para borçlanması, "politika faizi" üzerinden yürütülür ve bankaların bilançosunda ancak belli oranda yer tutabilir. Bankalar genelde bilançolarının en az yarısı oranında mevduat tutarlar. Piyasadan tahvil, bono, repo gibi toptan araçlarla da borçlanırlar.

Serbest bir piyasada politika faizi bu araçlara göstergedir; yön verir. Bu sinyalizasyon etkisi nedeniyle önemlidir. Fakat yukarıda gösterdiğimiz gibi; MB PARASI, KREDİ OLARAK VERİLEMEZ. Bilançoda kredileri diğer kalemler fonlar. Onların faizleriyle kredi faizi farkı = gelir

REZERV PARA ihtiyaç / borçlanması ne kadar yükselirse yükselsin; KREDİlerin yarattığı MEVDUATların toplam miktarı azalmaz (sadece banknota dönüşebilir). Yani Bank A mevduat kaybederse, B-C-D'deki mevduatlar artar. Akış çok hızlanırsa; bu bankaların elinde çok REZERV PARA birikir.

Bu sefer A mevduat faizlerini yükseltir; B-C-D düşürür. Akış durur & mevduat piyasası tekrar dengelenir. Bunu farklı bölmeleri olan dalgalı bir havuz gibi düşünün. Toplam su seviyesi değişmiyor ama bölmeler arası gidip geliyor. Sistemin toplamında tek değişen şey fiyatlamadır.

Teknik kısımları yonttuğumuzda, oldukça kaba şekilde durum bu. Bank of England'ın bu konudaki meşhur makalesi durumu teknik para terimleriyle, daha üst düzeyde anlatır: <a target="_blank" href="https://www.bankofengland.co.uk/-/media/boe/files/quarterly-bulletin/2014/money-creation-in-the-modern-economy.pdf?la=en&hash=9A8788FD44A62D8BB927123544205CE476E01654" color="blue">bankofengland.co.uk/-/media/boe/fi…</a>