Thread Truncated (Cap Enforced)

Only the first 20 tweets are unrolled into slides to ensure reliable PDF exporting and high server performance.

Canvas & Ratio

Choose your destination platform format

Layout Template

Choose a content structure for your slides

Preset Themes

Typography & Sizing

Brand Kit Customization

AGENCYConfigure brand assets for headers & footers

Outro Slide CTA

Customize your closing call-to-action slide

Background Pattern

Build Your Carousel

Drag and drop any post card below onto a slide, or use the quick buttons to insert content/images instantly!

1. Prometí hace tiempo un hilo sobre compras apalancadas (Leverage Buyouts (LBO)). Pero me es imposible condensarlo todo en un solo hilo, por lo que empezaré por uno de los problemas clásicos a los que se enfrentan los LBO: la prohibición de asistencia financiera (AF)👇 (hilo)

2. En un LBO un comprador adquiere las acciones o activos de una empresa con financiación de terceros (bancos y/o fondos de deuda), haciendo recaer el repago de esa financiación en la empresa adquirida. Son operaciones promovidas o esponsorizadas por fondos de private equity (PE)

3. O sea, que el fondo de PE que compra la empresa solo pone una parte del precio (cuanto más pequeña, mayor será el potencial retorno) y, el resto, lo ponen los bancos, a los que confía en repagar mediante los ingresos que genera la propia empresa adquirida

4. Pero veamos gráficamente cómo se estructura un LBO. Tenemos un PE que constituyé un vehículo (SPV), que será el comprador de las acciones de la empresa objetivo (Target). SPV financia la compra mediante fondos propios (capital que aporta el PE) y deuda (que aportan los bancos)

5. Pero los bancos, para prestar dinero, quieren 2 cosas: (i) garantías y (ii) que, en la medida de lo posible, quien repague la deuda (o sea, su deudor) sea Target, que es la empresa que realiza el negocio (y genera los ingresos), en lugar de SPV, que es una mera holding

6. Por eso piden que Target garantice la financiación (mediante prendas/hipotecas sobre sus activos) y que, eventualmente, SPV y Target se fusionen, para que la empresa que tiene que repagar el préstamo sea la misma empresa que genera los flujos de caja

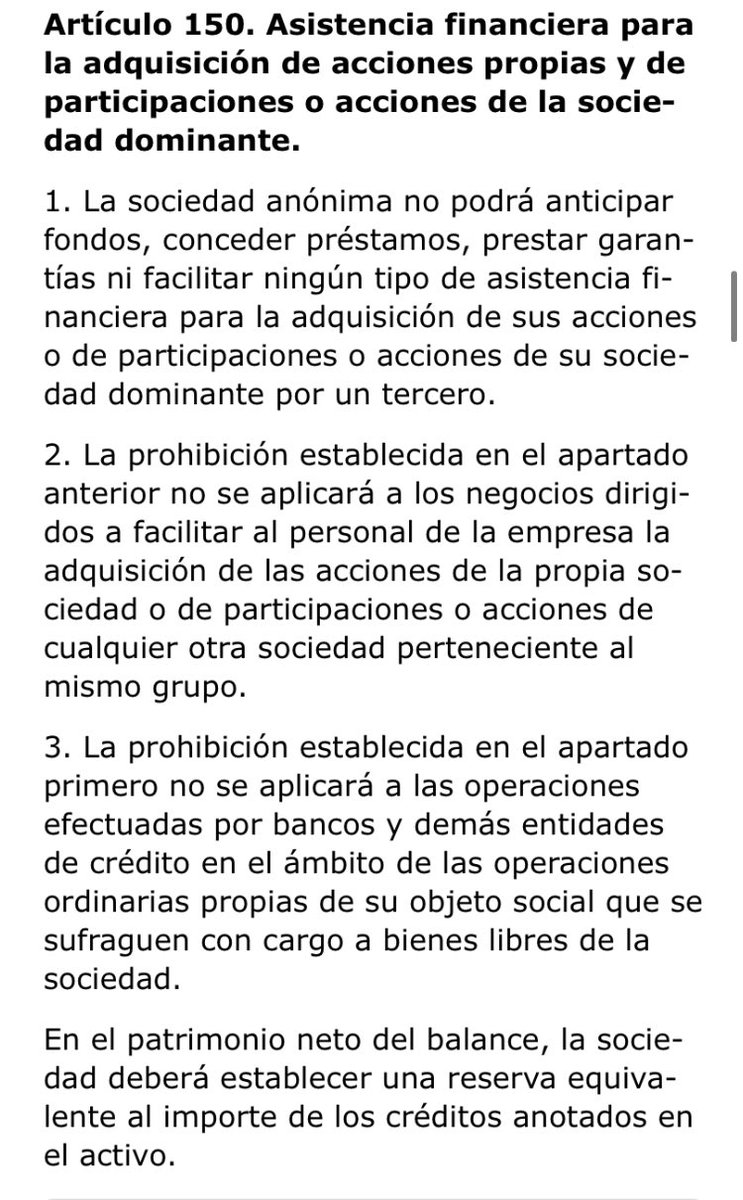

7. Pero aquí es donde entra el problema de la prohibición de AF, que, en términos muy similares, recojen los arts 143 (para S.L) y 150 (para S.A.) LSC, inspirados ambos en el art. 23 de la Segunda Directiva europea de sociedades (también conocida como la Directiva sobre Capital)

8. En pocas palabras, la Ley prohibe a una sociedad prestar dinero, dar garantías y, en general, prestar cualquier tipo de AF para que un tercero compre sus acciones o participaciones. ¿Y cuál es la finalidad de esta prohibición?

9. Pues proteger a los accionistas minoritarios y a los acreedores de Target, que se ven perjudicados si el patrimonio de Target se utiliza para un fin ajeno a su actividad (permitir a un tercero hacerse con acciones de Target y, llegado el caso, controlar la sociedad).

10. Si Target hipoteca/pignora sus bienes en favor de los bancos que financian el LBO, los acreedores de Target (que contrataron con Target confiando en su solvencia patrimonial) ven como los bancos tienen ahora prioridad para recuperar su dinero, ejecutando los activos de Target

11. Si bien la prohibición de AF se relajó en muchos países de nuestro entorno a raíz de la reforma de la 2ª Directiva de Sociedades en 2006, España ha optado por mantener la rígida prohibición del original art. 23

12. La nueva norma (ahora en el art. 25 de la Directiva 2012/30, que sustituye a la 2ª Directiva) establece la posibilidad de que los Estados opten por una serie de mecanismos alternativos, a fin de proteger el interés de acreedores y socios minoritarios

13. En lo que a acreedores respecta (en un LBO no suele haber minoritarios, pues SPV compra el 100% del capital) la reforma prevé mecanismos de protección de acreedores si la AF impacta en la solvencia patrimonial (esto es, capital social + reservas no distribuibles) de Target

14. Alguno podría decir que la solvencia de una sociedad la determina su activo neto (activo - deuda) y, por tanto, todo lo que es fondos propios (lo que incluye las reservas voluntarias y el beneficio del ejercicio pendiente de distribución) es señal de solvencia

15. En parte es cierto, pero desde el momento en que los socios pueden distribuirse libremente las reservas voluntarias que existan en el balance de la sociedad, debemos admitir que la función de esas reservas disponibles como garantía de solvencia frente a acreedores es limitada

16. Por eso, la garantía principal que tienen los acreedores es el capital social (la Ley prevé mecanismos para protejer a acreedores si la sociedad devuelve capital a sus socios), la reserva legal (que solo se puede usar para compensar pérdidas) y demás reservas indisponibles

17. Tradicionalmente, sorteábamos la prohibición de AF fusionando SPV y Target, lo que permitía matar 2 pájaros de un tiro: (i) proteger a los acreedores de Target;y (ii) hacer recaer la deuda en la empresa que genera el cash-flow (que, tras la fusión, ya podrá dar las garantías)

18. En una fusión, la Ley protege a los acreedores de las sociedades fusionadas, dándoles un derecho a oponerse a la fusión durante 1 mes. Si un acreedor se opusiera, la sociedad tendría que darle garantías suficiente (aval bancario) (o, más habitualmente, repagar su crédito)

19. O sea, que la forma de “burlar” la rígida prohibición de AF (que, en una interpretación literal, impediría hacer LBOs en España) fue analizar los intereses protegidos por la Ley (socios minoritarios y acreedores) y buscar un mecanismo que protegiera dichos intereses (fusión)

20. Y en esas estábamos cuando en 2009 se aprobó la Ley de Modificaciones Estructurales (LME), que introdujo el polémico art. 35 que regular las fusiones apalancadas (o sea, la fusión entre SPV y Target) y las somete a una serie de requisitos adicionales