Nöbetçi Finans #27 06 Temmuz- 10 Temmuz 2026

İstihdam , JPY , Cloud Sistemleri , ABD 250 Yıl , Elektrik , ABD Tahvil , Fıkra

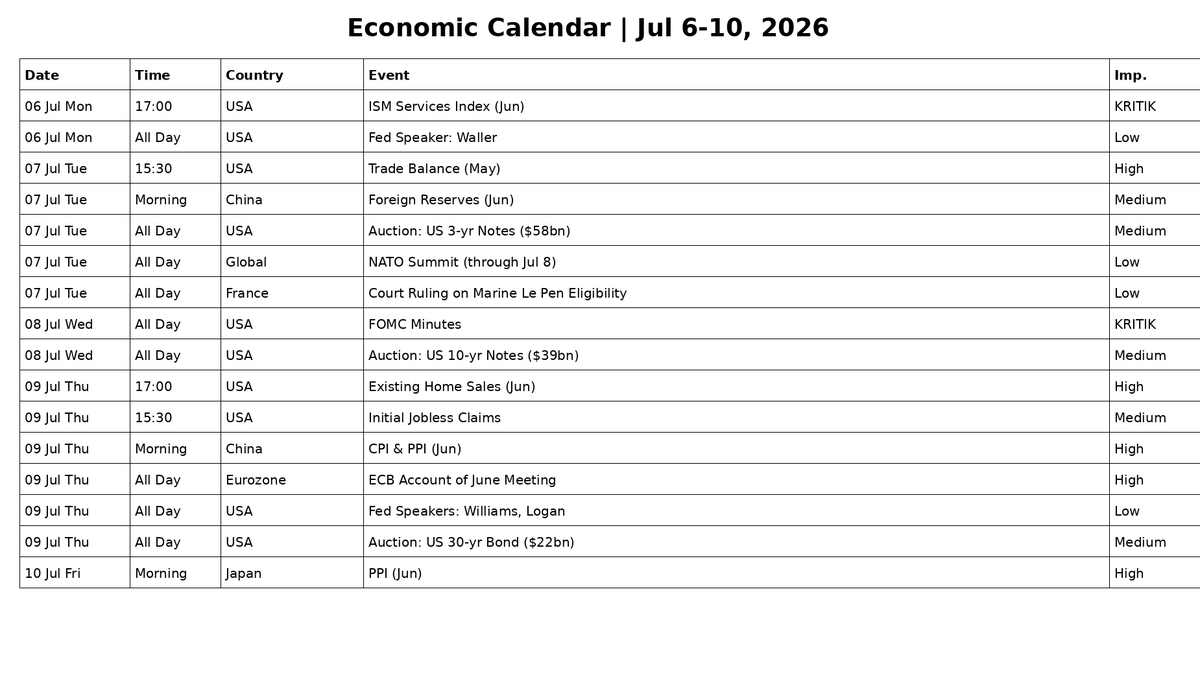

06 Temmuz Pazartesi

Hafta ABD ve Avrupa’dan gelecek ekonomik aktivite verileriyle başlayacak.

ABD’de Haziran ISM Hizmetler Endeksi açıklanacak. Beklenti endeksin 54,5’ten 55,0 seviyesine yükselmesi yönünde. İmalat göstergesindeki son zayıflığın ardından hizmet sektörünün görünümü, ABD büyüme momentumunu değerlendirmek açısından önemli olacak.

Almanya’da ise Mayıs fabrika siparişleri yayımlanacak. Veri, sanayi sektöründeki talep görünümüne ilişkin önemli sinyaller verecek.

07 Temmuz Salı

Avrupa ve Asya’da veri akışı yoğunlaşacak.

Almanya’da Mayıs sanayi üretimi, Birleşik Krallık’ta ise BoE Finansal İstikrar Raporu açıklanacak.

Japonya’da iş gücü nakit kazançları ve hanehalkı harcamaları verileri yayımlanacak. Ücret dinamikleri, Bank of Japan politika görünümü açısından yakından takip edilecek.

Jeopolitik tarafta NATO Summit başlayacak ve Çarşamba gününe kadar sürecek.

08 Temmuz Çarşamba

Haftanın ana odak noktalarından biri Federal Reserve Haziran FOMC toplantı tutanakları olacak. Yeni Fed Başkanı Kevin Warsh yönetimindeki ilk toplantıya ait tutanaklarda, enflasyon riskleri ve politika patikasına ilişkin görüşler yakından izlenecek.

Merkez bankaları tarafında Reserve Bank of New Zealand faiz kararını açıklayacak. Beklenti 25 baz puanlık faiz artışıyla politika faizinin %2,5'e yükseltilmesi yönünde.

Avrupa’da İsveç Haziran TÜFE, Japonya’da ise Economy Watchers Anketi açıklanacak. NATO Liderler Zirvesi de aynı gün sona erecek.

09 Temmuz Perşembe

Avrupa ve Çin verileri ön planda olacak.

European Central Bank Haziran toplantısına ait hesap özetlerini (accounts) yayımlayacak. Tutanaklarda enflasyon görünümü ve gelecekteki faiz patikasına ilişkin değerlendirmeler izlenecek.

Almanya’da Mayıs dış ticaret dengesi açıklanacak.

Çin'de Haziran TÜFE ve ÜFE verileri yayımlanacak. Bu veriler, Çin ekonomisindeki reflasyon sürecinin devam edip etmediğini değerlendirmek açısından önemli olacak.

10 Temmuz Cuma

Haftanın son gününde enflasyon ve iş gücü piyasası verileri öne çıkacak.

Avrupa’da Danimarka ve Norveç Haziran TÜFE verileri açıklanacak.

Japonya’da Haziran ÜFE (PPI) yayımlanacak ve üretici fiyat baskılarının seyri takip edilecek.

Kanada'da ise Haziran iş gücü piyasası verileri açıklanacak. İstihdam ve işsizlik göstergeleri, Bank of Canada politika beklentileri açısından önemli olacak.

Siyasi ve Jeopolitik Gündem

Haftanın önemli siyasi gelişmelerinden biri Fransa'da yaşanacak. Temyiz mahkemesi, Marine Le Pen'in cumhurbaşkanlığı seçimlerinde aday olup olamayacağına ilişkin kararını 7 Temmuz'da açıklayacak. Karar, Fransa'nın siyasi görünümü ve RN'nin seçim stratejisi açısından kritik olacak.

Jeopolitik tarafta ise Türkiye'de düzenlenecek NATO Liderler Zirvesi, savunma politikaları ve ittifakın stratejik öncelikleri açısından haftanın ana gündemlerinden biri olacak.

İstihdam

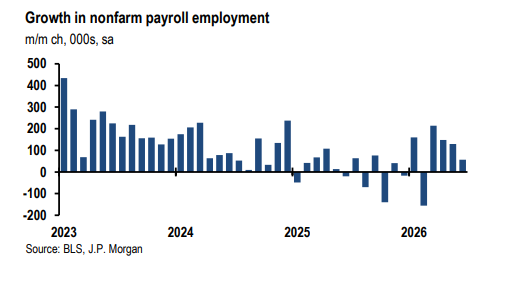

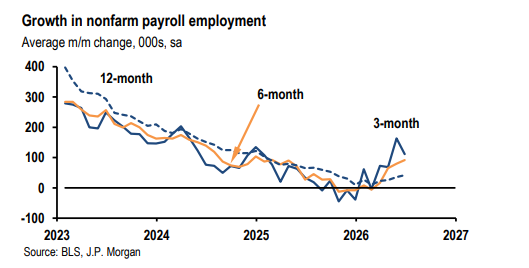

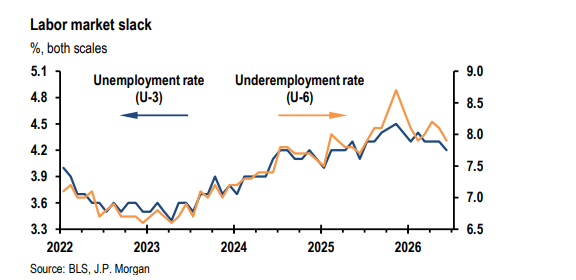

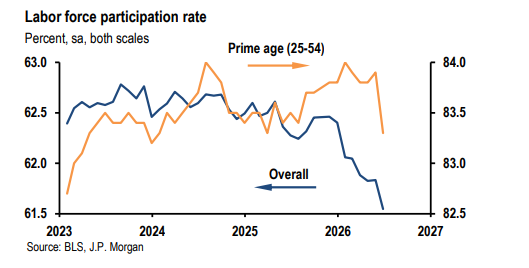

Haziran istihdam verisi, ABD işgücü piyasasında son üç aydaki güçlü görünümün ivme kaybettiğini ancak genel tablonun hâlâ sağlıklı kaldığını gösteriyor. Tarım dışı istihdam 57 bin artarak beklentilerin altında kalırken, önceki iki ay toplam 74 bin aşağı revize edildi. Buna rağmen işsizlik oranı %4.3’ten %4.2’ye gerileyerek geçen hazirandan bu yana en düşük seviyeye indi. Ancak bu düşüş güçlü istihdam artışından çok, işgücüne katılım oranının 0.3 puan düşerek %61.5’e gerilemesinden kaynaklandı. Bu nedenle manşet işsizlik oranındaki iyileşme tek başına güçlü bir işgücü piyasası sinyali olarak okunmamalı.

Sektörel detaylar istihdam artışının daha dengeli ve yavaş bir trende döndüğünü gösteriyor. Özel sektör istihdamı 49 bin, kamu istihdamı ise yalnızca 8 bin arttı. Mal üreten sektörlerde toplam artış 10 bin ile sınırlı kalırken, imalat istihdamı 3 bin arttı ancak son üç ayda yatay seyretti. Mayıs ayında güçlü görünen eğlence ve konaklama sektörü haziranda 61 bin istihdam kaybetti; bu da önceki aylardaki geçici güçlenmenin sürdürülebilir olmadığını gösteriyor. Buna karşılık eğitim ve sağlık hizmetleri 69 bin, profesyonel ve iş hizmetleri 36 bin, profesyonel ve teknik hizmetler ise 18 bin yeni istihdam yarattı. AI kaynaklı iş kaybı endişelerinin yoğunlaştığı alanlarda henüz sert bir bozulma görülmüyor.

Ücret verileri enflasyon açısından daha rahatlatıcı bir tablo sunuyor. Ortalama saatlik kazançlar aylık %0.35, yıllık %3.52 arttı. Ancak üç aylık yıllıklandırılmış ücret artışı %2.9 ile 2020’den bu yana en düşük seviyeye geriledi. Üretim ve yönetici olmayan çalışanlarda ücret artışı aylık %0.22, yıllık %3.4 oldu. Ortalama haftalık çalışma süresi 34.3 saat seviyesinde değişmedi ve son bir yıldır dar bir bantta seyrediyor. Bu görünüm, işgücü talebinde ani bir kırılma olmadığını ancak ücret baskılarının da yeniden hızlanmadığını gösteriyor.

Hanehalkı anketi tarafında detaylar daha zayıf. Hanehalkı istihdamı 507 bin, bordro tanımına uyarlanmış istihdam ise 553 bin geriledi. İşsiz sayısı 213 bin azalırken, işgücünden çıkanların etkisi belirgin oldu. Özellikle prime-age katılım oranının 0.6 puan düşerek %83.3’e gerilemesi dikkat çekiyor. Toplam istihdam/nüfus oranı %59.0’a inerek 2021’den bu yana en düşük seviyesine geriledi. Buna karşılık geniş işsizlik göstergesi olan U-6 oranı %7.9’a düştü; bu da atıl kapasite sinyallerinin karışık olduğunu gösteriyor.

Büyüme açısından veri sert bir yavaşlamaya işaret etmiyor. Özel sektör çalışma saatleri ikinci çeyrekte yıllıklandırılmış %1.3 hızla arttı ve ikinci çeyrek GSYH büyümesinin yaklaşık %2.3 civarında kalabileceğine işaret ediyor. İstihdam yayılım endeksi de haziranda %54.4 seviyesinde kalarak istihdam artışının tamamen dar bir alana sıkışmadığını gösteriyor. Ancak mart-mayıs dönemindeki güçlü bordro artışlarının aşağı revize edilmesi ve hazirandaki 57 binlik zayıf artış, önceki “yeniden hızlanma” anlatısını zayıflatıyor.

Fed açısından en önemli sonuç, işgücü piyasasının yeniden enflasyonist baskı yaratacak şekilde hızlanmadığıdır. Ücret artışlarının üç aylık bazda %2.9’a yavaşlaması, çalışma saatlerinin yatay kalması ve istihdam artışının daha ölçülü bir trende dönmesi, yılın başındaki çekirdek PCE sürprizlerine rağmen FOMC’nin bekle-gör yaklaşımını sürdürmesine alan açıyor. Bu veri faiz indirimi için güçlü bir gerekçe oluşturmuyor; ancak yeni faiz artışı baskısını da azaltıyor. Genel tablo, ABD işgücü piyasasında sert bozulmadan çok “aşırı güçlüden daha normal ve dengeli bir trende dönüş” şeklinde okunmalı.

Haziran istihdam verisi, ABD işgücü piyasasında son üç aydaki güçlü görünümün ivme kaybettiğini ancak genel tablonun hâlâ sağlıklı kaldığını gösteriyor. Tarım dışı istihdam 57 bin artarak beklentilerin altında kalırken, önceki iki ay toplam 74 bin aşağı revize edildi. Buna rağmen işsizlik oranı %4.3’ten %4.2’ye gerileyerek geçen hazirandan bu yana en düşük seviyeye indi. Ancak bu düşüş güçlü istihdam artışından çok, işgücüne katılım oranının 0.3 puan düşerek %61.5’e gerilemesinden kaynaklandı. Bu nedenle manşet işsizlik oranındaki iyileşme tek başına güçlü bir işgücü piyasası sinyali olarak okunmamalı.

Sektörel detaylar istihdam artışının daha dengeli ve yavaş bir trende döndüğünü gösteriyor. Özel sektör istihdamı 49 bin, kamu istihdamı ise yalnızca 8 bin arttı. Mal üreten sektörlerde toplam artış 10 bin ile sınırlı kalırken, imalat istihdamı 3 bin arttı ancak son üç ayda yatay seyretti. Mayıs ayında güçlü görünen eğlence ve konaklama sektörü haziranda 61 bin istihdam kaybetti; bu da önceki aylardaki geçici güçlenmenin sürdürülebilir olmadığını gösteriyor. Buna karşılık eğitim ve sağlık hizmetleri 69 bin, profesyonel ve iş hizmetleri 36 bin, profesyonel ve teknik hizmetler ise 18 bin yeni istihdam yarattı. AI kaynaklı iş kaybı endişelerinin yoğunlaştığı alanlarda henüz sert bir bozulma görülmüyor.

Ücret verileri enflasyon açısından daha rahatlatıcı bir tablo sunuyor. Ortalama saatlik kazançlar aylık %0.35, yıllık %3.52 arttı. Ancak üç aylık yıllıklandırılmış ücret artışı %2.9 ile 2020’den bu yana en düşük seviyeye geriledi. Üretim ve yönetici olmayan çalışanlarda ücret artışı aylık %0.22, yıllık %3.4 oldu. Ortalama haftalık çalışma süresi 34.3 saat seviyesinde değişmedi ve son bir yıldır dar bir bantta seyrediyor. Bu görünüm, işgücü talebinde ani bir kırılma olmadığını ancak ücret baskılarının da yeniden hızlanmadığını gösteriyor.

Hanehalkı anketi tarafında detaylar daha zayıf. Hanehalkı istihdamı 507 bin, bordro tanımına uyarlanmış istihdam ise 553 bin geriledi. İşsiz sayısı 213 bin azalırken, işgücünden çıkanların etkisi belirgin oldu. Özellikle prime-age katılım oranının 0.6 puan düşerek %83.3’e gerilemesi dikkat çekiyor. Toplam istihdam/nüfus oranı %59.0’a inerek 2021’den bu yana en düşük seviyesine geriledi. Buna karşılık geniş işsizlik göstergesi olan U-6 oranı %7.9’a düştü; bu da atıl kapasite sinyallerinin karışık olduğunu gösteriyor.

Büyüme açısından veri sert bir yavaşlamaya işaret etmiyor. Özel sektör çalışma saatleri ikinci çeyrekte yıllıklandırılmış %1.3 hızla arttı ve ikinci çeyrek GSYH büyümesinin yaklaşık %2.3 civarında kalabileceğine işaret ediyor. İstihdam yayılım endeksi de haziranda %54.4 seviyesinde kalarak istihdam artışının tamamen dar bir alana sıkışmadığını gösteriyor. Ancak mart-mayıs dönemindeki güçlü bordro artışlarının aşağı revize edilmesi ve hazirandaki 57 binlik zayıf artış, önceki “yeniden hızlanma” anlatısını zayıflatıyor.

Fed açısından en önemli sonuç, işgücü piyasasının yeniden enflasyonist baskı yaratacak şekilde hızlanmadığıdır. Ücret artışlarının üç aylık bazda %2.9’a yavaşlaması, çalışma saatlerinin yatay kalması ve istihdam artışının daha ölçülü bir trende dönmesi, yılın başındaki çekirdek PCE sürprizlerine rağmen FOMC’nin bekle-gör yaklaşımını sürdürmesine alan açıyor. Bu veri faiz indirimi için güçlü bir gerekçe oluşturmuyor; ancak yeni faiz artışı baskısını da azaltıyor. Genel tablo, ABD işgücü piyasasında sert bozulmadan çok “aşırı güçlüden daha normal ve dengeli bir trende dönüş” şeklinde okunmalı.

Japon Yeni

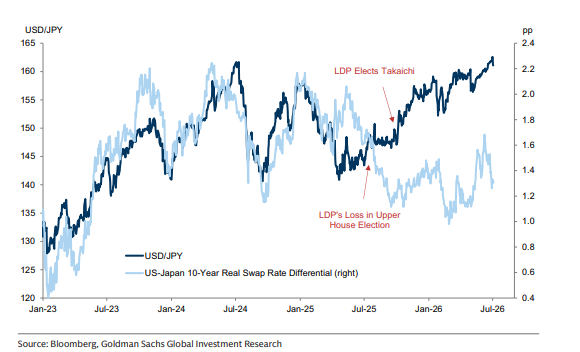

Japon yeni, ABD doları karşısında son 40 yılın en zayıf seviyelerine gerileyerek yeniden müdahale riskini gündeme taşıdı. Japonya Maliye Bakanlığı’nın kur seviyesine odaklanması ve gerekirse yeniden yen alım operasyonu yapmaya hazır görünmesi, kısa vadede USD/JPY yükselişini sınırlayabilir. Ancak temel makro zemin hâlâ yen aleyhine çalışıyor: ABD faizlerinin uzun süre yüksek kalması, ABD resesyon riskinin düşük görünmesi, Japonya’da mali genişleme endişelerinin sürmesi ve BoJ’un faiz artışlarını yalnızca kademeli yapması, yen üzerindeki değer kaybı baskısının devam edebileceğini gösteriyor.

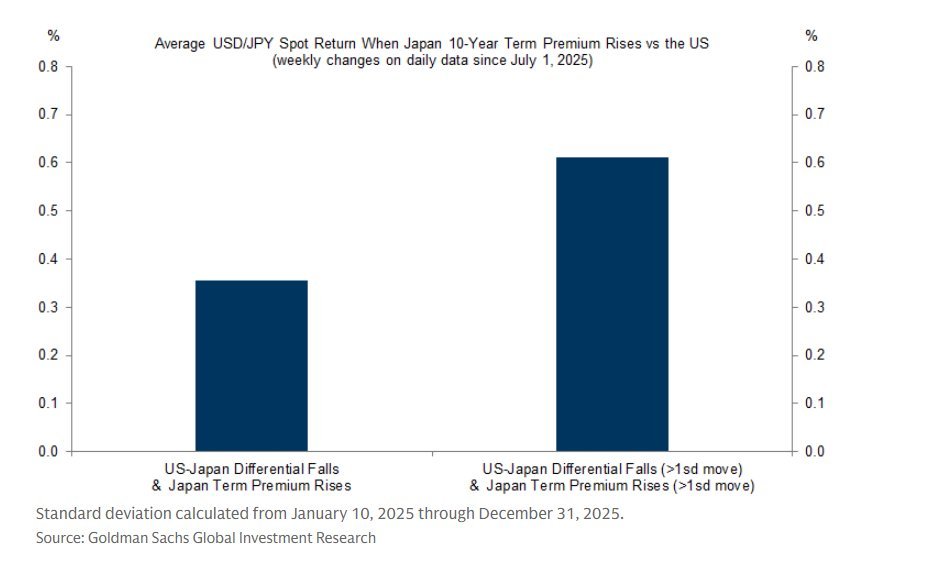

USD/JPY’deki yükselişin arkasında klasik faiz farkı dinamiğinden daha farklı bir unsur öne çıkıyor: Japonya tahvillerindeki vade primi, ABD tahvillerine kıyasla daha hızlı yükseliyor. 2025 Temmuzundan bu yana Japonya’daki vade primi ABD’ye göre yükseldiği haftalarda USD/JPY ortalama yaklaşık %0.35 arttı. Japonya vade primi ve ABD-Japonya farkındaki hareketler 1 standart sapmadan büyük olduğunda ise USD/JPY’deki ortalama yükseliş yaklaşık %0.60’a çıktı. Bu ilişki, piyasanın Japonya’daki maliye politikası ve enflasyon riskini yen için negatif fiyatladığını gösteriyor.

Önceki dönemlerde USD/JPY hareketlerini büyük ölçüde ABD-Japonya reel faiz farkı açıklıyordu. Ancak 2025 yazından sonra bu ilişki zayıfladı. Bunun nedeni, Japonya’da siyasi belirsizlik, genişleyici maliye politikası ve sınırlı para politikası sıkılaşmasının birlikte çalışması. BoJ faiz artırsa bile artışların yavaş ve kontrollü kalması, piyasanın Japon tahvillerinde daha yüksek risk primi talep etmesine neden oluyor. Bu da normalde daha yüksek Japon faizlerinin yen lehine çalışması gerekirken, bu kez yen aleyhine bir mekanizma yaratıyor.

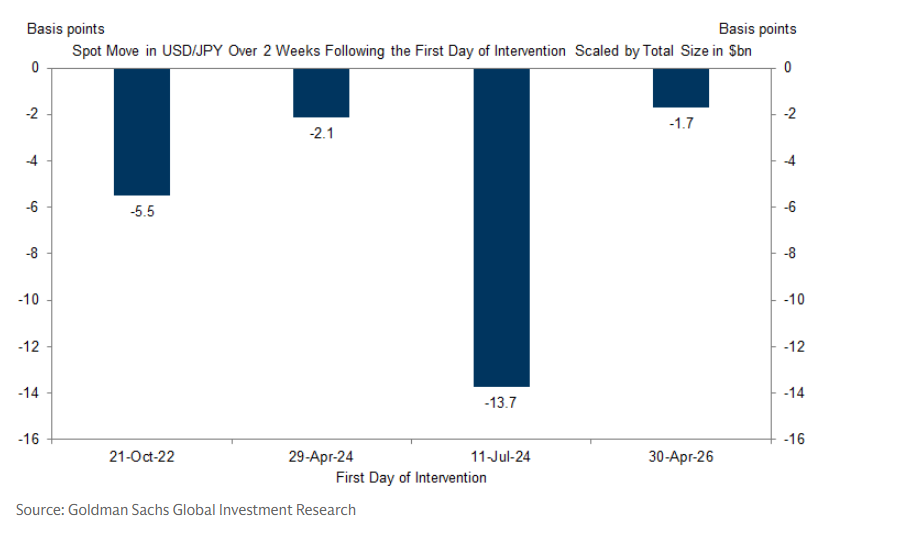

Kur müdahaleleri USD/JPY’deki yükselişi yavaşlatabilir ancak kalıcı trendi tek başına tersine çevirmekte zorlanabilir. Son dönemdeki müdahaleler kurda geçici geri çekilme yaratmış olsa da, dolar lehine faiz farklarının genişlemesi nedeniyle USD/JPY kısa sürede yeniden yukarı döndü. Nisan 2026 müdahalesinin etkisi, önceki müdahale dönemlerine kıyasla daha sınırlı kaldı. Müdahale sonrası iki haftalık hareketin müdahale büyüklüğüne göre etkisi 21 Ekim 2022’de yaklaşık -5.5bp, 29 Nisan 2024’te -2.1bp, 11 Temmuz 2024’te -13.7bp, 30 Nisan 2026’da ise yalnızca -1.7bp oldu. Bu, son müdahalenin “etki gücünün” daha düşük kaldığını gösteriyor.

Japonya tarafında daha küçük ama daha sık müdahaleler yapılması mümkün görünüyor. Uyarı verilmeden yapılacak operasyonlar kısa vadede spekülatif pozisyonları azaltabilir, kuru daha düşük seviyelere çekebilir ve oynaklığı sınırlayabilir. Ancak temel sorun değişmediği sürece bu tür müdahalelerin etkisi geçici kalabilir. Yen hâlâ değerleme açısından aşırı ucuz görünse de, yüksek ABD faizleri, Japonya’da mali genişleme baskısı ve BoJ’un yavaş sıkılaşma çizgisi USD/JPY’de yukarı yönlü trendin devam etmesine neden olabilir.

Japon yeni, ABD doları karşısında son 40 yılın en zayıf seviyelerine gerileyerek yeniden müdahale riskini gündeme taşıdı. Japonya Maliye Bakanlığı’nın kur seviyesine odaklanması ve gerekirse yeniden yen alım operasyonu yapmaya hazır görünmesi, kısa vadede USD/JPY yükselişini sınırlayabilir. Ancak temel makro zemin hâlâ yen aleyhine çalışıyor: ABD faizlerinin uzun süre yüksek kalması, ABD resesyon riskinin düşük görünmesi, Japonya’da mali genişleme endişelerinin sürmesi ve BoJ’un faiz artışlarını yalnızca kademeli yapması, yen üzerindeki değer kaybı baskısının devam edebileceğini gösteriyor.

USD/JPY’deki yükselişin arkasında klasik faiz farkı dinamiğinden daha farklı bir unsur öne çıkıyor: Japonya tahvillerindeki vade primi, ABD tahvillerine kıyasla daha hızlı yükseliyor. 2025 Temmuzundan bu yana Japonya’daki vade primi ABD’ye göre yükseldiği haftalarda USD/JPY ortalama yaklaşık %0.35 arttı. Japonya vade primi ve ABD-Japonya farkındaki hareketler 1 standart sapmadan büyük olduğunda ise USD/JPY’deki ortalama yükseliş yaklaşık %0.60’a çıktı. Bu ilişki, piyasanın Japonya’daki maliye politikası ve enflasyon riskini yen için negatif fiyatladığını gösteriyor.

Önceki dönemlerde USD/JPY hareketlerini büyük ölçüde ABD-Japonya reel faiz farkı açıklıyordu. Ancak 2025 yazından sonra bu ilişki zayıfladı. Bunun nedeni, Japonya’da siyasi belirsizlik, genişleyici maliye politikası ve sınırlı para politikası sıkılaşmasının birlikte çalışması. BoJ faiz artırsa bile artışların yavaş ve kontrollü kalması, piyasanın Japon tahvillerinde daha yüksek risk primi talep etmesine neden oluyor. Bu da normalde daha yüksek Japon faizlerinin yen lehine çalışması gerekirken, bu kez yen aleyhine bir mekanizma yaratıyor.

Kur müdahaleleri USD/JPY’deki yükselişi yavaşlatabilir ancak kalıcı trendi tek başına tersine çevirmekte zorlanabilir. Son dönemdeki müdahaleler kurda geçici geri çekilme yaratmış olsa da, dolar lehine faiz farklarının genişlemesi nedeniyle USD/JPY kısa sürede yeniden yukarı döndü. Nisan 2026 müdahalesinin etkisi, önceki müdahale dönemlerine kıyasla daha sınırlı kaldı. Müdahale sonrası iki haftalık hareketin müdahale büyüklüğüne göre etkisi 21 Ekim 2022’de yaklaşık -5.5bp, 29 Nisan 2024’te -2.1bp, 11 Temmuz 2024’te -13.7bp, 30 Nisan 2026’da ise yalnızca -1.7bp oldu. Bu, son müdahalenin “etki gücünün” daha düşük kaldığını gösteriyor.

Japonya tarafında daha küçük ama daha sık müdahaleler yapılması mümkün görünüyor. Uyarı verilmeden yapılacak operasyonlar kısa vadede spekülatif pozisyonları azaltabilir, kuru daha düşük seviyelere çekebilir ve oynaklığı sınırlayabilir. Ancak temel sorun değişmediği sürece bu tür müdahalelerin etkisi geçici kalabilir. Yen hâlâ değerleme açısından aşırı ucuz görünse de, yüksek ABD faizleri, Japonya’da mali genişleme baskısı ve BoJ’un yavaş sıkılaşma çizgisi USD/JPY’de yukarı yönlü trendin devam etmesine neden olabilir.

Cloud Sistemleri

GPU odaklı bulut altyapısı pazarında rekabetin hızla artması, özellikle CoreWeave gibi “neo-cloud” oyuncuları için önemli bir risk yaratıyor. SpaceX’in Mayıs 2026’da Anthropic ve Google ile yaptığı anlaşmalar bu kırılmayı net gösteriyor: Anthropic’e yaklaşık 325 bin NVIDIA GPU kapasitesi sağlanacak ve Temmuz 2026’dan itibaren aylık 1.25 milyar dolar ödeme alınacak. Google ise SpaceX’ten 110 bin NVIDIA GPU kiralayacak ve Ekim 2026’dan itibaren aylık 920 milyon dolar ödeme yapacak. Meta’nın da fazla AI hesaplama kapasitesini üçüncü taraflara satmak üzere bulut işi kurması, pazara güçlü sermayeye sahip yeni oyuncuların girdiğini gösteriyor.

Bu gelişme CoreWeave açısından en kritik zayıflığı ortaya çıkarıyor: müşteri yoğunlaşması ve müşterilerin geriye doğru entegrasyon yapabilme kapasitesi. CoreWeave’in 2026 ilk çeyrek itibarıyla kalan sözleşme yükümlülüklerinde Meta’nın payı yaklaşık %35, Microsoft’un %22, OpenAI’ın ise %10 seviyesinde. Bu müşterilerin hiçbiri CoreWeave teknolojisine yapısal olarak bağımlı değil. Microsoft zaten Azure üzerinden büyük ölçekli veri merkezi işletiyor; Meta’nın da büyük veri merkezi altyapısı var. GPU ve veri merkezi arzı rahatladıkça bu müşterilerin CoreWeave sözleşmelerini yenilememesi veya çok daha düşük fiyatlarla yenilemesi riski artıyor.

GPU bulut altyapısı, genel amaçlı bulut işine kıyasla daha düşük giriş bariyerlerine sahip görünüyor. Bunun nedeni, GPU odaklı altyapının operasyonel ve teknolojik olarak AWS, Azure veya Google Cloud gibi genel bulut platformlarından daha az karmaşık olması. SpaceX’in kısa sürede fiilen GPU bulut sağlayıcısına dönüşebilmesi bu durumu destekliyor. Bu yapı CoreWeave’in zayıf varlık devir hızı ve düşük sermaye getirisine de yansıyor. 2028 için CoreWeave’in ROIC tahmini yaklaşık %5.6, 2030 için ise %4.9 seviyesinde; buna karşılık AWS’in 2028 ROIC’i %16.7, Microsoft’un ise %13.8 olarak tahmin ediliyor.

CoreWeave için piyasa beklentileri fazla iyimser görünüyor. Konsensüs, şirketin varlık devir hızının 2026’da %33.3’ten 2029’da %40.4’e çıkacağını varsayıyor. Ancak alternatif modelde bu oran 2026’da %30.9, 2029’da ise yalnızca %33.2 seviyesinde kalıyor. GPU’lar veri merkezlerine kurulduktan sonra birkaç hafta içinde gelir üretmeye başladığı için mevcut düşük varlık devir hızını “geçici kullanım düşüklüğü” ile açıklamak zor. Ayrıca CoreWeave’in sözleşme süresi ortalama yaklaşık 5 yıl ve mevcut kontratlarda fiyatlar büyük ölçüde sabit olduğu için uzun vadeli gelir artışını sadece daha iyi fiyatlamaya bağlamak da riskli.

Marj tarafında da önemli bir ayrışma var. Şirket yönetiminin uzun vadeli %25 non-GAAP faaliyet marjı hedefi agresif görünüyor; daha temkinli tahminlerde marjın uzun vadede %15-16 bandında kalması bekleniyor. En büyük maliyet kalemi amortisman: GPU yatırımları nedeniyle amortismanın gelire oranı %47-51 aralığında seyrediyor. Buna ek olarak veri merkezi kiraları gelirin yaklaşık %18’ini, elektrik ve enerji maliyetleri ise %5-6’sını oluşturuyor. Bu maliyet yapısı, ölçek büyüse bile faaliyet kârlılığının sınırlı kalabileceğini gösteriyor.

Meta açısından ise bulut altyapısına giriş daha olumlu okunuyor. Şirketin 2026-2028 döneminde yıllık ortalama yaklaşık 139 milyar dolar yatırım harcaması yapması bekleniyor ve bunun büyük kısmı AI modelleri ile veri merkezi kapasitesine gidecek. Meta, 2026’da 125-145 milyar dolar yatırım harcaması planlıyor; bu rakam 2025’teki 72 milyar doların çok üzerinde. Bu kadar büyük kapasite inşa edilirken dönemsel kullanım boşlukları oluşması kaçınılmaz olabilir. Fazla kapasitenin üçüncü taraflara satılması, Meta’nın AI yatırımlarının geri dönüşünü destekleyen bir gelir tamponu yaratabilir.

Meta’nın AI tarafındaki strateji değişimi de bu hamleyi anlamlı kılıyor. Şirket, açık kaynak Llama yaklaşımından daha kapalı ve tescilli modellere yönelirken Muse Spark modeliyle OpenAI, Anthropic ve Google Gemini’ye karşı rekabet etmeye çalışıyor. Ancak Meta’nın Çin hariç küresel LLM foundation model kullanım payı Aralık 2024’te %16 iken Kasım 2025’te %6’ya, Mayıs 2026’da ise yaklaşık %4’e gerilemiş durumda. Bu nedenle AI hamlesi başarılı olmazsa, eldeki GPU kapasitesini neo-cloud işi üzerinden pazara sunmak Meta için zarar azaltıcı bir mekanizma sağlayabilir.

Meta’nın ana işi hâlâ güçlü kalmaya devam ediyor. Family of Apps gelirinin 2025’te 198.8 milyar dolardan 2028’de 342.1 milyar dolara, 2030’da ise 424.7 milyar dolara yükselmesi bekleniyor. Non-GAAP EPS’in 2025-2030 döneminde yaklaşık %17.9 bileşik yıllık büyüme göstermesi öngörülüyor. Hisse 2026 tahmini non-GAAP F/K bazında 19.6x ile işlem görürken hedef fiyat 905 dolar seviyesinde korunuyor; bu da 612.91 dolarlık fiyata göre yaklaşık %47.7 yukarı potansiyel anlamına geliyor. Genel sonuç, artan rekabetin CoreWeave gibi saf GPU bulut oyuncuları için negatif, Meta gibi büyük ölçekli AI yatırımcıları için ise kapasite monetizasyonu açısından pozitif olduğu yönünde

GPU odaklı bulut altyapısı pazarında rekabetin hızla artması, özellikle CoreWeave gibi “neo-cloud” oyuncuları için önemli bir risk yaratıyor. SpaceX’in Mayıs 2026’da Anthropic ve Google ile yaptığı anlaşmalar bu kırılmayı net gösteriyor: Anthropic’e yaklaşık 325 bin NVIDIA GPU kapasitesi sağlanacak ve Temmuz 2026’dan itibaren aylık 1.25 milyar dolar ödeme alınacak. Google ise SpaceX’ten 110 bin NVIDIA GPU kiralayacak ve Ekim 2026’dan itibaren aylık 920 milyon dolar ödeme yapacak. Meta’nın da fazla AI hesaplama kapasitesini üçüncü taraflara satmak üzere bulut işi kurması, pazara güçlü sermayeye sahip yeni oyuncuların girdiğini gösteriyor.

Bu gelişme CoreWeave açısından en kritik zayıflığı ortaya çıkarıyor: müşteri yoğunlaşması ve müşterilerin geriye doğru entegrasyon yapabilme kapasitesi. CoreWeave’in 2026 ilk çeyrek itibarıyla kalan sözleşme yükümlülüklerinde Meta’nın payı yaklaşık %35, Microsoft’un %22, OpenAI’ın ise %10 seviyesinde. Bu müşterilerin hiçbiri CoreWeave teknolojisine yapısal olarak bağımlı değil. Microsoft zaten Azure üzerinden büyük ölçekli veri merkezi işletiyor; Meta’nın da büyük veri merkezi altyapısı var. GPU ve veri merkezi arzı rahatladıkça bu müşterilerin CoreWeave sözleşmelerini yenilememesi veya çok daha düşük fiyatlarla yenilemesi riski artıyor.

GPU bulut altyapısı, genel amaçlı bulut işine kıyasla daha düşük giriş bariyerlerine sahip görünüyor. Bunun nedeni, GPU odaklı altyapının operasyonel ve teknolojik olarak AWS, Azure veya Google Cloud gibi genel bulut platformlarından daha az karmaşık olması. SpaceX’in kısa sürede fiilen GPU bulut sağlayıcısına dönüşebilmesi bu durumu destekliyor. Bu yapı CoreWeave’in zayıf varlık devir hızı ve düşük sermaye getirisine de yansıyor. 2028 için CoreWeave’in ROIC tahmini yaklaşık %5.6, 2030 için ise %4.9 seviyesinde; buna karşılık AWS’in 2028 ROIC’i %16.7, Microsoft’un ise %13.8 olarak tahmin ediliyor.

CoreWeave için piyasa beklentileri fazla iyimser görünüyor. Konsensüs, şirketin varlık devir hızının 2026’da %33.3’ten 2029’da %40.4’e çıkacağını varsayıyor. Ancak alternatif modelde bu oran 2026’da %30.9, 2029’da ise yalnızca %33.2 seviyesinde kalıyor. GPU’lar veri merkezlerine kurulduktan sonra birkaç hafta içinde gelir üretmeye başladığı için mevcut düşük varlık devir hızını “geçici kullanım düşüklüğü” ile açıklamak zor. Ayrıca CoreWeave’in sözleşme süresi ortalama yaklaşık 5 yıl ve mevcut kontratlarda fiyatlar büyük ölçüde sabit olduğu için uzun vadeli gelir artışını sadece daha iyi fiyatlamaya bağlamak da riskli.

Marj tarafında da önemli bir ayrışma var. Şirket yönetiminin uzun vadeli %25 non-GAAP faaliyet marjı hedefi agresif görünüyor; daha temkinli tahminlerde marjın uzun vadede %15-16 bandında kalması bekleniyor. En büyük maliyet kalemi amortisman: GPU yatırımları nedeniyle amortismanın gelire oranı %47-51 aralığında seyrediyor. Buna ek olarak veri merkezi kiraları gelirin yaklaşık %18’ini, elektrik ve enerji maliyetleri ise %5-6’sını oluşturuyor. Bu maliyet yapısı, ölçek büyüse bile faaliyet kârlılığının sınırlı kalabileceğini gösteriyor.

Meta açısından ise bulut altyapısına giriş daha olumlu okunuyor. Şirketin 2026-2028 döneminde yıllık ortalama yaklaşık 139 milyar dolar yatırım harcaması yapması bekleniyor ve bunun büyük kısmı AI modelleri ile veri merkezi kapasitesine gidecek. Meta, 2026’da 125-145 milyar dolar yatırım harcaması planlıyor; bu rakam 2025’teki 72 milyar doların çok üzerinde. Bu kadar büyük kapasite inşa edilirken dönemsel kullanım boşlukları oluşması kaçınılmaz olabilir. Fazla kapasitenin üçüncü taraflara satılması, Meta’nın AI yatırımlarının geri dönüşünü destekleyen bir gelir tamponu yaratabilir.

Meta’nın AI tarafındaki strateji değişimi de bu hamleyi anlamlı kılıyor. Şirket, açık kaynak Llama yaklaşımından daha kapalı ve tescilli modellere yönelirken Muse Spark modeliyle OpenAI, Anthropic ve Google Gemini’ye karşı rekabet etmeye çalışıyor. Ancak Meta’nın Çin hariç küresel LLM foundation model kullanım payı Aralık 2024’te %16 iken Kasım 2025’te %6’ya, Mayıs 2026’da ise yaklaşık %4’e gerilemiş durumda. Bu nedenle AI hamlesi başarılı olmazsa, eldeki GPU kapasitesini neo-cloud işi üzerinden pazara sunmak Meta için zarar azaltıcı bir mekanizma sağlayabilir.

Meta’nın ana işi hâlâ güçlü kalmaya devam ediyor. Family of Apps gelirinin 2025’te 198.8 milyar dolardan 2028’de 342.1 milyar dolara, 2030’da ise 424.7 milyar dolara yükselmesi bekleniyor. Non-GAAP EPS’in 2025-2030 döneminde yaklaşık %17.9 bileşik yıllık büyüme göstermesi öngörülüyor. Hisse 2026 tahmini non-GAAP F/K bazında 19.6x ile işlem görürken hedef fiyat 905 dolar seviyesinde korunuyor; bu da 612.91 dolarlık fiyata göre yaklaşık %47.7 yukarı potansiyel anlamına geliyor. Genel sonuç, artan rekabetin CoreWeave gibi saf GPU bulut oyuncuları için negatif, Meta gibi büyük ölçekli AI yatırımcıları için ise kapasite monetizasyonu açısından pozitif olduğu yönünde

ABD 250. Yıl

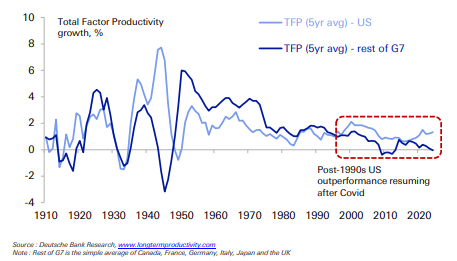

ABD ekonomisinin son 250 yıldaki başarısının temelinde, diğer gelişmiş ekonomilere kıyasla daha güçlü verimlilik(!!!) performansı yatıyor. Özellikle 1990’ların ortasından itibaren ABD, G7 ülkelerinin geri kalanına karşı belirgin bir toplam faktör verimliliği avantajı yakaladı. Covid sonrası dönemde de bu avantaj yeniden güçlenmiş görünüyor; ABD’de verimlilik artışı, 1970 sonrası ortalamasının üzerine çıkarken, diğer G7 ekonomilerinde daha zayıf bir seyir izleniyor. Bu fark, ABD’nin yalnızca döngüsel büyümeden değil, teknoloji, sermaye derinliği ve iş modeli adaptasyonu gibi yapısal faktörlerden de destek aldığını gösteriyor.

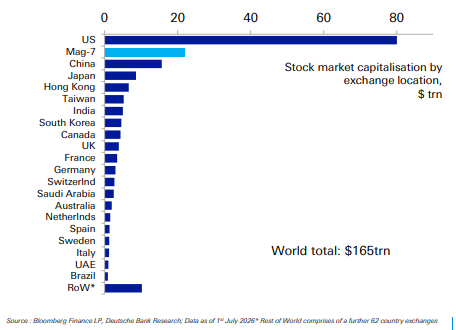

ABD’nin finansal piyasa ağırlığı, ekonomik büyüklüğünün çok ötesine geçmiş durumda. ABD dünya GSYH’sinin yaklaşık %25’ini ve dünya nüfusunun yalnızca %4.5’ini oluşturmasına rağmen, küresel halka açık hisse senedi piyasa değerinin neredeyse yarısını temsil ediyor. Küresel borsa piyasa değeri yaklaşık 165 trilyon dolar seviyesindeyken, ABD açık ara en büyük piyasa konumunda. Bu durum, ABD sermaye piyasalarının derinliği, likiditesi ve küresel yatırımcılar açısından güvenli merkez olma özelliğinin hâlâ çok güçlü olduğunu gösteriyor.

ABD’nin bir diğer kritik avantajı özel sermaye ve inovasyon finansmanındaki benzersiz ölçeği. 2025 yılında ABD’de özel AI yatırımları 285.9 milyar dolar seviyesine ulaşırken, Çin’de bu rakam yaklaşık 12.4 milyar dolar oldu. Yani ABD, en yakın rakibinin 20 kattan fazla üzerinde özel AI yatırımı çekti. Bu sermaye derinliği, büyük teknoloji şirketlerinin ve girişim ekosisteminin yapay zekâ altyapısı, veri merkezi, model geliştirme ve yarı iletken yatırımlarını finanse etmesini kolaylaştırıyor. Bu nedenle AI döngüsünde ABD’nin liderliği yalnızca teknolojik kapasiteden değil, aynı zamanda benzersiz finansman erişiminden kaynaklanıyor.

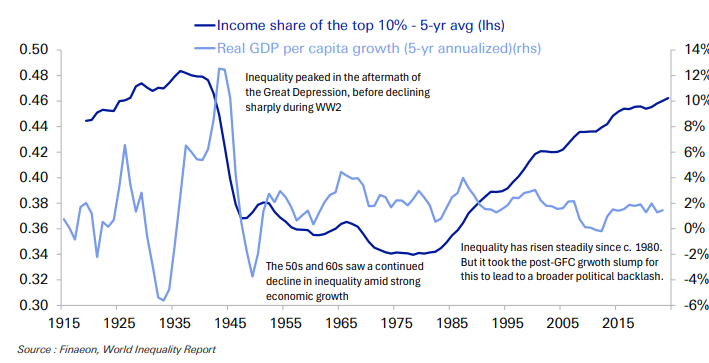

Buna karşılık ABD’nin son dönem güçlü performansı artan eşitsizlikle birlikte ilerliyor. 1980 sonrasında en yüksek gelir grubunun toplam gelirden aldığı pay belirgin şekilde yükseldi ve bu eğilim özellikle küresel finansal kriz sonrası büyümenin yavaşlamasıyla daha görünür bir siyasi ve sosyal risk haline geldi. 1950’ler ve 1960’larda güçlü büyüme eşitsizlikte düşüşle birlikte yaşanırken, son dönemde büyüme kazançlarının daha dar bir kesimde yoğunlaşması politik kutuplaşma, sosyal memnuniyetsizlik ve politika belirsizliği risklerini artırıyor. Bu durum, ABD’nin uzun vadeli ekonomik üstünlüğünün yalnızca büyüme ve teknolojiyle değil, toplumsal sürdürülebilirlikle de sınanacağını gösteriyor.

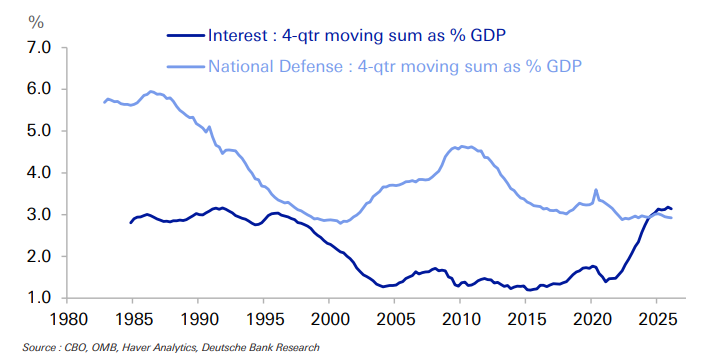

En önemli makro kırılganlık ise mali tarafta yoğunlaşıyor. ABD’nin küresel liderliği yeniden güçlenirken, aynı dönemde barış zamanı için rekor düzeyde yüksek bütçe açıkları oluştu. Daha dikkat çekici olan, federal borç faiz ödemelerinin artık savunma harcamalarını aşmış olması. Jeopolitik risklerin yüksek kaldığı bir dönemde faiz giderlerinin savunma bütçesinin üzerine çıkması, kamu maliyesinin manevra alanını daraltıyor. Genel çerçevede ABD hâlâ verimlilik, sermaye piyasaları, kurumlar ve doların küresel rolü sayesinde sermaye için en güçlü merkezlerden biri olmaya devam ediyor; ancak mali baskılar, doların statüsüne ilişkin soru işaretleri ve hisse piyasası liderliğinin birkaç büyük AI şirketinde yoğunlaşması, önümüzdeki dönemde sonuç aralığını geçmişe kıyasla daha geniş hale getiriyor.

ABD ekonomisinin son 250 yıldaki başarısının temelinde, diğer gelişmiş ekonomilere kıyasla daha güçlü verimlilik(!!!) performansı yatıyor. Özellikle 1990’ların ortasından itibaren ABD, G7 ülkelerinin geri kalanına karşı belirgin bir toplam faktör verimliliği avantajı yakaladı. Covid sonrası dönemde de bu avantaj yeniden güçlenmiş görünüyor; ABD’de verimlilik artışı, 1970 sonrası ortalamasının üzerine çıkarken, diğer G7 ekonomilerinde daha zayıf bir seyir izleniyor. Bu fark, ABD’nin yalnızca döngüsel büyümeden değil, teknoloji, sermaye derinliği ve iş modeli adaptasyonu gibi yapısal faktörlerden de destek aldığını gösteriyor.

ABD’nin finansal piyasa ağırlığı, ekonomik büyüklüğünün çok ötesine geçmiş durumda. ABD dünya GSYH’sinin yaklaşık %25’ini ve dünya nüfusunun yalnızca %4.5’ini oluşturmasına rağmen, küresel halka açık hisse senedi piyasa değerinin neredeyse yarısını temsil ediyor. Küresel borsa piyasa değeri yaklaşık 165 trilyon dolar seviyesindeyken, ABD açık ara en büyük piyasa konumunda. Bu durum, ABD sermaye piyasalarının derinliği, likiditesi ve küresel yatırımcılar açısından güvenli merkez olma özelliğinin hâlâ çok güçlü olduğunu gösteriyor.

ABD’nin bir diğer kritik avantajı özel sermaye ve inovasyon finansmanındaki benzersiz ölçeği. 2025 yılında ABD’de özel AI yatırımları 285.9 milyar dolar seviyesine ulaşırken, Çin’de bu rakam yaklaşık 12.4 milyar dolar oldu. Yani ABD, en yakın rakibinin 20 kattan fazla üzerinde özel AI yatırımı çekti. Bu sermaye derinliği, büyük teknoloji şirketlerinin ve girişim ekosisteminin yapay zekâ altyapısı, veri merkezi, model geliştirme ve yarı iletken yatırımlarını finanse etmesini kolaylaştırıyor. Bu nedenle AI döngüsünde ABD’nin liderliği yalnızca teknolojik kapasiteden değil, aynı zamanda benzersiz finansman erişiminden kaynaklanıyor.

Buna karşılık ABD’nin son dönem güçlü performansı artan eşitsizlikle birlikte ilerliyor. 1980 sonrasında en yüksek gelir grubunun toplam gelirden aldığı pay belirgin şekilde yükseldi ve bu eğilim özellikle küresel finansal kriz sonrası büyümenin yavaşlamasıyla daha görünür bir siyasi ve sosyal risk haline geldi. 1950’ler ve 1960’larda güçlü büyüme eşitsizlikte düşüşle birlikte yaşanırken, son dönemde büyüme kazançlarının daha dar bir kesimde yoğunlaşması politik kutuplaşma, sosyal memnuniyetsizlik ve politika belirsizliği risklerini artırıyor. Bu durum, ABD’nin uzun vadeli ekonomik üstünlüğünün yalnızca büyüme ve teknolojiyle değil, toplumsal sürdürülebilirlikle de sınanacağını gösteriyor.

En önemli makro kırılganlık ise mali tarafta yoğunlaşıyor. ABD’nin küresel liderliği yeniden güçlenirken, aynı dönemde barış zamanı için rekor düzeyde yüksek bütçe açıkları oluştu. Daha dikkat çekici olan, federal borç faiz ödemelerinin artık savunma harcamalarını aşmış olması. Jeopolitik risklerin yüksek kaldığı bir dönemde faiz giderlerinin savunma bütçesinin üzerine çıkması, kamu maliyesinin manevra alanını daraltıyor. Genel çerçevede ABD hâlâ verimlilik, sermaye piyasaları, kurumlar ve doların küresel rolü sayesinde sermaye için en güçlü merkezlerden biri olmaya devam ediyor; ancak mali baskılar, doların statüsüne ilişkin soru işaretleri ve hisse piyasası liderliğinin birkaç büyük AI şirketinde yoğunlaşması, önümüzdeki dönemde sonuç aralığını geçmişe kıyasla daha geniş hale getiriyor.

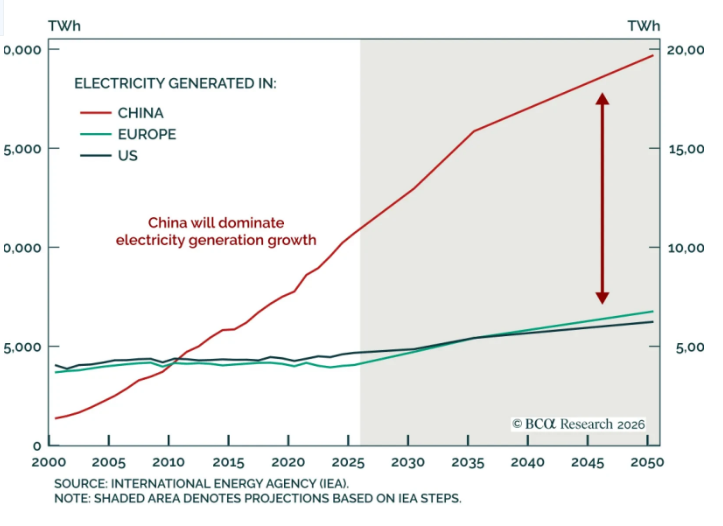

Elektrik

Küresel elektrifikasyon döngüsünde temel darboğaz artık yalnızca elektrik üretimi değil, üretilen elektriğin verimli biçimde iletilmesi, depolanması ve sanayiye kesintisiz ulaştırılması haline geliyor. Bu çerçevede Çin, dünyanın en büyük elektrik sistemini kurmuş olması sayesinde yapısal bir avantaj elde ediyor. Geniş ölçekli şebeke yatırımları, sanayi için elektrik maliyetlerini aşağı çekerken enerji güvenliğini artırıyor ve üretim kapasitesini daha rekabetçi hale getiriyor.

Çin’in şebeke avantajı özellikle imalat sanayi ve yapay zekâ altyapısı açısından stratejik önem taşıyor. Elektrik yoğun sektörlerde düşük ve güvenilir enerji maliyeti, üretim maliyetlerini doğrudan azaltıyor. Bu durum Çin’in yalnızca geleneksel sanayi ürünlerinde değil, veri merkezi, batarya, elektrikli araç, yarı iletken ve AI hesaplama altyapısı gibi yeni nesil sektörlerde de rekabet gücünü artırıyor. Elektrifikasyon çağında enerji altyapısı, artık yalnızca kamu hizmeti değil, sanayi politikası ve jeopolitik rekabet unsuru haline geliyor.

Bu avantaj aynı zamanda Çin’in ihracat modeline de yansıyor. Çin, enerji yoğun ürünleri ihraç ederek aslında dolaylı biçimde ucuz ve ölçekli elektriğini de ihraç etmiş oluyor. Çelik, alüminyum, batarya, güneş paneli, elektrikli araç ve potansiyel olarak AI hizmetleri bu mekanizmanın öne çıkan alanları. Eğer AI hizmetleri küresel ölçekte elektrik yoğun bir ihracat kalemine dönüşürse, güçlü şebeke kapasitesine sahip ülkeler veri ve hesaplama gücü üzerinden yeni bir rekabet avantajı yakalayabilir.

ABD ise şebeke kısıtlarına rağmen inovasyon ekosistemi sayesinde rekabette güçlü kalmaya devam ediyor. Büyük teknoloji şirketleri, sermaye piyasalarının derinliği, yazılım kabiliyeti ve özel sektör yatırımları ABD’nin temel avantajları olmaya devam ediyor. Ancak elektrik iletim kapasitesi, bağlantı izinleri, depolama altyapısı ve bölgesel şebeke darboğazları çözülmeden AI ve elektrifikasyon yatırımlarının tam kapasiteye ulaşması zorlaşabilir. Bu nedenle ABD’de şebeke kapasitesini artırmaya yönelik politika adımlarının hızlanması beklenebilir.

Yatırım açısından ana fırsat alanı elektrifikasyon altyapısında yoğunlaşıyor. Şebeke ekipmanları, yüksek voltaj iletim sistemleri, enerji depolama teknolojileri, elektrik dağıtım şirketleri, nükleer enerji bağlantılı varlıklar ve bakır talebi uzun vadeli temanın merkezinde yer alıyor. Genel sonuç olarak elektrifikasyon yarışı yalnızca enerji üretim kapasitesiyle değil, şebeke kalitesi ve enerji taşıma kabiliyetiyle kazanılacak. Çin bu alanda erken ve büyük ölçekli yatırım avantajına sahipken, ABD’nin rekabet gücünü koruması şebeke yatırımlarını hızlandırmasına bağlı görünüyor.

Küresel elektrifikasyon döngüsünde temel darboğaz artık yalnızca elektrik üretimi değil, üretilen elektriğin verimli biçimde iletilmesi, depolanması ve sanayiye kesintisiz ulaştırılması haline geliyor. Bu çerçevede Çin, dünyanın en büyük elektrik sistemini kurmuş olması sayesinde yapısal bir avantaj elde ediyor. Geniş ölçekli şebeke yatırımları, sanayi için elektrik maliyetlerini aşağı çekerken enerji güvenliğini artırıyor ve üretim kapasitesini daha rekabetçi hale getiriyor.

Çin’in şebeke avantajı özellikle imalat sanayi ve yapay zekâ altyapısı açısından stratejik önem taşıyor. Elektrik yoğun sektörlerde düşük ve güvenilir enerji maliyeti, üretim maliyetlerini doğrudan azaltıyor. Bu durum Çin’in yalnızca geleneksel sanayi ürünlerinde değil, veri merkezi, batarya, elektrikli araç, yarı iletken ve AI hesaplama altyapısı gibi yeni nesil sektörlerde de rekabet gücünü artırıyor. Elektrifikasyon çağında enerji altyapısı, artık yalnızca kamu hizmeti değil, sanayi politikası ve jeopolitik rekabet unsuru haline geliyor.

Bu avantaj aynı zamanda Çin’in ihracat modeline de yansıyor. Çin, enerji yoğun ürünleri ihraç ederek aslında dolaylı biçimde ucuz ve ölçekli elektriğini de ihraç etmiş oluyor. Çelik, alüminyum, batarya, güneş paneli, elektrikli araç ve potansiyel olarak AI hizmetleri bu mekanizmanın öne çıkan alanları. Eğer AI hizmetleri küresel ölçekte elektrik yoğun bir ihracat kalemine dönüşürse, güçlü şebeke kapasitesine sahip ülkeler veri ve hesaplama gücü üzerinden yeni bir rekabet avantajı yakalayabilir.

ABD ise şebeke kısıtlarına rağmen inovasyon ekosistemi sayesinde rekabette güçlü kalmaya devam ediyor. Büyük teknoloji şirketleri, sermaye piyasalarının derinliği, yazılım kabiliyeti ve özel sektör yatırımları ABD’nin temel avantajları olmaya devam ediyor. Ancak elektrik iletim kapasitesi, bağlantı izinleri, depolama altyapısı ve bölgesel şebeke darboğazları çözülmeden AI ve elektrifikasyon yatırımlarının tam kapasiteye ulaşması zorlaşabilir. Bu nedenle ABD’de şebeke kapasitesini artırmaya yönelik politika adımlarının hızlanması beklenebilir.

Yatırım açısından ana fırsat alanı elektrifikasyon altyapısında yoğunlaşıyor. Şebeke ekipmanları, yüksek voltaj iletim sistemleri, enerji depolama teknolojileri, elektrik dağıtım şirketleri, nükleer enerji bağlantılı varlıklar ve bakır talebi uzun vadeli temanın merkezinde yer alıyor. Genel sonuç olarak elektrifikasyon yarışı yalnızca enerji üretim kapasitesiyle değil, şebeke kalitesi ve enerji taşıma kabiliyetiyle kazanılacak. Çin bu alanda erken ve büyük ölçekli yatırım avantajına sahipken, ABD’nin rekabet gücünü koruması şebeke yatırımlarını hızlandırmasına bağlı görünüyor.

ABD Tahvil

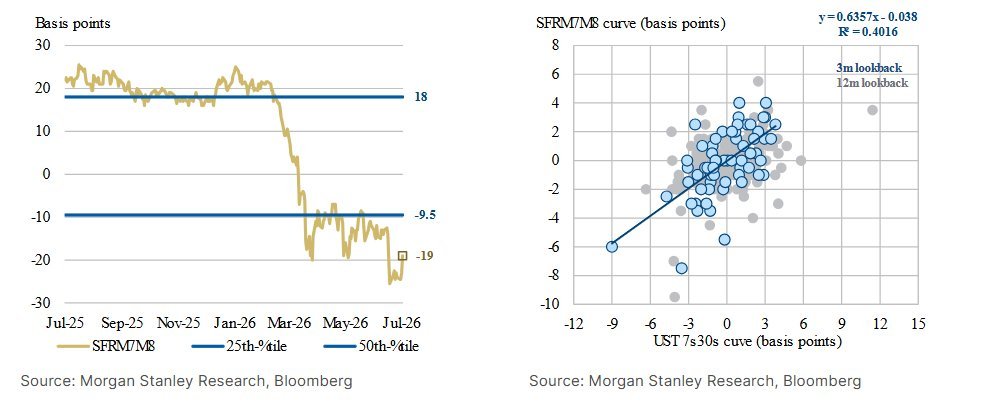

Haziran istihdam verisi ABD tahvil piyasasında yeniden eğri dikleşmesi temasını güçlendiriyor. Tarım dışı istihdam 57 bin artarak zayıf gelirken, önceki iki ay toplam 74 bin aşağı revize edildi. İşsizlik oranı %4.2’ye gerilemiş olsa da bu iyileşme güçlü istihdamdan değil, işgücüne katılım oranındaki düşüşten kaynaklandı. Katılım oranı %61.5’e inerken, bu hareketin geçici olabileceği ve önümüzdeki ay tersine dönebileceği değerlendiriliyor. Bu nedenle manşet işsizlik düşüşü, işgücü piyasasında yeniden ısınma sinyali olarak değil, daha çok verideki oynaklık olarak okunmalı.

Tüketici güveni verileri işgücü piyasasının manşet işsizlik oranından daha zayıf algılandığını gösteriyor. Conference Board’un “iş bulmak zor” ve “iş bol” göstergeleri arasındaki fark, tüketicilerin işsizlik oranını %4.2 değil yaklaşık %4.9 gibi hissettiğine işaret ediyor. Bu iki gösterge arasındaki fark, pandemi dönemi hariç tutulduğunda 2010’dan bu yana en geniş seviyeye ulaşmış durumda. Eğer tüketicilerin işgücü piyasasına dair algısı daha da bozulursa, yatırımcıların son dönemde güçlenen “sağlam istihdam” beklentileri yeniden sorgulanabilir.

Piyasa fiyatlaması hâlâ Fed’in faiz artıracağı yönünde fazla şahin görünüyor. Mevcut fiyatlama Mart 2027’ye kadar yaklaşık 40bp faiz artışı, 2027 sonuna kadar ise politika faizinin bugüne göre yaklaşık 25bp daha yüksek olacağını ima ediyor. Buna karşılık olasılık ağırlıklı senaryoda politika faizinin bugünkü seviyenin 25bp altında olması bekleniyor. Yani piyasa fiyatlaması ile temel beklenti arasında yaklaşık 50bp’lik bir fark var. Bu farkın kapanması, faiz artışı risk priminin azalması ve getiri eğrisinin yeniden dikleşmesi anlamına gelebilir.

Finansal koşullar tarafında da piyasanın aşırı sıkılaşma fiyatladığı görülüyor. Proxy efektif Fed fonlama oranı yaklaşık %4.38, gerçekleşen efektif Fed fonlama oranı ise %3.63 seviyesinde; aradaki fark yaklaşık 75bp. İran çatışması sonrası oluşan fiyatlama, fiilen yaklaşık 100bp’lik ek sıkılaşmaya benzer bir etki yaratmış durumda. Fed gerçekten faiz artırmazsa, bu kadar yüksek sıkılaşma priminin zamanla geri alınması beklenebilir. Böyle bir normalleşme senaryosu, özellikle orta vadeli tahvillerin uzun vadeye göre daha fazla rahatlamasıyla eğriyi dikleştirebilir.

Bu çerçevede en cazip işlem olarak 7 yıl–30 yıl ABD tahvil eğrisi dikleşme pozisyonu öne çıkıyorBu vade seçiminin nedeni, 6-7 yıl bölgesinin carry ve rolldown açısından en avantajlı alanlardan biri olması, 30 yıl tarafının ise daha zayıf carry/rolldown profiline sahip olması. Son dönemde eğride yaşanan yataylaşma, bu pozisyon için giriş seviyesini daha cazip hale getiriyor. Ana risk, enflasyon verilerinin yeniden yukarı sürpriz yapması veya işsizlik oranının düşmeye devam ederek Fed’in şahin senaryosunu desteklemesi.

Genel strateji, piyasadaki aşırı şahin Fed fiyatlamasının çözülmesine ve ABD tahvil eğrisinin yeniden dikleşmesine odaklanıyor

Haziran istihdam verisi ABD tahvil piyasasında yeniden eğri dikleşmesi temasını güçlendiriyor. Tarım dışı istihdam 57 bin artarak zayıf gelirken, önceki iki ay toplam 74 bin aşağı revize edildi. İşsizlik oranı %4.2’ye gerilemiş olsa da bu iyileşme güçlü istihdamdan değil, işgücüne katılım oranındaki düşüşten kaynaklandı. Katılım oranı %61.5’e inerken, bu hareketin geçici olabileceği ve önümüzdeki ay tersine dönebileceği değerlendiriliyor. Bu nedenle manşet işsizlik düşüşü, işgücü piyasasında yeniden ısınma sinyali olarak değil, daha çok verideki oynaklık olarak okunmalı.

Tüketici güveni verileri işgücü piyasasının manşet işsizlik oranından daha zayıf algılandığını gösteriyor. Conference Board’un “iş bulmak zor” ve “iş bol” göstergeleri arasındaki fark, tüketicilerin işsizlik oranını %4.2 değil yaklaşık %4.9 gibi hissettiğine işaret ediyor. Bu iki gösterge arasındaki fark, pandemi dönemi hariç tutulduğunda 2010’dan bu yana en geniş seviyeye ulaşmış durumda. Eğer tüketicilerin işgücü piyasasına dair algısı daha da bozulursa, yatırımcıların son dönemde güçlenen “sağlam istihdam” beklentileri yeniden sorgulanabilir.

Piyasa fiyatlaması hâlâ Fed’in faiz artıracağı yönünde fazla şahin görünüyor. Mevcut fiyatlama Mart 2027’ye kadar yaklaşık 40bp faiz artışı, 2027 sonuna kadar ise politika faizinin bugüne göre yaklaşık 25bp daha yüksek olacağını ima ediyor. Buna karşılık olasılık ağırlıklı senaryoda politika faizinin bugünkü seviyenin 25bp altında olması bekleniyor. Yani piyasa fiyatlaması ile temel beklenti arasında yaklaşık 50bp’lik bir fark var. Bu farkın kapanması, faiz artışı risk priminin azalması ve getiri eğrisinin yeniden dikleşmesi anlamına gelebilir.

Finansal koşullar tarafında da piyasanın aşırı sıkılaşma fiyatladığı görülüyor. Proxy efektif Fed fonlama oranı yaklaşık %4.38, gerçekleşen efektif Fed fonlama oranı ise %3.63 seviyesinde; aradaki fark yaklaşık 75bp. İran çatışması sonrası oluşan fiyatlama, fiilen yaklaşık 100bp’lik ek sıkılaşmaya benzer bir etki yaratmış durumda. Fed gerçekten faiz artırmazsa, bu kadar yüksek sıkılaşma priminin zamanla geri alınması beklenebilir. Böyle bir normalleşme senaryosu, özellikle orta vadeli tahvillerin uzun vadeye göre daha fazla rahatlamasıyla eğriyi dikleştirebilir.

Bu çerçevede en cazip işlem olarak 7 yıl–30 yıl ABD tahvil eğrisi dikleşme pozisyonu öne çıkıyorBu vade seçiminin nedeni, 6-7 yıl bölgesinin carry ve rolldown açısından en avantajlı alanlardan biri olması, 30 yıl tarafının ise daha zayıf carry/rolldown profiline sahip olması. Son dönemde eğride yaşanan yataylaşma, bu pozisyon için giriş seviyesini daha cazip hale getiriyor. Ana risk, enflasyon verilerinin yeniden yukarı sürpriz yapması veya işsizlik oranının düşmeye devam ederek Fed’in şahin senaryosunu desteklemesi.

Genel strateji, piyasadaki aşırı şahin Fed fiyatlamasının çözülmesine ve ABD tahvil eğrisinin yeniden dikleşmesine odaklanıyor

Rivayete göre 1970 yıllarındaki seçim mitinginde Bülent Ecevit sahnede meşhur "Bu düzen değişecek" sloganını söylediği zaman bir vatandaş "Düzen hayatından memnun, düzülen ne zaman değişecek?" diye karşılık vermiştir.

ki bu bütün sistemin en güzel özetidir.

youtube.com/watch?v=ksaVzH…

ki bu bütün sistemin en güzel özetidir.

youtube.com/watch?v=ksaVzH…

Generated by Thread Navigator

Press ⌘ + S to quick-export