Estamos entrando en uno de esos momentos donde se juntan muchas cosas a la vez en el mercado. Llevo días analizando el posicionamiento en opciones del S&P 500, la superficie de volatilidad y los flujos de dealers, y creo que merece la pena compartir lo que veo. Va a ser largo, pero intentaré que se entienda bien el formato educativo. Vamos.

Lo primero de todo, recientemente hice un hilo hablando sobre el tema. Lo de hoy es complementario a la idea central de ese hilo. Si no lo leíste te recomiendo que lo hagas primero.

Lo primero: el QQQ (el ETF del Nasdaq 100) está a casi 10 veces su ATR por encima de su media de 50 sesiones. El Nasdaq equiponderado registra un dato muy parecido. Para que os hagáis una idea, prácticamente no existe un solo caso histórico donde una lectura así no haya precedido un pullback. No estoy diciendo que vaya a morir mañana. Estoy diciendo que la cuerda está MUY tensa. Esto es importante entenderlo bien: un ATR múltiple de 10x no te dice "va a caer". Te dice "si algo fuerza una reversión, hay mucho camino de vuelta a la media y muy pocos soportes técnicos por el camino". Es gasolina almacenada. Solo necesita una cerilla.

05:35 PM · Jun 03, 2026

V

@VdeVolsa

La dispersión entre acciones individuales está en niveles históricos. ¿Qué significa eso? Que las acciones se están moviendo cada una por su lado en lugar de moverse juntas. Esto se ve perfectamente en la ratio VIX/VIXEQ, que está en mínimos históricos.

Para los que no estéis familiarizados: el VIX mide la volatilidad implícita del S&P 500 como índice. El VIXEQ mide la volatilidad implícita media de los componentes individuales del índice, dándole el mismo peso a cada uno. Cuando el VIX está bajo pero el VIXEQ está alto, significa que las acciones individualmente se mueven bastante, pero el índice no. ¿Cómo es posible?

Solo hay una explicación matemática: la correlación implícita entre los componentes es bajísima. El mercado está diciendo: "cada acción se mueve por su cuenta, así que el índice se diversifica y no se mueve". Es el máximo beneficio de diversificación posible. Suena bien, ¿verdad? El problema es que esto es exactamente lo que desaparece cuando más lo necesitas.

05:35 PM · Jun 03, 2026

V

@VdeVolsa

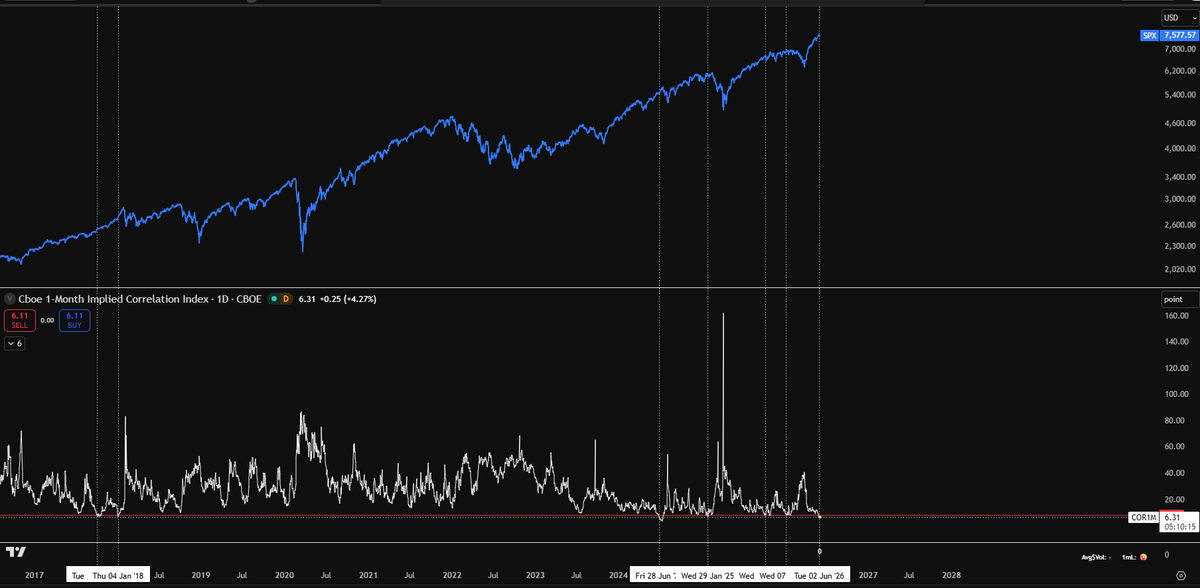

Porque la correlación es la variable más reflexiva que existe en los mercados. En un evento de estrés real, la correlación realizada salta de 0.2 a 0.8 en cuestión de horas. Todo el mundo quiere vender a la vez, todo cae a la vez, y la diversificación que el mercado estaba descontando se evapora instantáneamente. Así que tener la correlación implícita en mínimos no es buena noticia. Es fragilidad. Esto lo confirma el índice de correlación implícita a 1 mes del CBOE, que está por debajo de 8. Es una lectura extrema en su distribución histórica. Muy pocas veces ha estado ahí, y cuando lo ha hecho, no ha tardado en revertir.

05:35 PM · Jun 03, 2026

V

@VdeVolsa

El gráfico de dispersión del CBOE nos cuenta algo todavía más preciso. El mercado está valorando simultáneamente: correlación muy baja, magnitud de cola muy baja, y probabilidad de cola muy baja aunque esta parece empezar a subir hoy. Es decir, el mercado no solo dice "no va a pasar nada malo", dice "y si pasa, será pequeño y controlado". Lo que hace esto tan peligroso es que el numerador de severidad (correlación × magnitud) está cayendo más rápido que la probabilidad. En castellano: para que esto explote no necesitas que cambie la probabilidad de un evento extremo. Solo necesitas que cambie la correlación o la magnitud. Y ese es un umbral MUCHO más bajo.

05:35 PM · Jun 03, 2026

V

@VdeVolsa

A esto le sumamos que el SKEW del S&P 500 está deprimido. Un SKEW bajo significa que nadie está comprando seguros contra catástrofes. El mercado está prácticamente desprotegido. Y para rematar, el ratio Put/Call de Open Interest en acciones individuales ha caído a 0.63. No se veía un nivel así desde la época de GameStop a principios de 2021. Esto te dice que hay una especulación masiva con calls en acciones individuales , concentrada, como imaginaréis, en todo lo relacionado con IA.

05:35 PM · Jun 03, 2026

V

@VdeVolsa

Que está pasando con el posicionamiento de los dealers, que es donde esto se vuelve operativo.

(Repito recomiendo leer mi post anterior sobre el tema, aquí lo comentaré más largo para quien esté interesado en aprender del tema)

Si el dealer tiene gamma positivo, cuando el mercado baja necesita comprar, y cuando sube necesita vender (en muy resumidas cuentas). Estabiliza. Si tiene gamma negativo, hace lo contrario: vende en caídas, compra en subidas. Amplifica. Por eso existe un nivel clave en cada índice llamado Zero Gamma o gamma flip, el precio donde los dealers pasan de estabilizadores a aceleradores.

05:35 PM · Jun 03, 2026

V

@VdeVolsa

Ayer y hoy el precio se estaba acercando mucho al VT y a la put wall y las dos coincidían en el mismo nivel. Cuando el precio rompió estas zonas empezó el sell off intradiario y frenó al tick en el gamma flip. Por el momento no hemos cambiado de régimen pero hemos roto un soporte muy relevante en el mercado. Es por eso que actúa para mi como disparador de comprar coberturas y tomar profits.

Por el momento el VIX al no cambiar de régimen no estamos viendo ese incremento en su precio, tampoco estamos viendo que se corra a por cobertura. Pero si cierta rotación a activos menos riesgosos.

05:35 PM · Jun 03, 2026

V

@VdeVolsa

Ahora lo que conecta todo: la vanna. Es la sensibilidad del delta a cambios en volatilidad implícita. Con la IV baja y el SKEW comprimido como ahora, la vanna está "cargada". Si un catalizador empuja la IV al alza, obliga a los dealers a vender delta → eso baja el precio → sube más la IV → más venta forzada. Un bucle que se auto-alimenta. Hoy NO está activo. Pero las precondiciones están ahí.

Qué lo activaría? Que el SPX cruce por debajo del Zero Gamma (7452) al mismo tiempo que la IV del índice se reprecie bruscamente. Y resulta que entre el 10 y el 21 de junio hay una densidad de catalizadores potenciales que creo que merece la pena estar cubierto.

05:35 PM · Jun 03, 2026

V

@VdeVolsa

Primero: la primera reunión de la Fed que preside Warsh. El mercado no tiene historial de cómo comunica. Warsh es históricamente hawkish y directo. Con miedo a inflación por las tensiones en el Estrecho de Ormuz, la presión es a no parecer blando. Cualquier sorpresa hawkish con el SKEW deprimido puede disparar la demanda de protección de cola.

Segundo: decisiones de tipos del BCE, BoE, BoJ y otros en la misma ventana. Cuando múltiples bancos centrales actúan a la vez, todos los activos se vuelven sensibles al mismo factor. Eso comprime la correlación entre mercados, justo la variable que sostiene toda la estructura actual y que está en mínimos.

05:35 PM · Jun 03, 2026

V

@VdeVolsa

Tercero: las tensiones en el Estrecho de Ormuz pueden ser más importantes en esta semana con tanto evento que lo que lo han sido hasta ahora.

Cuarto: la IPO de SpaceX.

Quinto: OPEX el 20 de junio y vencimiento de VIX el 18. OPEX elimina toda la estructura de gamma actual (los muros, los niveles de soporte/resistencia). El paisaje se queda plano. Y el VIX vence DOS DÍAS ANTES, así que cualquier repricing de vol entra al mercado justo cuando la gamma protectora se está evaporando.

05:35 PM · Jun 03, 2026

V

@VdeVolsa

Sigo diciendo que aquí la asimetría es lo clave: el escenario base y el de riesgo empiezan igual (rotación). La diferencia es si un catalizador lo suficientemente fuerte dispara durante la ventana de mínima gamma. Y con el SKEW deprimido, la protección está históricamente barata. El payoff del escenario de riesgo supera con mucho el coste del hedge.

05:35 PM · Jun 03, 2026

V

@VdeVolsa

Indicadores que vigilo en tiempo real: beta del VIX al SPX (si pasa de 15x), ratio VIX/VIXEQ (subiendo = correlación despertando), SKEW (subida brusca = demanda de protección), NDX vs SPX relativo (NDX peor = unwind de IA), y flujo sectorial (todos rojos = ya no es rotación, es de-risking).

05:35 PM · Jun 03, 2026

V

@VdeVolsa

Para dejarlo claro: no estoy diciendo que viene un mercado bajista. Lo que digo es que el posicionamiento está tan concentrado hacia un lado que un ajuste, aunque sea temporal, puede ser rápido e intenso o puede que ni siquiera exista. Pero creoque la ventana donde es más probable que ocurra está bien definida. La protección está barata, y el riesgo no es cuando todo el mundo tiene miedo, es cuando nadie lo tiene.