Los índices bursátiles alcanzan máximos históricos, pero las condiciones subyacentes sugieren riesgos significativos. La Fed mantiene una política que siembra desajustes estructurales.

¿Qué podría frenar el rally? 🧵

La TESIS CENTRAL: La combinación de política monetaria excesivamente acomodaticia + presiones inflacionarias persistentes + valoraciones extremas en activos de riesgo crea un escenario donde dos riesgos principales podrían desencadenar una corrección sistémica.

RIESGO 1:Subida abrupta en rendimientos de la parte larga de la curva de tipos estadounidense

RIESGO 2:Problemas en flujos de capital transfronterizos por fortalecimiento/hundimiento disruptivo del dólar

Ambos convergen: contracción de liquidez global y repricing masivo de activo

RIESGO 2:Problemas en flujos de capital transfronterizos por fortalecimiento/hundimiento disruptivo del dólar

Ambos convergen: contracción de liquidez global y repricing masivo de activo

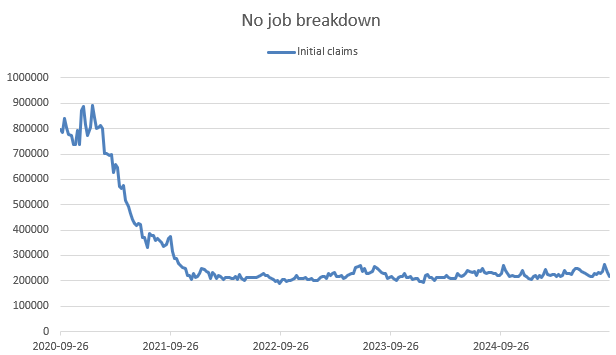

MERCADO LABORAL ROBUSTO: Crecimiento salarial del 3.9% anual - uno de los más elevados de las últimas 4 décadas. Tasa desempleo 4.3% en niveles históricamente bajos. Initial Claims 231k reflejan generación sostenida de empleos. Es difícil ver recesión convencional.

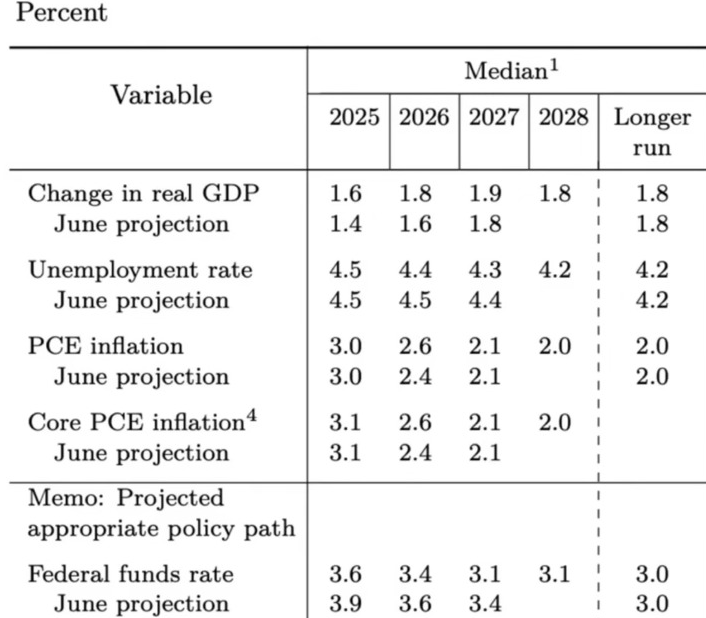

LA PARADOJA DE LA FED: Mantienen mismas estimaciones de desempleo, PCE y Core PCE que en junio, pero revisaron AL ALZA expectativas de crecimiento para 2025. Pese a esto, recortaron tipos con indicación de DOS RECORTES ADICIONALES. Esto no tiene sentido económico.

TASAS REALES DISTORSIONADAS: Las tasas reales de 1-2 años cayeron durante la contracción del Q2

Pero ahora que el crecimiento se recuperó, estas tasas siguen descendiendo por recortes Fed. Carga financiera se reduce cuando economía muestra MAYOR fortaleza.

Risk sobrecalentamiento

Pero ahora que el crecimiento se recuperó, estas tasas siguen descendiendo por recortes Fed. Carga financiera se reduce cuando economía muestra MAYOR fortaleza.

Risk sobrecalentamiento

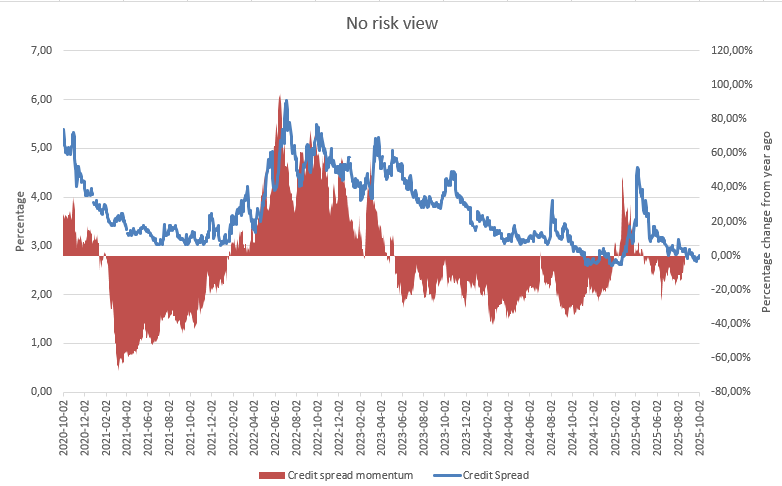

INFLACIÓN ESTRUCTURAL: Los diferenciales de crédito están en mínimos históricos (bajo riesgo recesivo), pero swaps inflación 1 año permanecen ARRIBA del 3% vs objetivo 2% Fed. GAP significativo: riesgo inflación supera AMPLIAMENTE al riesgo recesión en el ambiente actual.

Desde 30 sept 2024, swaps inflación 2 años en tendencia alcista sostenida. El 14 feb 2025 marcó punto inflexión - más recortes en curva forward creando gap creciente con swaps inflación. Fed recorta tasas en escenario expectativas inflacionarias CRECIENTES.

SECTOR VIVIENDA - BOMBA DE TIEMPO: Alquileres multifamiliares +2.4% anual vs unifamiliares +4.0% anual. Millennials demandan más viviendas unifamiliares. Escasez próxima de oferta multifamiliar. La mezcla se desplaza hacia segmentos de MAYOR crecimiento anual.

EFECTO COMPOSICIONAL VIVIENDA: Durante meses pasados, bajada en vivienda compensó subida otros segmentos IPC. Si bajada vivienda se ESTABILIZA, ya no podrá compensar. Veremos incrementos IPC de manera segura sin necesidad que vivienda despunte enormemente.

INFLACIÓN SECTORIAL GENERALIZADA: Crecimiento precios sostenido en lumber (madera), múltiples componentes PPI Stage 4. Efectos segunda ronda operando activamente incrementos precios se propagan cadena valor. No se limita a categorías específicas, fenómeno económico AMPLIO.

Bear steepening 10s30s simultáneo al rally Russell 2000. Recortes Fed empujan capital hacia mayor riesgo beneficiando small caps. Rendimientos largo plazo se ajustan ALZA reflejando riesgos inflación futuros. Steepening amplía creación crédito.

VALORACIONES: A niveles actuales, acciones muestran sensibilidad AMPLIFICADA a movimientos tasas interés. Factor crítico 2026: número recortes esperados vs efectivamente implementados. Mercados esperan Fed Funds 3% mediados 2026. Si no se materializa, ajustes DRAMÁTICOS.

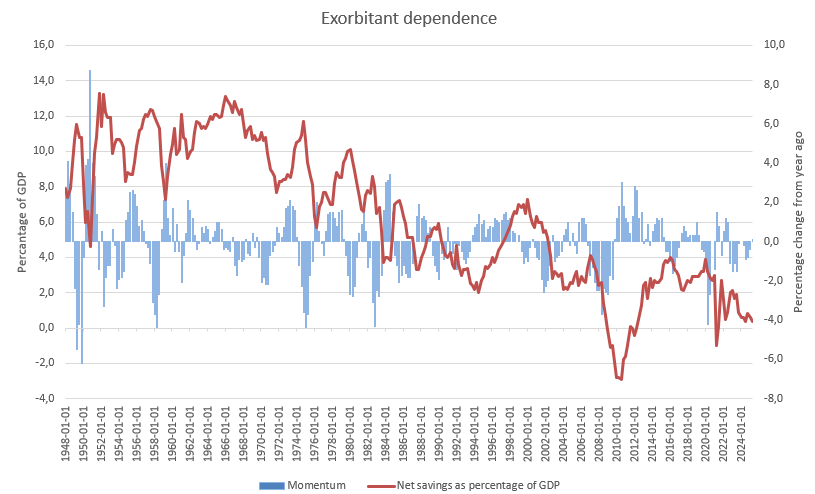

Déficit balanza corriente EE.UU. entrega dólares a exportadores extranjeros que reciclan porción significativa reinvirtiendo activos estadounidenses. Cuando ahorro nacional negativo, todo sistema se financia EXTERNAMENTE. Dependencia exorbitante.

AHORRO PRODUCTIVO AGOTADO: Valoraciones masivas activos financiados por DEUDA, no ingresos retenidos. Desvío gobierno supera ahorro privado. Economía consume más de lo que produce con políticas procíclicas. Aun rendimientos 4-5% no generan ahorro neto. Balance privado EROSIONADO.

NFLACIÓN REPRESIVA: Consumidores reducen gasto discrecional (ropa, electrodomésticos, autos) y destinan recursos hacia ACTIVOS FINANCIEROS y servicios. Dinero circula por canales alternativos eludiendo mecanismos tradicionales transmisión política monetaria.

PRIMER RIESGO

YIELDS LARGOS: Subida de yields largos causaría pérdidas masivas portfolios duración extendida. Principales agentes del sistema enfrentarían riesgos latentes en sus portfolios. Malo para activos de riesgo pasado un umbral y sobre todo aceleramiento.

YIELDS LARGOS: Subida de yields largos causaría pérdidas masivas portfolios duración extendida. Principales agentes del sistema enfrentarían riesgos latentes en sus portfolios. Malo para activos de riesgo pasado un umbral y sobre todo aceleramiento.

SEGUNDO RIESGO

DÓLAR: Paradoja dólar reserva, dólar débil puede ser contraproducente. Dólar funciona como prima riesgo financiación GLOBAL. Debilitamiento significativo puede generar escasez activos seguros, llamadas margen masivas, contracción liquidez global.

DÓLAR: Paradoja dólar reserva, dólar débil puede ser contraproducente. Dólar funciona como prima riesgo financiación GLOBAL. Debilitamiento significativo puede generar escasez activos seguros, llamadas margen masivas, contracción liquidez global.

TRANSMISIÓN ASIMÉTRICA: En regímenes alta volatilidad, shocks tasas tienen impacto 3X MAYOR en spreads corporativos vs baja volatilidad. Dólar débil + alta volatilidad = efectos amplificados activos riesgo.

INTERCONEXIÓN RIESGOS: Subida yields largos → ventas forzadas Treasuries → escasez colateral repo global → stress sistema financiero. Derretimiento dólar → trampa colateral + presiones inflacionarias → MÁS yields largos. Los riesgos se POTENCIAN mutuamente.

Generated by Thread Navigator

Press ⌘ + S to quick-export