Tener hijos, en parte, es una decisión financiera aunque muchos no lo reconozcan o no lo sepan ver.

Hoy os cuento mi plan para que cuando los tenga, puedan estar en una mejor posición financiera que la media.

Dentro hilo👇

Antes de nada decirte que este tweet no es una recomendación de inversión y que este hilo es puramente teórico y educativo.

Vamos allá 💥

Vamos allá 💥

Una de las cosas por las que me siento culpable en esta vida es que mis padres se hipotecaron para pagarme la carrera.

Por eso, he creado un plan financiero para cuando tenga hijos y así darles un mejor futuro sin destrozar mi economía.

Por eso, he creado un plan financiero para cuando tenga hijos y así darles un mejor futuro sin destrozar mi economía.

El plan es realizar aportaciones periódicas a una cuenta de inversión con dos objetivos muy claros a escoger o combinar.

Los Yankies lo hacen, así que no veo por qué no deberíamos hacerlo nosotros.

Vamos a explicarlo👇

Los Yankies lo hacen, así que no veo por qué no deberíamos hacerlo nosotros.

Vamos a explicarlo👇

1/ La parte inversora del plan

-Por cada hijo que tenga abriré una cuenta de inversiones con un capital inicial de 1.000€.

-Se realizarán aportaciones mensuales de 100€ en diferentes fondos indexados.

-Estableceremos 2 períodos temporales: 18 y 25 años.

-Por cada hijo que tenga abriré una cuenta de inversiones con un capital inicial de 1.000€.

-Se realizarán aportaciones mensuales de 100€ en diferentes fondos indexados.

-Estableceremos 2 períodos temporales: 18 y 25 años.

2/ Motivos

El objetivo de este plan como he comentado es doble:

-Pagar unos estudios universitarios sin lastre

-Ayudar con la entrada de un inmueble

El objetivo de este plan como he comentado es doble:

-Pagar unos estudios universitarios sin lastre

-Ayudar con la entrada de un inmueble

Una buena universdidad te pone en una mejor posición laboral.

Una entrada para un inmueble en una mejor posición económica.

Es triste, pero esta es la realidad. Si te molesta solo tienes dos opciones, quejarte y joderte o tomar acción.

Una entrada para un inmueble en una mejor posición económica.

Es triste, pero esta es la realidad. Si te molesta solo tienes dos opciones, quejarte y joderte o tomar acción.

3/ Objetivo de interés compuesto

Voy a buscar un 7% interanual.

Por tanto el objetivo a 18 años sería de al menos 47.000€

Voy a buscar un 7% interanual.

Por tanto el objetivo a 18 años sería de al menos 47.000€

En caso de que no necesite esta educación de élite por escoger carreras tradicionales como arquitectura, medicina o similares, ampliaremos plazo hasta los 25 años para la entrada de una casa.

Por tanto el objetivo, con un 7% interanual a los 25 sería de 86.500€

Por tanto el objetivo, con un 7% interanual a los 25 sería de 86.500€

¿Pero cómo conseguimos esto?

Pues vamos a plantear dos escenarios posibles a través de la inversión en fondos indexados.

Sigue leyendo 👇🏻

Pues vamos a plantear dos escenarios posibles a través de la inversión en fondos indexados.

Sigue leyendo 👇🏻

Primer escenario: invirtiendo en el S&P500

El S&P 500 es el índice más famoso de la bolsa de Estados Unidos. En el se agrupan las 500 mejores empresas que cotizan en la bolsa de Nueva York (NYSE).

El objetivo es que el índice sea una representación de la economía de 🇺🇸

El S&P 500 es el índice más famoso de la bolsa de Estados Unidos. En el se agrupan las 500 mejores empresas que cotizan en la bolsa de Nueva York (NYSE).

El objetivo es que el índice sea una representación de la economía de 🇺🇸

Si nos vamos al estudio de la rentabilidad histórica del S&P 500, el índice ha tenido una rentabilidad anualizada del 8,26% desde 1927.

Estos datos incluyen grandes guerras como la segunda guerra mundial o crisis como la financiera e inmobiliaria de Japón, la burbuja punto com, o más recientemente la crisis de las hipotecas subprime de 2008.

En cualquier caso, esta rentabilidad no ha sido lineal, como es de esperar cuando se invierte en acciones, sino que ha habido años buenos y años malos. Como verás en esta imagen ha habido más años buenos que malos e incluso rentabilidades superiores al 8% que buscamos.

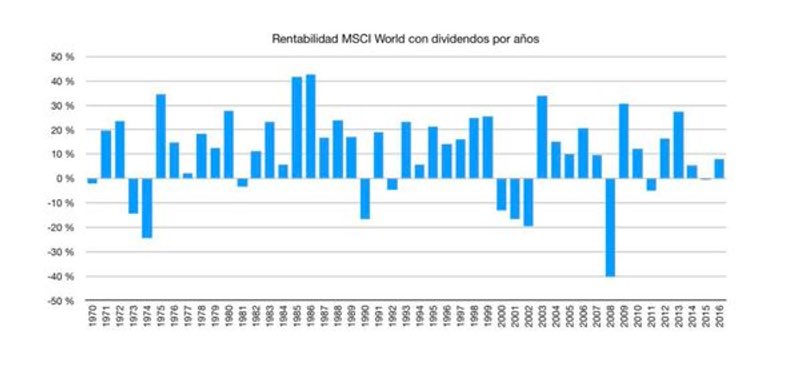

Segundo escenario: invirtiendo en el MSCI world

El MSCI World es un índice bursátil que representa el comportamiento de compañías cotizadas de grande y mediana capitalización bursátil de países desarrollados.

Está compuesto por más de 1.600 empresas de 24 países.

El MSCI World es un índice bursátil que representa el comportamiento de compañías cotizadas de grande y mediana capitalización bursátil de países desarrollados.

Está compuesto por más de 1.600 empresas de 24 países.

Desde el año 1969 ha conseguido una rentabilidad anualizada compuesta del 9,28%, muy similar a la de otros índices bursátiles de países desarrollados.

Como verás en esta gráfica nos pasa lo mismo que con el S&P 500 hay años buenos y malos pero más buenos que malos.

Como verás en esta gráfica nos pasa lo mismo que con el S&P 500 hay años buenos y malos pero más buenos que malos.

Ahora que tenemos claros los dos escenarios ¿dónde invierto en fondos indexados?

Pues si quieres hacerlo desde España, el mejor broker en mi humilde opinión es @MyInvestorES

Puedes darte de alta con ellos a través del siguiente enlace👇

myinvestor.es/landings/fondo…

Pues si quieres hacerlo desde España, el mejor broker en mi humilde opinión es @MyInvestorES

Puedes darte de alta con ellos a través del siguiente enlace👇

myinvestor.es/landings/fondo…

Los mejores fondos que replican al S&P500:

Vanguard U.S. 500 Stock Index Fund EUR Acc IE0032126645

Fidelity S&P 500 Index Fund P-ACC-EUR IE00BYX5MX67

Amundi IS S&P 500 AE-C

LU0996179007

Vanguard U.S. 500 Stock Index Fund EUR Acc IE0032126645

Fidelity S&P 500 Index Fund P-ACC-EUR IE00BYX5MX67

Amundi IS S&P 500 AE-C

LU0996179007

Los mejores fondos que replican al MSCI world:

Vanguard Global Stock Index Fund EUR Acc IE00B03HD191

Fidelity MSCI World Index Fund P-ACC-EUR IE00BYX5NX33

Amundi Index Solutions - Amundi Index MSCI World AE-C

LU0996182563

Vanguard Global Stock Index Fund EUR Acc IE00B03HD191

Fidelity MSCI World Index Fund P-ACC-EUR IE00BYX5NX33

Amundi Index Solutions - Amundi Index MSCI World AE-C

LU0996182563

Repito, esto es un ejercicio teórico basado en una opinión personal sobre los mercados financieros y en ningún caso es una recomendación de inversión.

Es una tesis sobre como a través de la inversión pasiva e indexada podrías dar un mejor futuro a tus hijos.

Es una tesis sobre como a través de la inversión pasiva e indexada podrías dar un mejor futuro a tus hijos.

Generated by Thread Navigator

Press ⌘ + S to quick-export