(Önemli) Son olaylardan sonra en çok bakılması gereken yer olarak gördüğüm Kredi Riski tarafına göz atalım

CLO - Leverage Debt - ABD Corporate Default Risk

Trump yönetiminin kalıcı hasar bıraktığına inandığım yerlerden birisi Leverage Debt mevzusu

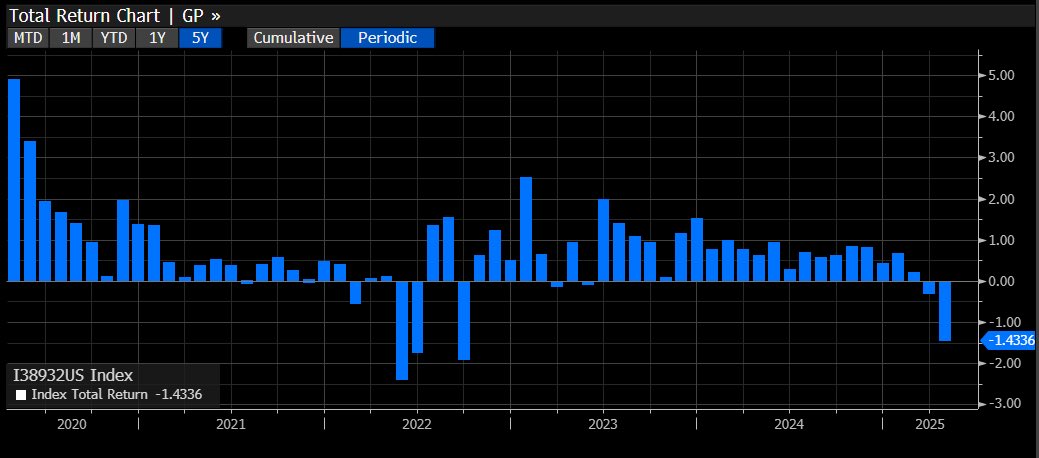

1. Grafikte gördüğünüz ABD Kaldıraçlı Borç Endeksinin aylık total getirisi burası 2022 yılından bu yana ilk defa ve sert bir şekilde negatif getirdi.

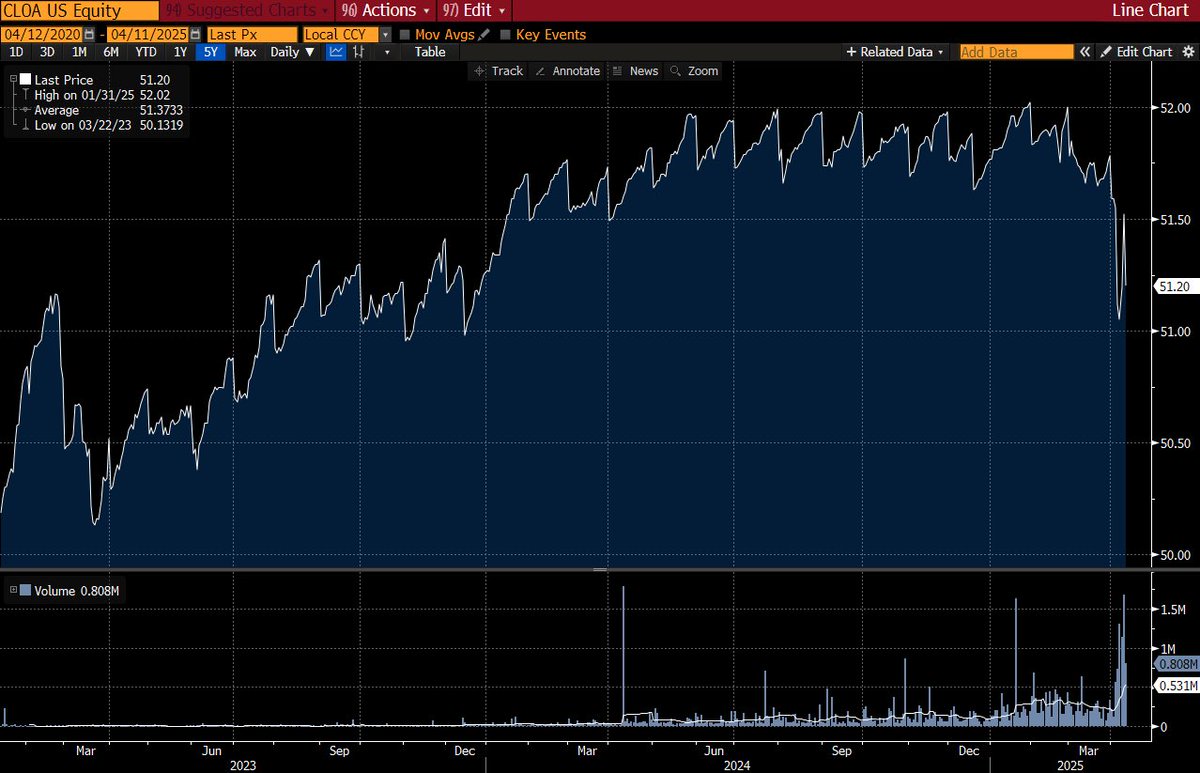

2. Grafik ise CLO ( yani kredilerin menkul kıymetlendirilmiş hali içinde genellikle yüksek miktarda ticari krediler var) burada sert bir düşüşün yanı sıra büyük volume çıkışı var. Buranın inflowa dönmemesi bence piyasayı en sıkılaştırıcı etki olur ki 3. Grafikte ve aşağıda Moody’s’in hazırladığı durumda geçtğimiz yıllarda yüksek faiz ortamına rağmen görmedik bunu.

3 Grafikte ise finansal koşullar endeksleri var Chicago FED’in hazırladığı endekse göre halen piyasa sıkı olmamasına rağmen Bloomberg’e göre piyasa koşulları sıkı( ben bloomberge inanırım kardeşim o kadar grafik hazırlıyoruz adamlardan :) )

4. Grafik ise ;

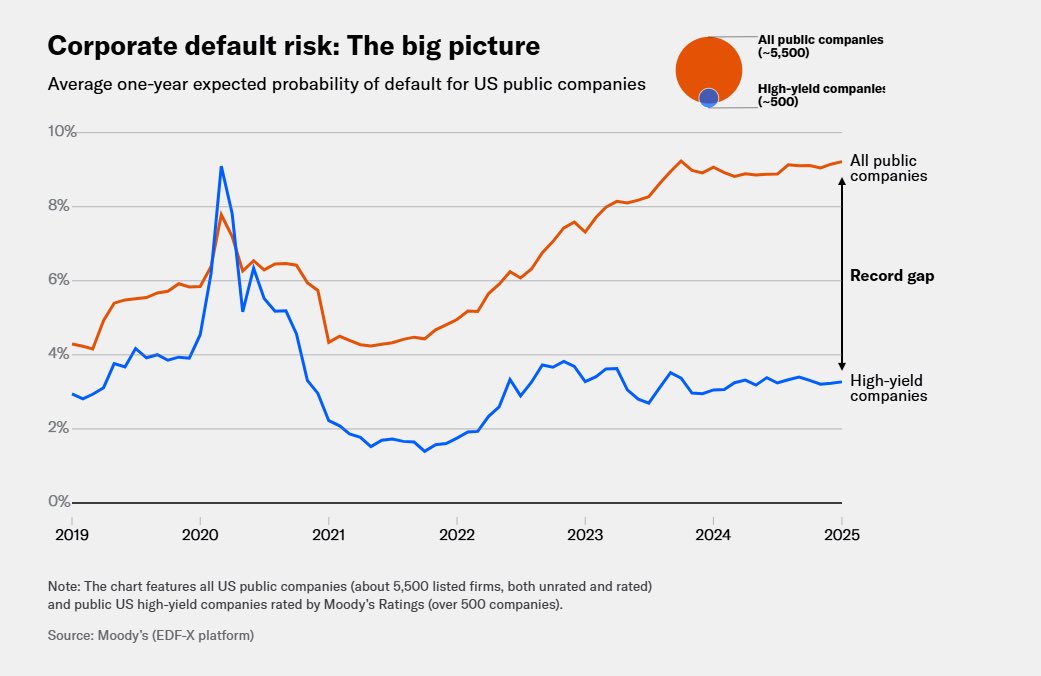

Moody’s’in aktardığına göre ;ABD’de kredi riski dinamikleri ABD borsasında işlem gören tüm şirketlerle yüksek getirili (high-yield) şirketler arasındaki ortalama beklenen temerrüt riski farkı %5,9 gibi büyük bir seviyeye ulaştı.Bu fark, şirket büyüklüğü, faiz oranlarına duyarlılık ve sermaye erişimi gibi faktörlerle açıklanıyor.High-yield şirketler, genellikle yüksek borçlu ve yatırım yapılabilir seviyenin altında kredi notlarına sahip olmalarına rağmen, daha büyük ve daha likit sermaye piyasalarına erişimleri sayesinde faiz artışlarından daha az etkilendi.Bu şirketlerin çoğu, pandemi sonrası borçlarını düşük, sabit faizle yeniden finanse etti.Buna karşılık, daha küçük ve kredilerle (floating rate loan) finanse edilen şirketler daha fazla faiz riski taşıyor ve sermaye erişimleri daha sınırlı.

Şimdi tüm bu durumlara bakacak olursak finansman erişimine etkisi kesinlikle olacak bunun ne derece olacağı ve FED’i ne kadar sıkıştıracağı asıl önemli konu

Generated by Thread Navigator

Press ⌘ + S to quick-export