Voy a hablar de SAFEs. Para aquéllos que no sepáis lo que es un SAFE son las siglas de Simple Agreement for Future Equity (Contrato Sencillo para Capital Futuro)

En pocas palabras se trata de un instrumento (un contrato) por el cual un inversor entrega dinero a una compañía a cambio de acciones nuevas que se emitirán en un futuro, cuando la compañía cierre una ronda de financiación

O sea, algo muy similar a lo que los americanos llaman “convertible notes” y que aquí denominamos coloquialmente “notas convertibles” (que, en realidad, no son otra cosa que préstamos convertibles en acciones)

Primero porque, en español, la palabra “nota” significa (simplificando mucho los 21 significados que tiene en el diccionario de la RAE) una marca o señal, observación manuscrita, advertencia, explicación, apunte o puntuación de un examen.

Por lo que no hay forma de ligar el término nota con la palabra convertible (en capital).

En inglés, sin embargo, una “note” es un título valor que representa una deuda (una obligación, un pagaré, una letra (del Tesoro)) y, como tal, es un valor negociable (security).

En inglés, sin embargo, una “note” es un título valor que representa una deuda (una obligación, un pagaré, una letra (del Tesoro)) y, como tal, es un valor negociable (security).

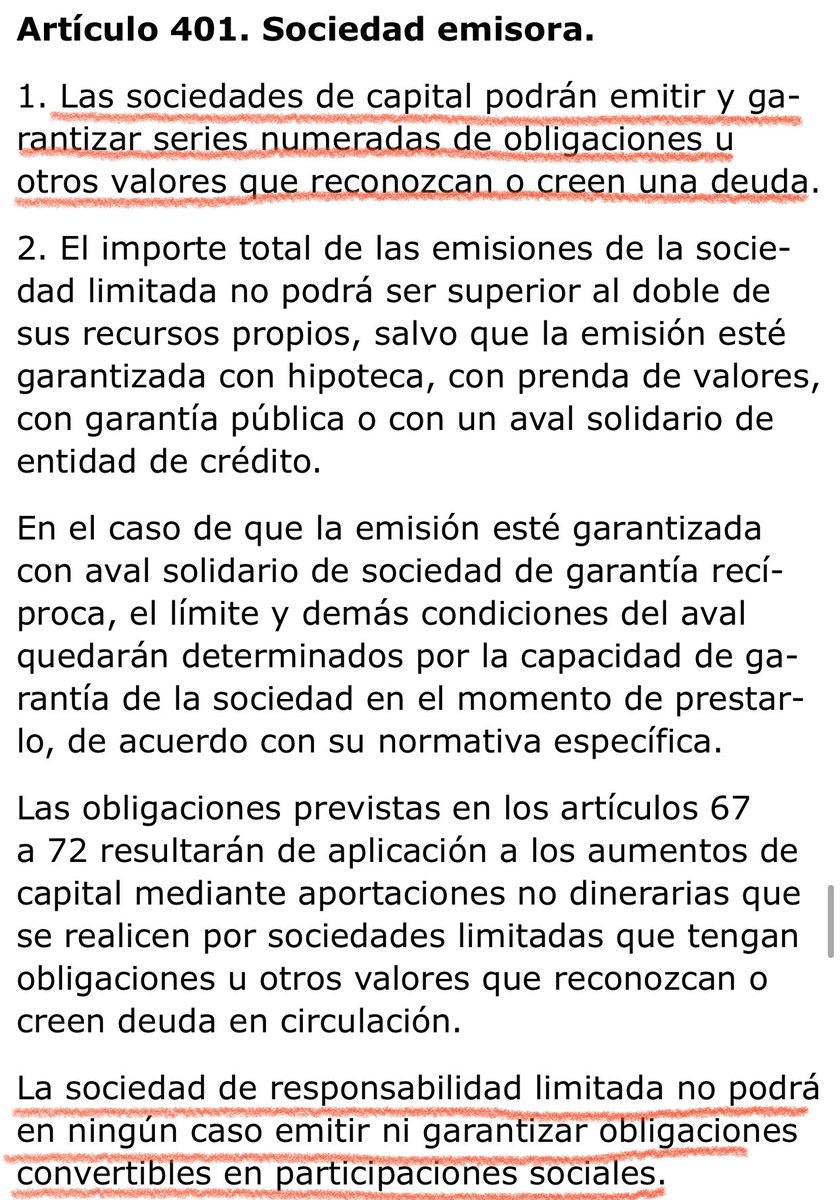

Si bien tras la reforma de la Ley 5/2015, las sociedades de responsabilidad limitada (SL) españolas pueden emitir deuda titulizada (obligaciones), el art. 401.2 LSC les prohibe expresamente emitir obligaciones convertibles en participaciones sociales

Por contra, las sociedades anónimas (SA) sí pueden emitir obligaciones convertibles en acciones, pero eso es otra guerra. Y es que las “notas convertibles” son un tipo de financiación puente (entre ronda y ronda de capital) que utilizan habitualmente las startups españolas

Y, salvo contadas excepciones, todas las startups españolas son SL (por otro lado, como el 95% de las sociedades de capital de este país)

¿Y por qué una SL tiene prohibido emitir obligaciones convertibles en participaciones sociales? Pues por la misma razón por la cual una S.L. tiene participaciones sociales (derechos de sociatura) en vez de acciones (títulos valores aptos para negociación en mercados de capitales)

Aunque todos estaremos de acuerdo en que una SA no cotizada es mucho más parecida a una SL (que no puede cotizar) que a una SA cotizada, por lo que la tendencia moderna es a distinguir entre sociedad cotizada (pública -en terminología anglosajóna-) y no cotizada (privada)

Pero ese es otro tema y ya llevo varios tuits desviándome del meollo de este hilo, que son los SAFE.

Pues bien, los SAFE los inventó Y Combinator (la aceledora más conocida del mundo, con sede en Mountain View, CA) en el año 2013.

Pues bien, los SAFE los inventó Y Combinator (la aceledora más conocida del mundo, con sede en Mountain View, CA) en el año 2013.

¿Y por qué inventaron los SAFE en vez de ofrecer los tradicionales “convertible notes” a sus startups aceleradas?

Pues hay 2 razones principales: (1) estandarización; y (2) problemas regulatorios

Pues hay 2 razones principales: (1) estandarización; y (2) problemas regulatorios

El 1º es fácil de entender y no requiere más explicación. Los abogados americanos son caros, por lo que, si pones un documento estándar sobre la mesa, que facilita las negociaciones, ahorras en costes transaccionales.

El 2º tiene que ver con la Ley de Prestamistas Financieros (Finance Lenders Law) de California, que requería que los inversores en convertible notes se inscribieran en un registro público, salvo que la note se pudiera acoger a ciertas exenciones (cosa que habitualmente no pasaba)

En 2018, Y Combinator revisó sus modelos de SAFE, que eran muy pro-founder, para hacerlos algo más pro-investor (básicamente pasando del premoney SAFE al postmoney SAFE). Lo expliqué aquí

View Tweet

En California los SAFE probablemente se han popularizado tanto que hoy en día se utilizan más que los convertible notes para levantar rondas puente

Estos serían algunos de los beneficios de usar SAFEs:

(i) Difiere la discusión sobre la valoración de la compañía

(ii) Rapidez

(iii) Reducción de costes

(iv) Simplicidad: solo hay que negociar cap de valoración, descuento y, en su caso, cláusula de Most Favoured Nation (MFN)

(i) Difiere la discusión sobre la valoración de la compañía

(ii) Rapidez

(iii) Reducción de costes

(iv) Simplicidad: solo hay que negociar cap de valoración, descuento y, en su caso, cláusula de Most Favoured Nation (MFN)

(v) No tiene fecha de vencimiento, por lo que no hay que renegociar si no se han convertido llegado el vencimiento (por contra, los convertible notes suelen prever el repago a vencimiento, aunque, en la práctica, se suele renegociar la extensión del plazo -patada p’alante-)

Ojo a este tema del vencimiento, porque es una característica básica del SAFE. Un SAFE con fecha de vencimiento (maturity date), no es un SAFE, por mucho que lo quieras llamar así.

(vi) No devenga interés

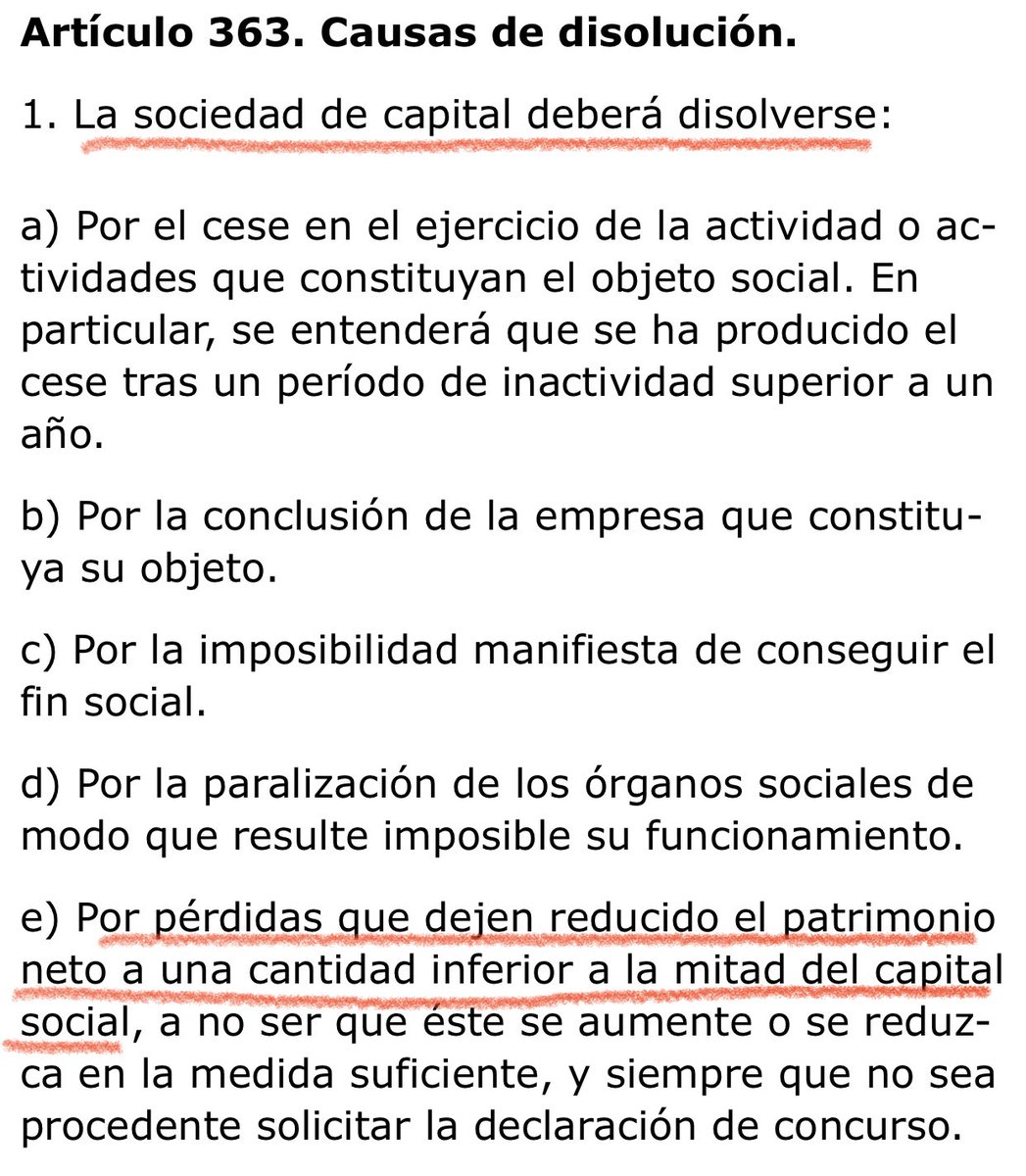

(vii) No se considera deuda; por lo tanto, a efectos contables, computa como fondos propios (lo cual, en principio, reduce los problemas de desequilibrio patrimonial por pérdidas de nuestro art. 363.e) LSC)

(vii) No se considera deuda; por lo tanto, a efectos contables, computa como fondos propios (lo cual, en principio, reduce los problemas de desequilibrio patrimonial por pérdidas de nuestro art. 363.e) LSC)

Generated by Thread Navigator

Press ⌘ + S to quick-export