1. Bayer cerró en 2018 la compra de Monsanto ($63B). Ahora se enfrenta a miles de demandas por un herbicida de Monsanto que pudiera provocar cáncer, lo que sirve para explicar por qué Bayer no puede reclamar a los vendedores por incumplimiento de reps & warranties 👇 (hilo)

2. La operación fue 100% en dinero (all-cash deal): Bayer pagó $128 por cada acción de Monsanto. A pesar se que el pago fue íntegramente en cash, la operación se instrumentalizó a través de una reverse triangular merger.

3. La triangular merger (fusión triangular) es una forma habitual de comprar compañías cotizadas en EEUU (sin lanzar una OPA). En las (limitadas) veces que he intervenido en compras de cotizadas americanas, la operación se ha instrumentalizado a través de una triangular merger

4. En una triangular merger la empresa adquirente negocia directamente con el consejo de administración de la empresa adquirida, en vez de con todos los accionistas vendedores (lo cual no sería posible, al tratarse de una compañía cotizada con accionistas dispersos)

5. Esta es una de las razones por la cual el las operaciones de M&A público se suelen estructurar vía fusión, ya que permite forzar a todos los accionistas de la empresa adquirida (Target) a transmitir sus acciones, una vez la fusión es aprobada por la junta de Target

6. O sea, aunque haya accionistas que no estén de acuerdo con la fusión, éstos se verán arrastrados a canjear (vender) sus acciones a la compradora (Acquiror), como consecuencia de un acuerdo de junta general aprobado por la mayoría de los accionistas de Target

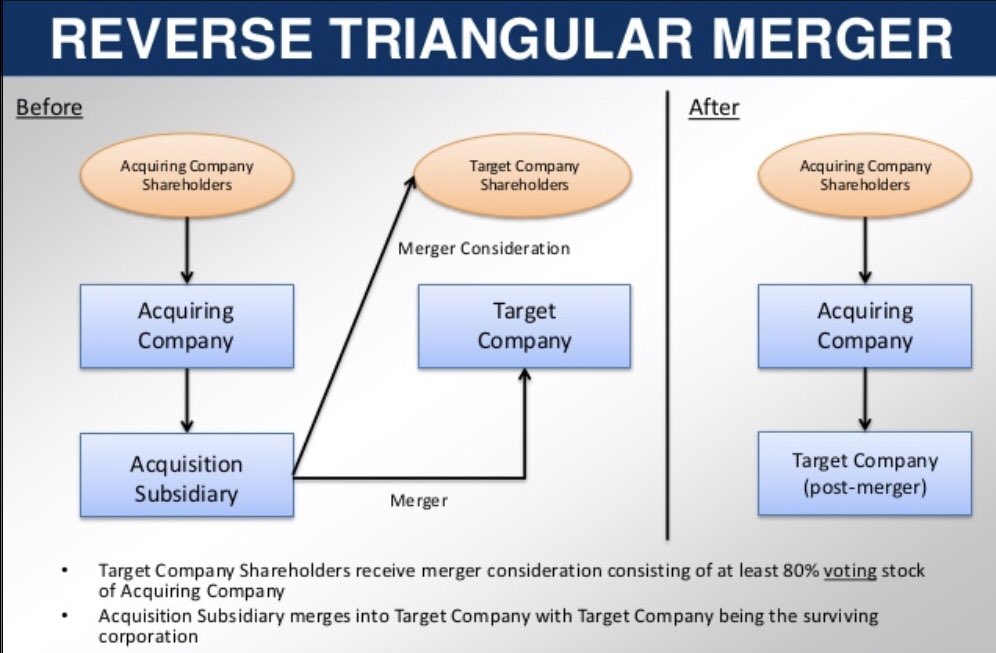

7. En una triangular merger la empresa compradora (Acquiror) constituye una filial 100% participada (Acquiror Sub) que, o bien es absorbida por Target (reverse triangular merger), o bien absorbe a Target (forward triangular merger)

8. Como consecuencia de la fusión, los accionistas de Target reciben la contraprestación de fusión (dinero y/o acciones de Acquiror) a cambio de sus acciones en Target

9. No intentéis buscar similitudes con cómo funcionan las fusiones en España. Las leyes americana son más flexibles y permiten que la contraprestación a recibir por los accionistas de Target consista en dinero y/o acciones de Acquiror

10. En una forward triangular merger, tras la fusión, Acquiror tendría el 100% de Acquiror Sub (la cual habría absorbido a Target, a resultas de la fusión)

11. Mientras que en una reverse triangular merger, una vez consumada la fusión, Acquiror tendría el 100% de Target (la cual, a resultas de la fusión, habría absorbido a Acquiror Sub)

12. En una (forward) direct merger (sin Acquiror Sub), sin embargo, la foto final sería más simple, ya que Target sería absorbida directamente por Acquiror y solo quedaría una entidad (Acquiror)

13. Como veis, la diferencia entre forward y reverse merger estriba en quién absorbe a quién:

- Forward merger: Acquiror (o un vehículo de Acquiror) es quien absorbe a Target;

- Reverse merger: Target es quien absorbe a Acquiror (o a un vehículo de Acquiror)

- Forward merger: Acquiror (o un vehículo de Acquiror) es quien absorbe a Target;

- Reverse merger: Target es quien absorbe a Acquiror (o a un vehículo de Acquiror)

14. Las razones para optar por un tipo u otro de fusión son fiscales y operativas.

15. La principal razón fiscal es que la fusión no tributa si al menos el 50% (en caso forward merger) o el 80% (en caso de reverse merger) de la contraprestación que reciben los accionistas de Target (merger consideration) son acciones (con dcho a voto, si es una reverse merger)

16. La principal razón operativa es que, cuando la absorbente es Target (reverse merger), todos los contratos de Target permanecen en Target (no hay cesión de contratos a Acquiror Sub y, por tanto, no hay que preocuparse de pedir consentimientos para ceder esos contratos)

17. Si Target desapareciera (porque es absorbida por Acquiror Sub) Target estaría cediendo sus contratos (con empleados, clientes, proveedores..) a Acquiror Sub y ello normalmente requerirá el consentimiento de las contrapartes de esos contratos

18. Pero vamos a lo que nos ocupa: ¿cuál es el problema de Bayer con estas demandas contra Monsanto? ¿No deberían estar cubiertas por las reps & warranties de los vendedores en el Agreement and Plan of Merger?

19. Pues aquí está otra de las principales diferencias entre el private y el public M&A. En el private M&A, las reps las dan los vendedores (accionistas de Target) y permanecen en vigor (el comprador puede reclamar por incumplimiento) durante un tiempo después del cierre

20. En España, lo habitual son 12-24 meses desde closing, salvo para reps sujetas a plazo de prescripción administrativa (fiscal, laboral...), en cuyo caso, sobreviven hasta que expira el plazo de prescripción. Más info sobre reps en este hilo

View Tweet

Generated by Thread Navigator

Press ⌘ + S to quick-export