1. Seguimos con conceptos básicos de M&A. Todo el mundo que ha estado involucrado en la venta de todo o parte de un negocio ha oído alguna vez hablar de las representations & warranties (manifestaciones & garantías o, para abreviar, simplemente reps)👇 (hilo)

2. Las reps las vemos en todo tipo de contratos de M&A:

- SPA (Share Purchase Agreement)

- APA (Asset Purchase Agreement) o BPA (Business Purchase Agreement)

- IA (Investment Agreement) o SA (Subscription Agreement)

Pero también en contratos de préstamos, compra de inmuebles...

- SPA (Share Purchase Agreement)

- APA (Asset Purchase Agreement) o BPA (Business Purchase Agreement)

- IA (Investment Agreement) o SA (Subscription Agreement)

Pero también en contratos de préstamos, compra de inmuebles...

3. En M&A las reps son manifestaciones sobre la capacidad de las partes para ser parte del contrato y sobre el negocio objeto de la compraventa. Se suelen clasificar en dos grupos: manifestaciones fundamentales (fundamental reps) y de negocio (business reps)

4. Las fundamental reps son críticas; sin ellas, las partes no contratarían: cada parte está válidamente constituida y tiene capacidad jurídica y de obrar, no necesita autorizaciones de terceros para vincularse válidamente por el contrato, el vendedor es dueño de las acciones...

5. Las business reps son manifestaciones del vendedor sobre el negocio que está vendiendo. Son como una foto del negocio, en la que el vendedor manifiesta la situación de la sociedad en materia financiera, laboral, fiscal, medioambiental, procesal, regulatoria...

6. La idea es sustituir el régimen de vicios ocultos (=defectos en la cosa vendida) del Código Civil (6 meses para reclamar desde closing), por un régimen más flexible: una manifestación falsa (misrepresentation) es un incumplimiento de contrato,por lo que cabe un plazo más largo

7. Cuando compras acciones, las reps son esenciales para determinar que, en realidad, estás comprando un negocio, no sólo papelitos. Una multa de Hacienda de €1M no es un defecto del papelito, sino del negocio, por lo que, si no hay rep fiscal, no puedes reclamar al vendedor

8. Las reps (y sobre todo las business reps) se matizan mediante: (i) los cualificadores (qualifiers), incluidos en la propia redacción de las reps; y (ii) el disclosure schedule (anexo de revelaciones) que, como su nombre indica, se incorpora por anexo al contrato de compraventa

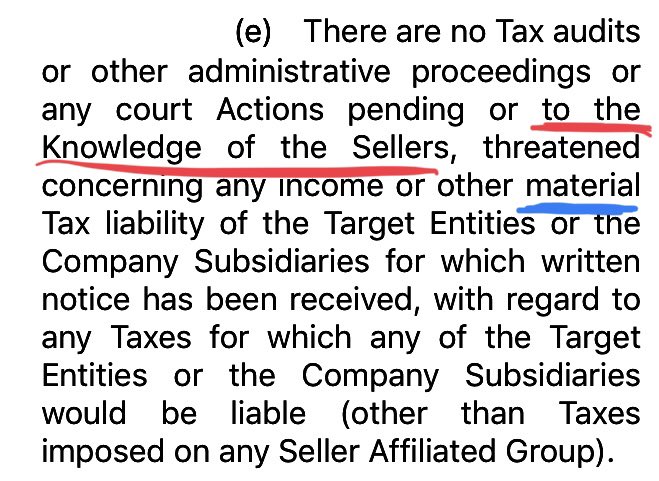

9. Los qualifiers pueden ser de 2 tipos: (i) de conocimiento (knowledge qualifiers) y (ii) de relevancia (materiality qualifiers). El vendedor procura minimizar el riesgo de incumplimiento de las reps mediante el uso de estos cualificadores. Veamos un ejemplo:

10. Si el vendedor manifiesta que no hay amenaza de reclamaciones contra la compañía, pero, en realidad, sí que la hay (aunque lo desconozca al hacer la manifestación), el vendedor estará incumpliendo la rep (y el contrato). Pero con el knowledge qualifier no incumple la rep

11. Importante: el cualificador de conocimiento debe referirse a cosas que un vendedor diligente no puede saber, porque dependen de hechos ajenos a él o que no puede controlar. No es admisible ponerlo en todas partes, para rebajar la fuerza de las reps.

12. Por ejemplo: No es aceptable manifestar que, según el conocimiento del vendedor, la empresa paga las nóminas a sus trabajadores. Se supone que un vendedor (empresario) diligente debe saber que la empresa paga a sus empleados.

13. Tengo que reconocer que no entiendo que algunos compañeros se empeñen en cualificar el conocimiento del vendedor con cualificadores adicionales (según “el mejor” conocimiento del vendedor). De hecho, ni siquiera sé muy bien qué significa “mejor conocimiento”

14. Lo recomendable es definir en el contrato qué se entiende por conocimiento del vendedor. Una vez definido, añadir cualificadores adicionales no aporta nada (salvo que también los definas, lo cual ya sería rizar el rizo)

15. ¿Y qué se debe entender por conocimiento del vendedor? Pues, para mí, el conocimiento que se espera de un vendedor diligente. O sea, que un vendedor que mira para otro lado para no saber nada, no es diligente y, por tanto, el cualificador de conocimiento no le protege

16. En Derecho tenemos 2 estándares de diligencia: el civil (diligencia de un buen padre de familia) y el mercantil (diligencia de un ordenado empresario). Pues bien, éste último es un nivel de diligencia reforzada y es el que, en principio,se debe pedir al vendedor de un negocio

17. Y vamos ya con el segundo cualificador, el materiality qualifier, que es muy sencillo de entender: no es lo mismo manifestar que no hay deudas fiscales (punto pelota), que decir que no hay deudas fiscales relevantes.

18. En el 2º caso, el vendedor solo incumple si la deuda fiscal oculta es relevante. Otra cosa es determinar qué se entiende por relevante (material). Se puede especificar en el contrato, pero lo habitual es dejarlo como concepto jurídico indeterminado y que lo determine un juez

19. Paso ya a explicar el disclosure schedule (traducirlo por anexo de revelaciones me resulta demasiado bíblico), que es un documento que prepara el vendedor, con información adicional y excepciones o cualificaciones a las manifestaciones del contrato.

20. En el disclosure schedule hay 2 tipos de disclosures: (i) informativos (informative disclosures) y (ii) excepciones a las reps (qualifying disclosures). Los primeros son pura información adicional que, por facilidad de lectura, no podemos incluir en el texto de la rep. P. ej:

Generated by Thread Navigator

Press ⌘ + S to quick-export