Edenred - tu pociąg jeszcze nie odjechał

Czym jest Edenred?

Edenred to globalny operator świadczeń pracowniczych i rozwiązań mobilnościowych. Można go porównać do polskiego Benefit Systems, lecz z nieporównanie większą skalą i głębszą obecnością na rynkach Europy Zachodniej i Ameryki Łacińskiej. Firma działa w ponad 45 krajach, obsługuje ok. 60 milionów pracowników i około 2 miliony firm współpracujących. Jej pierwotna nazwa, Ticket Restaurant, zdradza historyczne korzenie: spółka zaczynała jako operator talonów na posiłki pracownicze. Dziś biznes Edenredu dzieli się na trzy odrębne filary.

Benefits & Engagement (EBITDA EUR 800m)

To historyczny rdzeń działalności Edenredu. Model działa tak: pracodawca, zasilając kartę pracownika środkami na posiłki lub inne świadczenia, korzysta ze zwolnienia podatkowego pod warunkiem że wydatki trafiają na ściśle określony cel. Rola Edenredu polega na:

Edenred monetyzuje ten segment na trzy sposoby:

Moat

Fundamentalna przewaga Edenredu tkwi w tym, że aby świadczenia pracownicze podlegały zwolnieniu podatkowemu, ich wydatkowanie musi być nadzorowane przez podmiot posiadający odpowiednią licencję i skalę sieci akceptantów. W całej Europie jedynie dwie firmy osiągnęły wymaganą skalę: Edenred i Pluxee (wydzielony z Sodexo).

Drugim, mniej oczywistym wymiarem przewagi jest złożoność compliance. Zarząd Edenredu przyznaje wprost, że Reward Gateway (ich platforma zarządzania benefitami) spędził znaczną część 2025 roku na dostosowywaniu systemów do nowych regulacji na swoich głównych rynkach zamiast na agresywnej ekspansji. Kompleksowość prawna sprawia, że nawet gdyby konkurent mógł zbudować technicznie równoważny produkt, włączenie go w logikę lokalnych systemów podatkowych i kadrowych wymaga lat. Brak porównywalnych wielkościowo peerów rynkowych jest najlepszym dowodem, że ten moat po prostu działa.

Cross-sell i retail media

Karta lunchowa daje Edenredowi foot in the door a firma cross-selluje kolejne produkty: karty sportowe, medyczne, apteczne, żłobkowe, karty podarunkowe i platformę Reward Gateway. Każdy nowy produkt trafia na gotową bazę klientów przy marginalnym koszcie akwizycji, co strukturalnie zwiększa value każdego klienta korporacyjnego.

Dodatkowym, stosunkowo nowym strumieniem jest retail media: sprzedawcy akceptujący karty Edenredu płacą za widoczność w aplikacji pierwsze miejsce na liście ofert lub powiadomienie push do użytkownika. Środki na karcie podarunkowej podlegają efektowi mental accounting i są traktowane inaczej niż gotówka, co oznacza wyższy współczynnik konwersji i wyższą gotowość do wydatku. Dla reklamodawcy to jeden z najbardziej wartościowych kontekstów zakupowych na rynku.

Mobility (EBITDA EUR 270m)

Drugą nogą biznesową Edenredu są karty paliwowe i rozwiązania zarządzania flotą. Charakterystyczne czerwone znaki UTA przy europejskich stacjach benzynowych to właśnie Edenred, który przejął tę sieć w ~2016. Firma buduje zamknięty ekosystem zarządzania flotami dla średnich i dużych przedsiębiorstw, obejmujący:

Segment notuje konsekwentny wzrost LFL na poziomie ok. 10% rocznie.

Ponadto rewolucja EV paradoksalnie może dać segmentowi nowego kupa. Floty przez wiele lat pozostaną mieszane (EV + ICE), co zwiększa kompleksowość zarządzania i wymusza korzystanie z zewnętrznych platform. Rozliczenie ładowania EV z domu pracownika generuje nową warstwę problemów podatkowych i kadrowych, dokładnie w obszarze, w którym Edenred specjalizuje się od dekad. Już teraz ok. ⅓ przychodów segmentu pochodzi spoza bezpośredniej sprzedaży paliwa, a firma niemal co miesiąc ogłasza nowe partnerstwa flotowe.

Payment Solutions & New Markets (EBITDA EUR 80m)

Najmniejszy i najniżej marżowy filar łączy dwie działalności: płatności korporacyjne B2B (wirtualne karty, automatyzacja faktur w modelu "invoice-to-pay") oraz ekspansję na szybko rosnące rynki poprzez lokalne super-aplikacje payroll w ZEA, benefity na Tajwanie, gdzie Edenred jest liderem rynku.

Fundamentem całości jest wspólny silnik płatniczy PayTech (~1,6 mld transakcji rocznie, 25 mln+ kart, partnerstwo z Visa), który obniża koszty jednostkowe i przyspiesza wdrożenia w pozostałych dwóch segmentach. Ten filar najlepiej traktować jako laboratorium innowacji i opcjonalność geograficzną z aktywnym przycinaniem portfela tam, gdzie marże nie uzasadniają zaangażowania (wyjście z BaaS B2C, ograniczenie ekspozycji na europejski rynek PSP).

Regulacje i ryzyka

Największy ciężar na kursie akcji Edenredu jest prosty: firma przez lata korzystała z dominującej pozycji, pobierając od restauracji i innych akceptantów prowizje sięgające 10%. Regulatorzy we Włoszech i Brazylii uznali to za nadużycie pozycji dominującej i zareagowali administracyjnie. Poniżej krótkie podsumowanie każdego rynku.

Włochy: ~EUR 120 mln EBITDA

Cap na prowizje wymusił rebalansowanie kosztu z merchantów na pracodawców. Skwantyfikowany wpływ to EUR 120 mln w ujęciu pełnorocznym (~EUR 60 mln w 2025 od Q3, ~EUR 60 mln przyrostowo w 2026).

Brazylia: ~€150–210 mln EBITDA (szacunek)

Dekret z grudnia 2025 wprowadził trzy zmiany naraz: cap na prowizje o wysokości 3,6%, skrócenie płatności do 15 dni (uderza we float) oraz obowiązkową interoperacyjność między platformami.

To też jest największy “ciężar” na kursie. Jednakże to już prawdopodobnie wszystko co może uderzyć. Największe rynki w ściśle regulowanym segmencie już wprowadziły bardzo ostre ograniczenia a we Francji proponowane prawo jedynie usprawnia wydawanie voucherów bez materialnego impactu na sam biznes i take rate.

Nawet zakładając, że pozostałe 15% wprowadzi drakońskie prawo maksymalny impact na EBITDe powinien wynieść około EUR 200m.

Sidenote: Włochy prowadzą jeszcze dochodzenie przeciw Edenredowi w sprawie nieuczciwego wykorzystania pozycji dominującej, pierwsze rozprawy są zaplanowane na 2027 ale należy liczyć potencjalny impact na EUR 20-50m w mojej opinii.

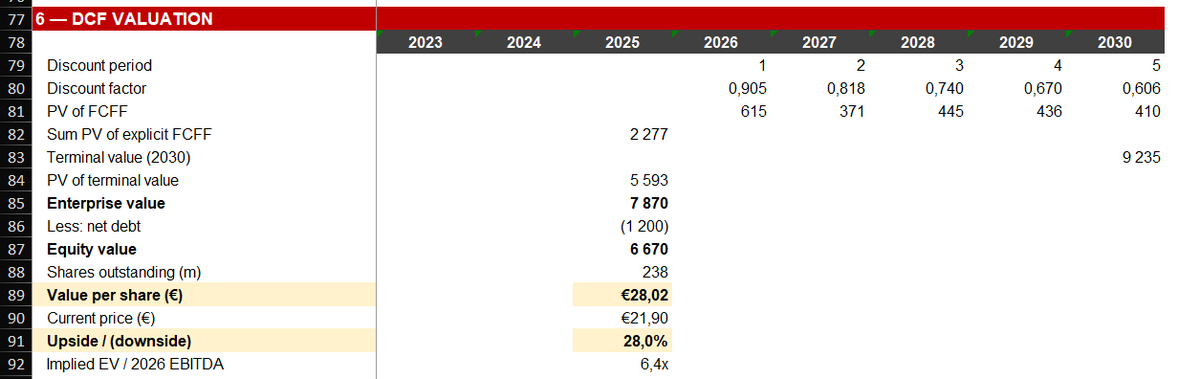

Wycena

Moim zdaniem Edenred zdyskontował już wszystkie realistyczne scenariusze negatywne. Poniżej prezentuję założenia skrajnie pesymistycznego modelu finansowego, w którym materializują się jednocześnie wszystkieryzyka:

Nawet przy tym zestawie założeń wynikająca wycena wskazuje na istotne możliwy pewien upside. W razie pytań o szczegóły modelu lub alternatywne scenariusze zapraszam priv, nie chce mi się robić już analizy scenariuszy.

Co ja uważam

Przy jednym dużym headwindzie (regulacje, omówione powyżej) oraz kilku pomniejszych (słabość Europejskiej gospodarki, pewne problemy z integracją niektórych transakcji) widzę szereg strukturalnych tailwindów:

Uwagi końcowe

Analiza powyżej jest bardzo uproszczona i pomija masę rzeczy (analiza konkurencji, cyferki w sprawozdaniach finansowych, dokładniejszy opis ostatnich lat dynamiki w biznesie etc.). Chciałbym aby to był początek dyskusji lub własnych poszukiwań.

"Raport" napisany samodzielnie, użyłem AI do przepisania sporej części bo nigdy nie posiadałem "lekkiego pióra".

To nie jest porada inwestycyjna, nigdy nie pracowałem z tym sektorem.

Jakby ktoś chciał podyskutować albo ma inny temat/spółkę do omówienia to zapraszam na priv.

Oznaczam tych którzy pod ostatnim postem kazali pisać.

Macie za swoje i dajcie znać czy ma to sens bo spędziłem nad tym sporo godzin mojego życia (choć nie wszystkie informacje przelałem do artykułu).

@MarcinMarkiewix @przemek2019 @GieldowyByczek @valueseekerPL @Eros8220 @Mateusz52209652 @mlodyinv @_bag99_ @Inserat_Link @reverentia_vp @Wampiriwo